Được hoàn nhập 115 tỷ đồng dự phòng, LNST của PVS vẫn giảm hơn 20% trong 6 tháng

Quý này, PVS có thêm 115 tỷ đồng ghi nhận vào khoản lợi nhuận khác, đây phần lớn là hoàn nhập dự phòng bảo hành công trình.

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC - mã chứng khoán PVS) vừa công bố báo cáo tài chính hợp nhất quý 2/2016.

Doanh thu thuần hợp nhất quý 2 đạt trên 4.809 tỷ đồng, giảm mạnh 36% so với cùng kỳ, trong khi đó giá vốn chỉ giảm 34%, do vậy lợi nhuận gộp từ bán hàng và cung cấp dịch vụ đạt xấp xỉ 333 tỷ đồng, giảm 57% so với quý 2 năm ngoái. Nguyên nhân doanh thu giảm sút, theo phía công ty, do giá dầu thô trên thị trường giảm và thị trường kỹ thuật dịch vụ dầu khí gảim mạnh.

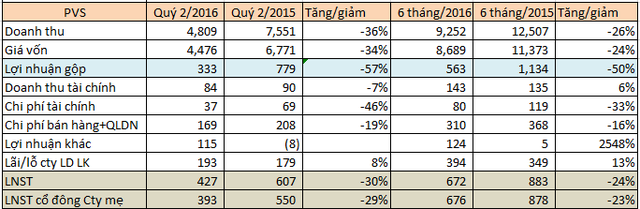

Doanh thu từ hoạt động tài chính đạt 84 tỷ đồng, giảm 6 tỷ đồng so với cùng kỳ, đây chủ yếu là doanh thu từ lãi tiền gửi, tiền cho vay và một phần lãi chênh lệch tỷ giá. Quý này, PVS cũng ghi nhận 193 tỷ đồng lợi nhuận từ các công ty con và liên kết, tăng 14 tỷ đồng so với cùng kỳ (179 tỷ đồng).

Quý này, PVS có thêm 115 tỷ đồng ghi nhận vào khoản lợi nhuận khác trong khi cùng kỳ ghi âm hơn 8 tỷ đồng. Đây là khoản hoàn nhập dự phòng bảo hành các dự án. Tính đến cuối quý 2/2016, chi phí dự phòng bảo hành công trình của PVS còn tổng cộng 1.188 tỷ đồng.

Chi phí tài chính giảm trên 30 tỷ đồng, còn gần 37 tỷ đồng trong khi quý 2 năm ngoái trên 68 tỷ đồng. Phần giảm chi phí tài chính chủ yếu do quý này công ty chịu lỗ chênh lệch tỷ giá đã thực hiện thấp hơn nhiều so với cùng kỳ. Bên cạnh đó, tổng chi phí bán hàng và quản lý doanh nghiệp giảm được gần 40 tỷ đồng, xuống còn 169 tỷ đồng.

Kết quả, quý 2/2016, PVS lãi sau thuế gần 427 tỷ đồng, giảm 30% so với quý 2 năm ngoái. Lợi nhuận sau thuế ghi nhận về cho cổ đông công ty mẹ gần 393 tỷ đồng.

Lũy kế 6 tháng đầu năm, doanh thu thuần đạt 9.252 tỷ đồng, giảm 3.300 tỷ đồng so với nửa đầu năm 2015. Lợi nhuận sau thuế thu về trên 671 tỷ đồng, hoàn thành 70% chỉ tiêu lợi nhuận năm mà ĐHCĐ giao phó.

Trước đó, PVS đã xây dựng kế hoạch kinh doanh năm 2016 với 3 kịch bản giá dầu khác nhau: giá dầu thô ở mức bình quân 60USD/thùng, mức bình quân 40USD/thùng và mức bình quân 25-30 USD/thùng.

Đáng chú ý, nếu giá dầu thô về mức bình quân 25-30USD/thùng thì PTSC dự kiến trước sẽ lỗ khoảng 250 tỷ đồng và doanh thu dự kiến khoảng 14.500 tỷ đồng. Doanh thu cao nhất 22.000 tỷ đồng ứng với mức lợi nhuận sau thuế hợp nhất 960 tỷ đồng khi giá dầu ở mức bình quân 60USD/thùng.

Trí Thức Trẻ

Tin tức sự kiện về: Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC