Giá biệt thự, liền kề Hà Nội neo ở mức cao kỷ lục

Thị trường nhà ở thấp tầng (biệt thự, nhà phố) tại Hà Nội trong quý 1/2026 đang bước vào giai đoạn lệch pha rõ rệt. Trong khi nguồn cung sơ cấp mới gần như không có sự cải thiện so với Q4/2025, mặt bằng giá vẫn tiếp tục neo ở mức cao kỷ lục.

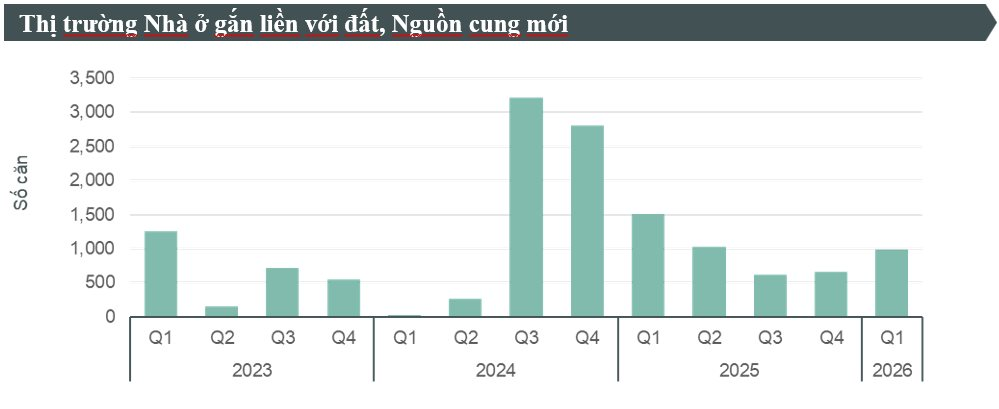

Về nguồn cung, Avison Young cho biết thị trường đang trong trạng thái “nén”, chủ yếu duy trì từ lượng hàng sơ cấp đã mở bán trước đó và gần như không có thêm nguồn cung mới, tương tự xu hướng cuối năm 2025.

Trong khi đó, CBRE ghi nhận 986 căn mở bán mới, tăng 51% theo quý nhưng giảm 34% theo năm. Nguồn cung tiếp tục tập trung tại các khu vực ngoại thành như Thường Tín, Đan Phượng và Gia Lâm, trong khi nội đô chỉ ghi nhận số lượng hạn chế tại Long Biên và Đống Đa.

Sự quan tâm của thị trường vẫn tập trung vào các dự án quy mô lớn tại vùng ven như Đông Anh, Đan Phượng, Gia Lâm và Mê Linh, theo Avison Young. Các đại đô thị như Vinhomes Global Gate và Vinhomes Wonder City tiếp tục đóng vai trò dẫn dắt, giữ nhịp thị trường.

Trong khi đó, tại khu vực nội đô, các sản phẩm biệt thự hạng sang do Vinhomes và Sunshine Group phát triển vẫn duy trì sức hút nhờ tính khan hiếm và hệ tiện ích cao cấp.

Theo CBRE, nguồn cung trong quý tiếp tục phân bổ chủ yếu tại các khu vực ngoại thành như Thường Tín, Đan Phượng và Gia Lâm.

Về sức cầu, dữ liệu từ CBRE cho thấy toàn thị trường ghi nhận 947 căn giao dịch trong quý, tăng 15% so với quý trước nhưng giảm 48% so với cùng kỳ. Điều này phản ánh sự ổn định tương đối trong ngắn hạn nhưng vẫn cho thấy mức phục hồi còn hạn chế.

Theo Avison Young, lực cầu tiềm năng vẫn lớn, song người mua đang thận trọng hơn do áp lực lãi suất, dẫn đến xu hướng quan sát và chọn lọc kỹ lưỡng. Thanh khoản chậm lại được xem là bước điều chỉnh cần thiết để thị trường tìm lại cân bằng về giá trị thực.

Về giá bán, CBRE cho biết mặt bằng giá sơ cấp đạt trung bình khoảng 231 triệu đồng/m² đất, tăng mạnh 24% theo quý và tăng 2% theo năm. Đà tăng này đến từ việc xuất hiện thêm các sản phẩm giá cao, cùng với việc chủ đầu tư điều chỉnh giá đối với quỹ hàng hiện hữu và cơ cấu giỏ hàng còn lại chủ yếu là các sản phẩm vị trí đẹp hoặc có giá trị thương mại cao.

Trong dài hạn, CBRE dự báo thị trường Hà Nội có thể đón nhận khoảng 6.000 căn mở bán mới trong năm 2026, chủ yếu đến từ các đại đô thị quy mô lớn. Sự tham gia của các chủ đầu tư lớn, bao gồm cả doanh nghiệp quốc tế, được kỳ vọng sẽ nâng cao chất lượng sản phẩm và tái định vị mặt bằng giá khu vực.

Ở góc độ triển vọng, Avison Young nhận định vùng ven sẽ tiếp tục là nguồn cung chủ đạo. Các dự án hạ tầng lớn như đường Vành đai 4, hệ thống metro và cầu qua sông Hồng đang thúc đẩy dòng tiền dịch chuyển ra ngoài trung tâm. Đồng thời, quy hoạch Thủ đô dài hạn đang hình thành các cực tăng trưởng mới tại các đô thị vệ tinh.

Giai đoạn 2026–2027, thị trường được dự báo sẽ tăng trưởng chậm hoặc đi ngang, với mức độ phân hóa ngày càng rõ nét. Xu hướng dịch chuyển từ nội đô sang các khu đô thị sinh thái, đa chức năng tại vùng ven – nơi có không gian sống tốt hơn và hạ tầng đồng bộ – sẽ tiếp tục là động lực chính của thị trường.

Nhịp sống thị trường