Giá cao su vẫn loanh quanh vùng đáy, điều gì đã khiến PHR liên tiếp “phá đỉnh” trong hơn 1 năm qua?

Trong hơn 1 năm qua, giá cao su dù đã qua đáy nhưng chưa thực sự ổn định. Tuy vậy, cổ phiếu PHR vẫn liên tiếp chinh phục những đỉnh cao mới.

- 29-08-2017Xuất khẩu gạo, cao su Việt Nam tăng vọt

- 28-08-2017Giá cao su đạt mức cao nhất trong vòng 3 tháng

- 11-08-2017Cao su tự nhiên tăng giá - bức tranh 2 nửa sáng - tối

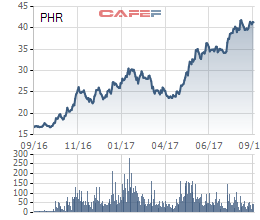

Trong hơn một năm qua, cao su Phước Hòa (PHR) là một trong những cổ phiếu có mức tăng trưởng tốt nhất trên TTCK Việt Nam. Từ vùng giá khoảng 15.000 đồng/cp vào đầu năm 2016 (tính theo giá điều chỉnh) đến nay thị giá PHR đã tăng gần 3 lần lên 41.000 đồng, mức cao nhất kể từ khi niêm yết.

Cùng với sự gia tăng về giá, thanh khoản PHR cũng cải thiện đáng kể và những phiên giao dịch lên tới 1 triệu cổ phiếu diễn ra khá thường xuyên. Trong khi cách đây chỉ hơn 2 năm, giao dịch PHR diễn ra khá ảm đạm, chỉ vài nghìn cổ phiếu mỗi phiên và thậm chí nhiều phiên không xuất hiện giao dịch. Vậy điều gì đã khiến PHR thay đổi chóng mặt đến vậy chỉ trong thời gian ngắn?

Biến động cổ phiếu PHR trong 1 năm qua

Giá cao su thế giới chấm dứt chuỗi ngày downtrend

Không chỉ PHR, các cổ phiếu họ cao su khác như TRC, DPR…cũng tăng khá tốt. Điều này bắt nguồn từ xu hướng phục hồi chung của giá cao su thế giới, kéo theo sự phục hồi KQKD cũng như giá cổ phiếu các doanh nghiệp trong ngành.

Cụ thể, sau khi rơi xuống mức 160 JPY/kg vào đầu năm 2016 (giá trên sàn Tocom), giá mủ cao su thế giới đã có sự phục hồi trở lại và hiện đang ở quanh mức 230 JPY/kg, tương ứng mức tăng 44%. So với mức đỉnh gần 500 JPY/kg vào năm 2011 thì mức giá cao su hiện vẫn còn khá thấp, dù vậy điều này cũng là yếu tố rất tích cực với các doanh nghiệp cao su.

Giá cao su hồi phục, nhưng chưa thực sự ổn định

Theo CTCK Bảo Việt (BVSC) thì triển vọng giá cao su 6 tháng cuối năm 2017 được dự báo tiếp tục ổn định theo hướng tích cực khi có nhiều thông tin tốt hỗ trợ.

Ngày 15/9 tới đây, 3 quốc gia xuất khẩu cao su lớn nhất Thế giới gồm Malaysia, Indonesia và Thái Lan sẽ họp tại Bangkok để thảo luận các biện pháp bình ổn giá cao su, bao gồm cắt giảm sản lượng.

Dự báo từ các tổ chức lớn cho thấy không có bất kỳ thay đổi đột ngột nào đối với tỷ giá USD/JPY, đây là đồng tiền có mức độ ảnh hưởng mạnh tới giá cao su do các hoạt động đầu cơ tại sàn Tocom, do đó mức độ ảnh hưởng của đồng Yên đến giá cao su trong 6 tháng tới được đánh giá là tích cực.

Ngoài ra, thỏa thuận cắt giảm 1,2 triệu thùng dầu mỗi ngày của OPEC và các nước sản xuất ngoài OPEC trong 6 tháng đầu năm 2017 có thể khiến giá cao su tổng hợp trở nên đắt đỏ hơn, hậu thuẫn xu hướng tích cực đối với giá cao su thiên nhiên.

Trong khi đó, CTCK Rồng Việt (VDSC) cho biết những số liệu tích cực từ tăng trưởng kinh tế Trung Quốc, cũng như dự trữ cao su thiên nhiên ở Thanh Đảo (Qindao), trung tâm hàng hóa chính của Trung Quốc, giảm tuần thứ 5 liên tiếp ở mức 13% xuống còn 149.600 tấn cũng góp phần vào tâm lý kỳ vọng lượng cao su nhập khẩu ở Trung Quốc sẽ tăng lên.

Một yếu tố khác là tình hình mưa lớn tại phía Nam và Duyên hải phía Tây của Thái Lan với lượng mưa cao hơn mức trung bình nhiều năm lần lượt là 107% và 33% cũng đang làm gián đoạn hoạt động khai thác ở nước này, thúc đẩy đà tăng giá của cao su.

BVSC đưa ra dự báo giá cao su bình quân trong năm 2017 có thể đạt khoảng 40 triệu đồng/tấn, cao hơn 14% so với mức giá 35 triệu đồng kế hoạch mà các công ty cao su đặt ra nói chung và Phước Hòa nói riêng.

Chỉ tính riêng trong 6 tháng đầu năm 2017, Phước Hòa đạt 140 tỷ đồng lợi nhuận sau thuế, tăng hơn 2 lần so với cùng kỳ năm trước. Tất nhiên, kết quả tích cực mà Phước Hòa đạt được không chỉ đến từ sự phục hồi của giá cao su thế giớ mà còn đến từ việc thanh lý gỗ cao su. CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) cho biết giá thanh lý cao su của Phước Hòa trong nửa đầu năm 2017 đạt 72,2 tỷ đồng, gấp 2,5 lần cùng kỳ năm trước.

Kỳ vọng lãi đột biến nhờ các khoản thu nhập khác

Bên cạnh việc phục hồi nhờ giá cao su, Phước Hòa còn có thể ghi nhận những khoản thu nhập bất thường từ tiền đền bù đất vườn cao su chuyển đổi thành khu công nghiệp VSIP 3 hay việc thoái vốn khỏi công ty con Nam Tân Uyên (NTC). Điều này là yếu tố quan trọng khiến giá cổ phiếu PHR nổi trội hơn so với các doanh nghiệp cùng ngành.

Cụ thể, Phước Hòa sẽ bàn giao 691 ha đất cho đối tác VSIP với mức giá 1 tỷ đồng/ha, tương đương 691 tỷ đồng. Công ty dự kiến sẽ bàn giao 300 ha trong năm 2017 và 391 ha trong năm 2018.

Như vậy, Phước Hòa có thể thu được 300 tỷ lợi nhuận trong năm 2017 và 391 tỷ trong năm 2018 đối với việc giao đất cho VSIP. Ngoài ra, công ty còn được hưởng 20% lợi nhuận từ khu công nghiệp VSIP trong suốt vòng đời dự án.

Cùng với việc chuyển đất cho VSIP, việc mở rộng KCN Nam Tân Uyên cũng giúp Phước Hòa thu về một khoản tiền không nhỏ. Theo đó, Phước Hòa sẽ bàn giao cho Nam Tân Uyên 350 ha đất với mức giá khoảng 925 triệu đồng/ha, tương đương 324 tỷ đồng.

Ngoài ra, kế hoạch chuyển khoản vốn góp của Phước Hòa tại NTC về cho Tập đoàn cao su Việt Nam (VRG) cũng là yếu tố mang lại lợi nhuận bất thường cho công ty. Phước Hòa đang nắm 32,5% cổ phần NTC với giá trị ghi sổ là 107 tỷ đồng, trong khi giá thị trường hiện vào khoảng 360 tỷ đồng. Tính theo mức giá này, Phước Hòa sẽ ghi nhận khoảng 250 tỷ đồng lợi nhuận từ việc chuyển NTC cho VRG.

Có thể thấy, không chỉ dựa vào giá cao su, PHR vẫn có khá nhiều yếu tố thúc đẩy đà tăng giá. Điều này đã lý giải việc cổ phiếu PHR tăng mạnh suốt từ đầu năm tới nay dù giá cao su thế giới không thực sự ổn định.

Trí Thức Trẻ