Giải mã sức nóng "2 tỷ USD" của Vincom Retail

Đợt chào bán cổ phần của VPBank diễn ra vào giữa năm 2017 với lượng đăng ký mua lên đến 1,2 tỷ USD đã được đánh giá là "chưa từng có và khó bị phá trong tương lai". Vì đâu chỉ sau vài tháng, Vincom Retail không những phá vỡ mà còn vượt xa kỷ lục này?

- 08-11-2017Chốt lời 1 phần khoản đầu tư vào Vincom Retail, Warburg Pincus và Credit Suisse thu về gần 10.600 tỷ đồng

- 07-11-2017Vincom Retail: Giá trị đặt mua đạt kỷ lục 2 tỷ USD, lộ diện những nhà đầu tư ngoại đã mua vào

- 30-10-2017Được định giá lên đến 3 tỷ USD, Vincom Retail đang sở hữu những gì?

Ngày 7/11, Vincom Retail (VRE) đã tạo nên một cơn địa chất trên thị trường chứng khoán khi có tới 415 triệu cổ phiếu được trao tay tại mức giá 40.600 đồng, tương ứng với tổng giá trị giao dịch đạt hơn 16.800 tỷ đồng, tương đương 742 triệu USD. Tại mức giá này, vốn hoá của công ty đạt hơn 3,4 tỷ USD qua đó góp phần đưa vốn hoá của sàn HoSE lần đầu chạm mức 100 tỷ USD.

Vincom Retail cho biết, các nhà đầu tư được chọn đầu tiên trong giao dịch là Avanda Investment Management Pte, Dragon Capital, Genesis Investment Management LLP, GIC Pte, HSBC Asset Management (UK), Karst Peak, RWC Asset Advisors (US), Templeton Investments và TT International. Sau đó, khối lượng cổ phần còn lại nhận được nhu cầu đặt mua gấp hơn năm lần từ nhiều nhà đầu tư uy tín toàn cầu.

Tổng cộng, đợt chào bán này nhận được hơn 2 tỷ USD nhu cầu đặt mua - gấp 3 lần giá trị chào bán - sau các cuộc gặp gỡ và làm việc với Vincom Retail từ 15/10/2017, là khối lượng đặt mua cao nhất trong lịch sử thị trường chứng khoán Việt Nam từ trước đến nay.

Kỷ lục trước đó thuộc về đợt chào bán cổ phần của VPBank diễn ra vào giữa năm 2017 với lượng đặt mua ở mức 1,2 tỷ USD từ khoảng 80 nhà đầu tư nước ngoài. Đơn vị tư vấn cho VPBank khi đó đã nhận định con số 1,2 tỷ USD là "chưa từng có và khó bị phá vỡ trong tương lai".

Vị thế vượt trội so với các công ty trong ngành

Nhìn vào tiềm năng của thị trường bất động sản bán lẻ Việt Nam cũng như vị thế trên thị trường sẽ dễ nhận thấy vì sao Vincom Retail có sức hấp dẫn lớn với nhà đầu tư nước ngoài như vậy.

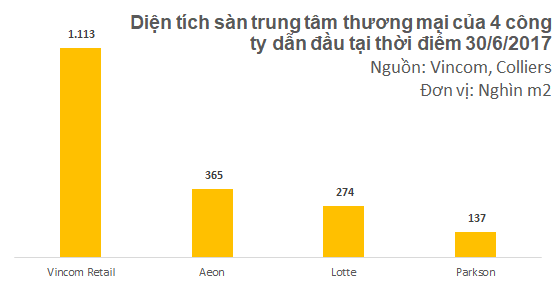

Ở thời điểm hiện tại, Vincom Retail có thể nói là lựa chọn duy nhất cho nhà đầu tư tài chính khi muốn đầu tư vào lĩnh vực bất động sản bán lẻ. Các doanh nghiệp khác trong ngành hầu hết là công ty con 100% vốn của các tập đoàn đa quốc gia như Aeon Mall, Lotte, Parkson...

Tính đến 30/9/2017, Vincom Retail đang quản lý, vận hành và cho thuê 41 trung tâm thương mại (“TTTM”) tại 22 tỉnh và thành phố lớn của cả nước với tổng diện tích mặt bằng bán lẻ hơn 1,1 triệu m2. Diện tích sàn thương mại của Vincom Retail, bao gồm 4 mô hình Vincom Center, Vincom Mega Mall, Vincom Plaza, Vincom+ hiện lớn gấp rưỡi so với tổng diện tích của ba doanh nghiệp đứng sau cộng lại.

Tại Hà Nội, Vincom Retail hiện có 7 trung tâm thương mại, chiếm 75% tổng nguồn cung mặt bằng bán lẻ tại thành phố này. Tại Thành phố Hồ Chí Minh, 11 trung tâm thương mại của Vincom Retail chiếm 43% diện tích bán lẻ.

Bên cạnh đó, Vincom Retail còn có 72 dự án đang và sắp triển khai trên toàn quốc. Trong đó, từ nay đến hết năm 2018, công ty tiếp tục mở thêm trên 30 TTTM tại các địa bàn mới, hướng tới mục tiêu đạt 200 TTTM vào năm 2021.

Diện tích sàn của Vincom Retail lớn gấp rưỡi Aeon, Lotte và Parkson cộng lại

Trong bối cảnh thị trường bán lẻ Việt Nam tăng trưởng mạnh mẽ và nhu cầu gia tăng về mua sắm hiện đại, Vincom Retail đã thu được kết quả kinh doanh ấn tượng trong những năm gần đây nhờ sự mở rộng của chuỗi TTTM Vincom.

Năm 2017, công ty đặt chỉ tiêu doanh thu thuần 4.604 tỷ đồng, lợi nhuận sau thuế đạt 2.133 tỷ đồng. Với mức vốn hoá hiện đạt 77.000 tỷ đồng, cổ phiếu có vẻ không rẻ khi hệ số giá trên thu nhập (P/E) lên đến 37 lần.

Tuy nhiên một điều dễ nhận thấy là Vincom Retail vẫn còn ở trong giai đoạn đầu tư, lợi nhuận có thể chưa cao. Hơn nữa, P/E cũng không hẳn là một thước đo quá quan trọng khi định giá các công ty bất động sản.

Theo kế hoạch, năm 2018, Vincom Retail dự kiến đạt 8.053 tỷ doanh thu và 3.302 tỷ lợi nhuận sau thuế - tương ứng tăng trưởng 75% và 55% so với năm 2017. Khi đó, P/E forward của Vincom Retail chỉ còn 23 lần - một mức hấp dẫn so với nhiều doanh nghiệp lớn trong nước cũng như các doanh nghiệp cùng ngành nghề trong khu vực.

P/E của Central Pattana và SM Prime - 2 doanh nghiệp vận hành trung tâm thương mại lớn nhất của Thái Lan và Philippines hiện đang ở mức 40 lần. Cổ phiếu của cả 2 doanh nghiệp này cũng tăng trưởng rất tốt từ đầu năm tới nay: SM Prime tăng 25% còn Central Pattana tăng gần gấp rưỡi.

Thị trường thiếu hàng tốt và có quy mô lớn để các quỹ ngoại đầu tư

Trong bối cảnh thị trường chứng khoán Việt Nam ngày càng được nhiều quỹ đầu tư lớn của nước ngoài quan tâm thì rào cản lớn nhất vẫn là thiếu nguồn hàng có chất lượng. Đa phần những doanh nghiệp lớn đã "đại chúng hoá" từ lâu đều đã hết room hoặc room trống còn lại không nhiều.

Rất nhiều quỹ ngoại quản lý khối tài sản hàng chục tỷ đến hàng trăm tỷ USD không mấy mặn mà với các doanh nghiệp nhỏ. Trong khi đó, đến nay sàn chứng khoán Việt Nam mới chỉ có hơn 20 công ty có vốn hoá trên 1 tỷ USD

Chính vì vậy mà trong vòng hơn 1 năm trở lại đây, các đợt IPO của các doanh nghiệp tư nhân lớn với vốn hoá trên 1 tỷ USD như Novaland, Vietjet, VPBank hay Vincom Retail đều nhận được sự quan tâm rất lớn của các quỹ ngoại với lượng đặt mua vượt xa so với lượng chào bán.

Vincom Retail với hàng loạt yếu tố hấp dẫn như vị thế đầu ngành, tiềm năng tăng trưởng cũng như giá trị bán ra lớn đã trở thành tâm điểm chú ý của nhà đầu tư. Trong khi đợt IPO của Vietjet và VPBank chỉ có quy mô từ 200-300 triệu USD thì quy mô giao dịch của Vincom Retail lên đến trên 700 triệu USD.

Phần lớn số cổ phần được trao tay trong ngày 7/11 là do 2 nhà đầu tư Warburg Pincus và Credit Suisse. Đầu tư tổng cộng 300 triệu USD vào Vincom Retail từ năm 2013 hiện giá trị khoản đầu tư mà 2 tổ chức này nắm giữ đã lên đến 690 triệu USD, gấp 2,3 lần giá trị đầu tư ban đầu chưa kể khoản cổ tức ưu đãi đã nhận vào khoảng hơn 100 triệu USD.

Với tỷ suất sinh lợi lớn như vậy cộng với việc đã đầu tư hơn 4 năm nên dù Vincom Retail còn nhiều tiềm năng thì việc Warburg Pincus và Credit Suisse bán ra một phần để hiện thực hoá lợi nhuận cũng là điều dễ hiểu. Sau khi bán ra, 2 tổ chức này vẫn nắm giữ tổng cộng 6,5% cổ phần của Vincom Retail.

Đối với những nhà đầu tư mới, tiền lệ thành công của những đợt IPO đi trước cũng có thể coi là một tín hiệu tốt để kỳ vọng. Đơn cử như Vietjet, những nhà đầu tư tham gia mua cổ phần của hãng hàng không này trước khi lên sàn và nắm giữ đến hiện tại thì đã lãi gấp đôi chỉ trong chưa đến một năm.

Vietjet là một trong những tiền lệ IPO thành công nhất trong 1 năm qua