Giải pháp cho ngành đường từ năm 2018?

Thời hạn thực thi Hiệp định Thương mại hàng hóa ASEAN (ATIGA) cận kề đang tạo áp lực cạnh tranh khốc liệt cho ngành đường vốn được bảo hộ chặt chẽ hơn 20 năm qua.

- 26-09-2017Cơ cấu lại ngành mía đường: Xu hướng tất yếu khi hội nhập

- 14-08-2017Chữ đường: 'Góc tối' ngành mía đường

- 11-05-2017Đường tồn kho cao kỷ lục, Hiệp hội Mía đường nói gì?

Việc cắt giảm thuế xuất nhập khẩu không phải là câu chuyện mới mẻ vì Việt Nam đang trong lộ trình thực thi Atiga. Atiga được ký kết ngày 26/2/2009 ở Thái Lan, tại Hội nghị cấp cao lần thứ 14 giữa các nước thành viên Hiệp hội các quốc gia Đông Nam Á (ASEAN).

Năm 2014, Việt Nam đã cắt giảm 6.859 dòng thuế xuống 0%. Năm 2015, Việt Nam đã cắt giảm tiếp 1.720 dòng thuế từ 5% xuống 0%. Còn 7% dòng thuế được xem là nhạy cảm chưa cắt giảm ngay về 0% trong năm 2015 mà thực hiện dần đến năm 2018 và 3% số dòng thuế được loại trừ khỏi cam kết xóa bỏ thuế quan - bao gồm các mặt hàng nhu yếu phẩm duy trì thuế suất ở mức 5%, trong đó có đường. Đáp ứng lộ trình này, các doanh nghiệp ngành đường đã tích cực “đón đầu” suốt 3 năm nay, tuy nhiên, bức tranh đến giờ đã sáng hay chưa?

Về căn cơ, tất yếu là ngành mía đường cần sự tái cơ cấu toàn diện. Tuy nhiên, nỗ lực đổi mới và cải tiến của doanh nghiệp cũng rất cần sự trợ lực mạnh mẽ từ các cơ chế, chính sách của nhà nước và các cơ quan chuyên ngành. Xét về dài hạn, điều này cũng sẽ góp phần gia tăng “sức đề kháng” cho ngành mía đường trong nước khi tiếp tục hội nhập sâu rộng. Xét trực diện, ngành công nghiệp mía đường vững mạnh, các doanh nghiệp sản xuất ổn định sẽ tạo sự cộng hưởng cho cả triệu lao động và hàng vạn hộ nông dân đang đồng hành cùng ngành mía đường hiện nay.

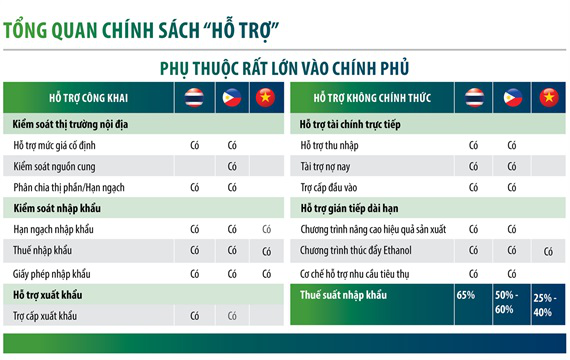

Tổng quan chính sách hỗ trợ ngành mía đường của Thái Lan, Philippines và Việt Nam

Bức tranh so với các nước láng giềng

Việt Nam nằm trong số hơn 100 quốc gia và vùng lãnh thổ có sản xuất đường với quy mô công nghiệp. So với thế giới, Việt Nam hiện đứng thứ 14 về diện tích trồng mía và sản lượng đường. Quy mô sản xuất còn hạn chế, diện tích và sản lượng đường chiếm tỷ trọng lần lượt là 1,16% và 0,85% toàn cầu.

Tại thị trường châu Á, quy mô ngành mía đường Việt Nam hiện chỉ bằng 16% quy mô của Thái Lan, nước xuất khẩu đường lớn thứ 2 thế giới với giá thành sản xuất đường thấp hơn 31% so với Việt Nam. Diện tích trồng mía của Thái Lan hiện đạt 1,45 triệu ha, gấp 5 lần Việt Nam nhưng sản lượng đường lại cao gấp 8 lần. Ngành mía đường nước này đạt giá trị khoảng 6,355 tỷ USD mỗi năm, đóng góp 1,6% GDP, với khoảng 600.000 lao động trực tiếp.

Còn Philippines có 450.000 ha mía, mỗi vụ sản xuất được 2,5 triệu tấn đường. Giá trị của ngành mía đường Phillippines đạt hơn 2 tỷ USD, đóng góp 0,7% GDP, với 700.000 lao động trực tiếp.

Đây cũng là hai quốc gia châu Á có nhiều chính sách bảo hộ đáng kể đối với các nông sản chủ lực nói chung và mía đường nói riêng. Trong khi đó, Việt Nam có hơn 219.000 ha mía, sản xuất khoảng 1,5 triệu tấn đường/vụ, ngành mía đường đóng góp khoảng 0,5% GDP, với giá trị khoảng 975 triệu USD, có sự tham gia của hơn 1 triệu lao động trực tiếp.

Ngành mía đường Thái Lan được quản lý bởi Luật Mía đường năm 1984. Đây được xem là đòn bẩy cho sự phát triển vượt bậc của của ngành mía đường nước này. Sản lượng đường trong nước của Thái Lan đã tăng mạnh từ mức 6 triệu tấn năm 2000 lên 11 triệu tấn trong niên vụ 2015 - 2016, nghĩa là sau khoảng 15 năm, sản lượng đường của Thái Lan đã tăng thêm 5 triệu tấn.

Trong khi đó, cùng khoảng thời gian này, sản lượng đường của Việt Nam chỉ tăng khoảng 500.000 tấn, từ 700.000 tấn năm 2000 lên 1,2 triệu tấn trong niên vụ 2015 - 2016. Thái Lan cũng đã ban hành thêm loạt chính sách hỗ trợ ngành đường như Kế hoạch phát triển năng lượng thay thế (2015), Lộ trình ngành mía đường đến 2026. Tương tự, ngành đường Phillippines ghi nhận tốc độ tăng trưởng khả quan kể từ khi áp dụng Luật Quản lý mía đường (), Luật Nhiên liệu sinh học (2006), Luật phát triển mía đường lộ trình 2015 – 2020.

Trong khi đó, ngành đường Việt Nam được hình thành từ đầu thế kỷ XX nhưng đến nay hệ thống văn bản chính sách hỗ trợ hoạt động ngành vẫn còn rời rạc. Dù đạt mức tăng trưởng 134% từ năm 1997 đến nay nhưng tốc độ phát triển ngành mía đường trong nước ngày càng chậm so với hai nước bạn. Ngoài ra, Philiippines và Thái Lan có hơn 18 và 31 hiệp hội người trồng mía, 3 hiệp hội nhà máy đường với nhiệm vụ thực thi và giám sát Luật Mía đường. Trong khi đó, Việt Nam chỉ có một hiệp hội mía đường với vai trò phối hợp đánh giá.

Cần một động lực thúc đẩy tăng trưởng

Đến thời điểm này, bên cạnh sự chủ động các doanh nghiệp ngành đường, các cơ chế chính sách trong việc thúc đẩy tăng trưởng bền vững và nâng cao năng lực cạnh tranh cho ngành mía đường là điều kiện tiên quyết. Trong những năm qua, ngành đường Thái Lan và Philippines nhận được sự hỗ trợ rất lớn dưới nhiều hình thức, từ hỗ trợ công khai bao gồm: kiểm soát thị trường nội địa (hỗ trợ mức giá cố định, phân chia thị phần), kiểm soát nhập khẩu, trợ cấp xuất khẩu…tới hỗ trợ không chính thức như: hỗ trợ tài chính trực tiếp (Thái Lan 1,3 tỷ USD/năm, Phillippines 2 tỷ peso tương đương 38 triệu USD/năm), tài trợ nợ vay, trợ cấp đầu vào, hỗ trợ gián tiếp dài hạn. Thái Lan cũng được biết đến với chương trình hỗ trợ chuyển đổi vùng nguyên liệu từ trồng gạo sang mía trị giá 615 triệu USD.

Đặc biệt, thuế suất nhập khẩu đường của Thái Lan hiện ở mức 65%, của Phillippines 50 - 60%, còn tại Việt Nam là 25 - 40%. Các chính sách của ngành mía đường Thái Lan và Phillippines đặc biệt tập trung vào việc xác định cơ chế phân bổ lợi nhuận giữa nhà máy và người trồng mía, đảm bảo cơ chế trợ cấp với nông dân và bảo hộ thương mại đối với doanh nghiệp. Cơ chế phân phối lợi nhuận tại Thái Lan rất minh bạch, nhà máy có 30% và nông dân 70%, với giá mua tối thiểu tại Thái Lan niên vụ 2016 - 2017 là 1,050 baht/tấn (30 USD/tấn). Chính phủ nước này cũng bảo trợ chặt chẽ thị trường nội địa với các mức giá bán sỉ và bán lẻ.

Chính phủ Thái Lan và Phillippines cũng áp dụng các chính sách thúc đẩy sản xuất điện sinh khối từ bã mía nhằm tiết giảm chi phí sản xuất, hạ giá thành sản phẩm. Cụ thể, giá điện đồng phát sinh khối của Thái Lan và Phillippines lần lượt là 2.660đ/kWh và 2.996đ/kWh (quy VND), gấp hơn 2 lần so với Việt Nam.

Tại Việt Nam, giá điện đồng phát lưới điện các nhà máy đường là 5.8 cent/kWh tương đương 1.220đ/kWh, và biểu giá chi phí tránh được cho điện sinh khối (có điện bã mía độc lập không trích hơi cho nhà máy đường) với giá miền Bắc là 1.644 đ/kWh, miền Trung 1.642 đ/kWh, miền Nam 1.673 đ/kWh (tương đương hơn 7 cent/kWh). Với giá điện thấp hơn và lại có 2 biểu giá như vậy chưa thực sự khuyến khích tạo động lực cho các nhà máy nhiệt điện bã mía hiện có và các nhà máy đang có dự kiến đầu tư điện đồng phát bã mía, góp phần tiết giảm chi phí và giá thành.

Ngành mía đường Việt Nam những năm qua vẫn liên tục đối diện với những bài toán nan giải như được giá mất mùa, trồng rồi lại chặt, cạnh tranh thu mua nguyên liệu… Mặt khác, với đặc thù nguyên liệu chiếm đến 70 - 80% giá thành sản phẩm ngành mía đường, chính sách sử dụng đất nông nghiệp của nước ta hiện nay với các hạn mức nhất định về đất đai cho từng hộ nông dân cũng là vấn đề đang được đề xuất xem xét. Vì đặc thù vùng nguyên liệu mía chủ yếu thuộc các hộ nông dân và với hạn điền như vậy rất khó khăn cho việc doanh nghiệp đầu tư phát triển vùng nguyên liệu tập trung, mà đây vốn được xem là điều kiện tiên quyết để cơ giới hóa, giảm gia thành sản xuất.

Nhiều doanh nghiệp xác định việc tăng cường liên kết với người nông dân là giải pháp căn cơ cho ngành đường phát triển bền vững

Những tồn tại đó cho thấy, nếu không được hỗ trợ kịp thời và quản lý bài bản thì việc người dân gắn bó với cây mía khó bền vững, vùng nguyên liệu mía vốn đã hạn hẹp sẽ lại càng manh mún dẫn đến thiếu nguyên liệu sản xuất, buộc các doanh nghiệp phải nhập khẩu đường thô để sản xuất, chi phí tăng cao đồng nghĩa với việc ngành mía đường Việt Nam ngày càng tụt hậu trong cuộc cạnh tranh hội nhập.

Hiểu được vị thế ngành đường Việt Nam chưa thực sự tương xứng với tiềm năng, nhiều doanh nghiệp trong nước đã nhìn rõ những điểm yếu, tạo dựng mối liên kết gắn bó giữa doanh nghiệp với nông dân phát triển vùng nguyên liệu, ứng dụng cơ giới hóa đồng bộ, đầu tư công nghệ cao, mở rộng thị trường…

Qua hơn 20 năm thăng trầm của ngành mía đường vẫn có những doanh nghiệp tăng trưởng bền vững với quy mô ngày càng phát triển, liên kết chặt chẽ với người nông dân và mở rộng hợp tác với các tổ chức quốc tế để gia tăng năng lực cạnh tranh cho thương hiệu đường Việt Nam, trong đó có thể kể đến các doanh nghiệp quy mô lớn của ngành đường trong nước như CTCP Đường Quảng Ngãi, CTCP Mía đường Lam Sơn, CTCP Mía đường TTC Tây Ninh…

Tuy nhiên, trong bối cảnh phải “chạy nước rút” hội nhập, liệu có công bằng với các doanh nghiệp trong nước khi phải cạnh tranh với những sản phẩm nhập ngoại đến từ những quốc gia được ưu đãi và bảo hộ bài bản? Rủi ro của ngành mía đường nói riêng cũng chính là rủi ro với sự ổn định kinh tế xã hội và đời sống của 35.000 công nhân, hơn 33 vạn hộ nông dân, và hơn 1,5 triệu lao động nông nghiệp.

Thiết nghĩ, hơn bao giờ hết, đây là lúc các doanh nghiệp rất cần có sự hỗ trợ bài bản của các cơ quan quản lý nước trong việc xây dựng các cơ chế chính sách cụ thể, đặc biệt là lộ trình bảo hộ phù hợp với thực tiễn ngành đường hiện nay nhằm chia sẻ khó khăn với doanh nghiệp và người nông dân, khuyến khích phát triển các phụ phẩm ngành đường, tạo cơ chế phát triển vùng nguyên liệu, đẩy mạnh các hoạt động ngăn chặn đường nhập lậu một cách hiệu quả….

Nông nghiệp Việt Nam

CÙNG CHUYÊN MỤC

"Chạy" lệ phí trước bạ, tiêu thụ ô tô tăng đột biến

21:55 , 14/12/2024