Hòa Bình (HBC) ước đạt 16.500 tỷ đồng doanh thu và vượt 10-15% kế hoạch lợi nhuận năm 2017

Trong năm, Hòa Bình đã từng nâng kế hoạch doanh thu từ 15.000 tỷ đồng lên 16.000 tỷ đồng và lợi nhuận sau thuế kế hoạch điều chỉnh tăng từ 757 tỷ đồng lên 828 tỷ đồng.

- 10-11-2017Xây dựng Hòa Bình (HBC) chuẩn bị mua 3,5 triệu cổ phiếu quỹ với mức giá không quá 52.000 đồng/cp

- 07-11-2017Vì sao quỹ ngoại lớn thứ 3 Việt Nam Pyn Elite bán HBC (Hòa Bình), KBC (Kinh Bắc) và sắp tới là Thế giới di động - MWG?

- 31-10-2017Hòa Bình (HBC): Cổ phiếu sụt giảm nặng nề bất chấp doanh thu và lợi nhuận tăng vọt

Theo thông tin từ ông Lê Quốc Duy – Thành viên HĐQT, Phó Tổng giám đốc của CTCP Tập đoàn Xây dựng Hòa Bình (HBC), 11 tháng đầu năm 2017, doanh thu của công ty ước đạt 14.500 tỷ đồng và con số này có thể nâng lên mức 16.500 tỷ đồng trong năm 2017, tức vượt 5% so với kế hoạch. Lợi nhuận sau thuế có thể vượt 10% - 15% kế hoạch, đạt khoảng 920 - 960 tỷ đồng.

Trong BCTC hợp nhất 9 tháng đầu năm 2017, Hòa Bình đạt 10.960 tỷ đồng doanh thu và 616 tỷ đồng lợi nhuận sau thuế.

Trong năm, công ty đã từng nâng kế hoạch doanh thu từ 15.000 tỷ đồng lên 16.000 tỷ đồng và lợi nhuận sau thuế kế hoạch điều chỉnh tăng từ 757 tỷ đồng lên 828 tỷ đồng. Như vậy, kết quả kinh doanh năm 2017 ước tính vượt cả kế hoạch mới. Con số lợi nhuận ước tính này chưa bao gồm lợi nhuận khác từ hoàn nhập dự phòng (nếu công tác thu hồi các khoản nợ khó đòi được thực hiện ngay trong năm).

Nếu như hoạt động xây dựng vẫn diễn ra theo đúng kế hoạch với tổng giá trị hợp đồng ký đến nay đã đạt 20.000 tỷ đồng thì việc lợi nhuận vượt kế hoạch đến từ một yếu tố mà theo ông Duy chia sẻ, khi xây dựng kế hoạch, Hòa Bình đã không dám nghĩ đến. Đó là lợi nhuận từ các công ty con, công ty liên kết.

Cụ thể, trước đây Hòa Bình đã góp vốn thành lập một số công ty con và công ty liên kết nhưng hoạt động kinh doanh của các doanh nghiệp này rất kém, thậm chí thua lỗ và ảnh hưởng tiêu cực đến kết quả hợp nhất. Từ 2 năm trước, khi thực hiện tái cơ cấu doanh nghiệp, Hòa Bình đã giảm vốn góp tại một số công ty thông qua việc bán vốn cho nước ngoài và thực hiện cấu trúc lại chính các doanh nghiệp đó. Năm nay, kết quả thu được đã ngoài mong đợi.

Ví dụ, công ty Jesco Hòa Bình, trước đây có tên là Công ty Cơ Điện Hòa Bình, sau được bán cho đối tác Nhật Bản và Hòa Bình chỉ còn nắm 50% vốn cổ phần. Vốn là một doanh nghiệp có doanh thu chưa đến 100 tỷ đồng và thua lỗ, năm 2017, Jesco Hòa Bình ước đạt 320 tỷ đồng doanh thu và 40 tỷ đồng lợi nhuận sau thuế.

Các công ty con kinh doanh bất động sản dự kiến cũng có thể đạt khoảng 70 tỷ đồng lợi nhuận.

Ông Duy cho biết, phần lợi nhuận từ công ty con, công ty liên kết có thể đem về 100 tỷ đồng cho Hòa Bình, và đó là phần lợi nhuận mà khi xây dựng kế hoạch, công ty đã không tính đến.

Trả lời câu hỏi của chúng tôi về rủi ro có thể khiến cho kết quả kinh doanh không thể đạt con số như ước tính, ông Duy cho rằng, điều đó chỉ xảy ra khi có những sự cố rất lớn như chủ đầu tư không ký nghiệm thu công trình, ngân hàng không giải ngân hay các công ty con trong lĩnh vực bất động sản chậm bàn giao nhà. Tuy nhiên, lãnh đạo của Hòa Bình rất tự tin khi tình hình bán hàng trên thị trường bất động sản vẫn đang diễn ra suôn sẻ và đúng kế hoạch.

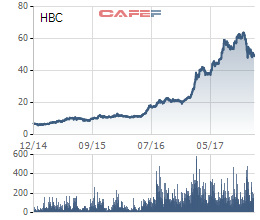

Có thể nói trong vòng 2 năm qua, CTCP Tập đoàn Xây dựng Hòa Bình với mã cổ phiếu HBC là một trong những cổ phiếu “nóng” nhất thị trường chứng khoán Việt Nam khi tăng từ mức giá 14.000 đồng lên đến 64.000 đồng với câu chuyện mang tên tái cấu trúc và hồi sinh.

Tuy nhiên, đây cũng là cổ phiếu đầy tranh cãi. Dù khi cổ phiếu đang ở giá 14.000 đồng hay khi đã trên 60.000 đồng thì vấn đề gây tranh cãi trong giới đầu tư tài chính đối với Hòa Bình vẫn luôn là "rủi ro lớn" hay "sử dụng đòn bẩy hiệu quả", bởi tỷ lệ vay nợ cao đi cùng với dòng tiền từ hoạt động kinh doanh âm, các khoản phải thu theo tiến độ hợp đồng xây dựng lớn.

Mới đây, bà Nguyễn Thị Nguyên Thủy - Kế toán trưởng của Công ty đã trả lời một số ý kiến của nhà đầu tư về vấn đề này. Theo bà Thủy, tất cả các khoản hạch toán doanh thu của HBC đều tuân thủ theo yêu cầu của chuẩn mực kế toán Việt Nam và đã được kiểm toán kiểm tra trên cơ sở phải có biên bản nghiệm thu khối lượng hoàn thành chi tiết và được ký xác nhận bởi khách hàng hoặc đơn vị được ủy quyền bởi khách hàng (thường là tư vấn giám sát - đại diện của khách hàng/chủ đầu tư) nên không có việc đưa vào hạch toán những khối lượng ước tính mà không có xác nhận của khách hàng.

Về khoản nợ vay của Công ty, bà Thủy cho biết, tất cả các khoản nợ vay của Tập đoàn Xây dựng Hòa Bình đều là nợ vay tiêu chuẩn nhóm 1 được xếp hạng tín dụng ở mức “AA+”.

Đối với các khoản phải thu khách hàng 8.600 tỷ đồng, HBC hạch toán dự phòng đầy đủ theo đúng quy định của Bộ tài chính trên nguyên tắc thận trọng và được kiểm toán bởi công ty Kiểm toán E&Y. Các khoản nợ còn lại đều là nợ tiêu chuẩn chưa bị suy giảm khả năng thu hồi.

Kế toán trưởng của HBC cũng cho rằng, trong 30 năm hoạt động biên lợi nhuận gộp của Công ty tương đối ổn định, xoay quanh từ 8%-12% tùy thị trường. Điều đó chứng tỏ không có việc ùn lợi nhuận để có lúc kết quả rất cao có lúc thì lại quá thấp.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024

FPT Shop chính thức mở bán độc quyền HONOR MAGIC V3 tại hệ thống cửa hàng

19:30 , 14/12/2024