Kinh tế Trung Quốc không thực sự tốt nếu nhìn vào những con số lớn

Sự ổn định được miêu tả trong các bản báo cáo kinh tế gần đây của Trung Quốc thực ra không quá tốt nếu nhìn vào phạm vi rộng hơn.

Ví dụ, lượng rút vốn của nhà đầu tư nước ngoài ít hơn 1, 2 tháng trước – nhưng nhìn vào 12 tháng trước, xu hướng này vẫn khá đáng lo.

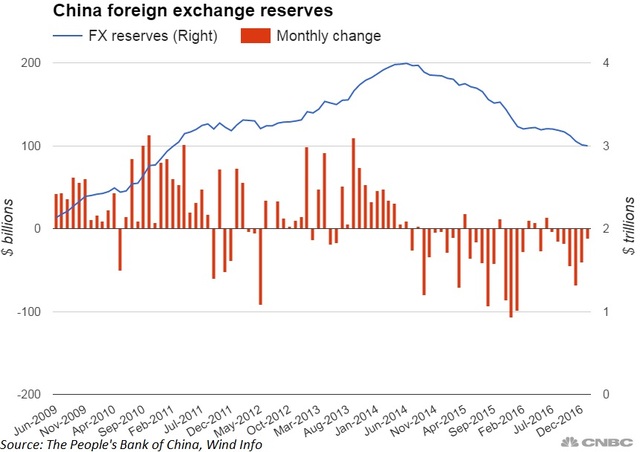

Trung Quốc mua trái phiếu chính phủ Mỹ lần đầu tiên vào tháng 12 kể từ tháng 5/2016. Tuy nhiên, dự trữ toàn bộ giảm kỷ lục, 188 tỉ đô vào năm ngoái, theo dịch vụ tin tức StreetAccount.

Tương tự, dự trữ ngoại hối chính thức giảm với tốc độ chậm hơn trong tháng 1, nhưng đã giảm xuống mức quan trọng 3.000 tỉ đô, đánh dấu mức giảm 1.000 tỉ đô trong 2,5 năm.

“Chúng ta tăng đến mức 2,5 nghìn tỉ đô càng nhanh, cảm giác xáo trộn cũng sẽ đến càng sớm”, Junheng Li, nhà sáng lập công ty nghiên cứu chứng khoán tập trung JL Warren Capital, cho biết trong một email. Bà tính đoán rằng khoảng 65 đến 70 tỉ đô rời nước này mỗi tháng, riêng tháng 1 là 80 tỉ.

“Việc tăng cường thắt chặt quản lý dòng vốn là có thể”, bà Li nói, “tuy nhiên, chúng ta đang bắt đầu nhìn thấy những giới hạn bắt buộc trong một số mảng với chi phí biên tăng. Cho nên cần tự hỏi nhà đầu tư nước ngoài có giảm tốc độ rút vốn hay không”.

Bắc Kinh thắt chặt việc cá nhân mang tiền ra nước ngoài trong vài tháng qua. Chỉ từ góc độ tài chính, người Trung Quốc có vẻ không vội vã trong việc mua tài sản tính bằng USD từ khi đồng Nhân dân tệ đã mất giá hơn 7% năm ngoái, và tăng trở lại 1% trong năm 2017.

Nhưng đồng NDT có thể sẽ bị áp lực trở lại. Đồng USD được dự đoán sẽ vẫn mạnh, vì Cục dự trữ liên bang Mỹ FED đang có kế hoạch tăng lãi suất 2 lần trong năm nay. Lãi suất cao hơn thường đẩy đồng tiền lên cao.

“Chừng nào mà Mỹ vẫn đang trong môi trường thắt chặt, chúng ta có thể sẽ vẫn bị rút vốn” là lời phát biểu của Francis Cheung, trưởng bộ phận chiến lược Trung Quốc - Hồng Kông của CLSA, một công ty môi giới đầu tư ở Hồng Kông.

Vốn bị giữ ở Trung Quốc

Lượng tiền trôi nổi trong thị trường đóng ở Trung Quốc đã tạo ra bong bóng đầu tư - nước này từng chứng kiến giá cả mọi mặt hàng từ bất động sản đến cổ phiếu, trái phiếu đến đậu tương đều tăng chóng mặt, rồi vỡ. Khi những bong bóng này vỡ, các nhà cầm quyền vội vàng vá víu lại tình hình, chọc giận nhà đầu tư Mỹ.

Vấn đề của Trung Quốc là bất cứ nhóm tài sản nào cũng bị lạm phát hoặc giảm phát, ông Cheung nói “Đây là một vấn đề cơ bản”.

Chỉ số chứng khoán Shanghai Composite đã giảm 40% năm 2015 và nỗ lực không thành công trong việc áp dụng cơ chế tạm ngưng giao dịch có điều kiện (CB) nửa năm sau đó đã góp phần gây nên cú sốc trên thị trường chứng khoán Trung Quốc và gây tiếng vang trên toàn cầu. Khi Bắc Kinh giới hạn khả năng bán khống và đầu tư chứng khoán, dân Trung Quốc liền chuyển qua đầu cơ trao đổi hàng hóa, làm đẩy giá cả tài sản toàn cầu ví dụ quặng sắt.

Việc bong bóng bất động sản xì hơi là mối bận tâm thường trực của những người lo về sự giảm tốc mạnh của nền kinh tế lớn thứ 2 thế giới.

Một nhân tố quan trọng đằng sau mối lo này là lượng tiền khủng mà Trung Quốc đã bỏ vào hệ thống, các nhà kinh tế học giải thích.

“Bạn có một khối lượng (tiền) khổng lồ mà không có nơi nào để đi. Chúng ta sẽ chỉ lặp đi lặp lại việc này mà thôi”, Derek Scissors, nhà kinh tế học trưởng tại tổ chứcSáchxám Trung Quốc. “Bạn không thể nào xử lý được quy mô trữ lượng tiền lớn đến thế ngoài việc tạo thành bong bóng”.

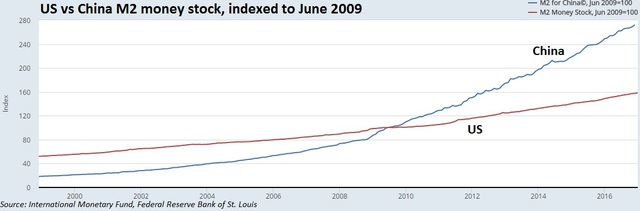

Ông cũng chỉ ra rằng Trung Quốc hiện hơn Mỹ 9 nghìn tỉ đô cung tiền M2 - một đơn vị đo lường bao gồm tiền mặt, gửi tiết kiệm, tài khoản chi phiếu và quỹ tương hỗ. Trong năm 2011, con số này chỉ là 2 nghìn tỉ.

Nợ tăng, giao dịch ngoài sổ sách ở ngân hàng ngầm

Tổng tài trợ vốn trong toàn xã hội, một đơn vị đo lường tín dụng được theo dõi sát sao trong nền kinh tế Trung Quốc, bắt đầu cho thấy mức tăng trưởng ổn định trong tháng 1.

Các dữ liệu không ổn định chỉ ra con số 16,4% tăng trưởng hàng năm khi được điều chỉnh theo các giao dịch tài chính như hợp đồng hoán đổi nợ xấu, theo Larry Hu, nhà kinh tế học trưởng ở ngân hàng Macquarie.

Điều này khá phù hợp với 6 tháng trước, ông nói.

Tuy nhiên, con số 3,4 nghìn tỉ NDT (545,3 tỉ đô) của các khoản vay mới là mức cao nhất vì “Tài trợ vốn ngoài bảng tăng mạnh”, ông Hu cho biết trong một ghi chú hôm thứ 3.

Điều đó có nghĩa là có nhiều khoản vay đã được các định chế tài chính không bị kiểm soát (hay hệ thống ngân hàng ngầm) cấp. Đây là một mảng đang phát triển trong hệ thống tài chính của Trung Quốc.

Có nhiều dấu hiệu cho thấy rằng nhiều doanh nghiệp ưa dùng ngân hàng ngầm, vì sự mất ổn định của thị trường trái phiếu Trung Quốc trong tháng 12. Ông Hu cũng lưu ý rằng đây là tháng giảm thứ 2 liên tiếp của thị trường trái phiếu doanh nghiệp.

Bên cạnh việc giao dịch ngoài sổ sách tăng, những khoản vay mới có vẻ kém hiệu quả hơn trong việc đem lại tăng trưởng.

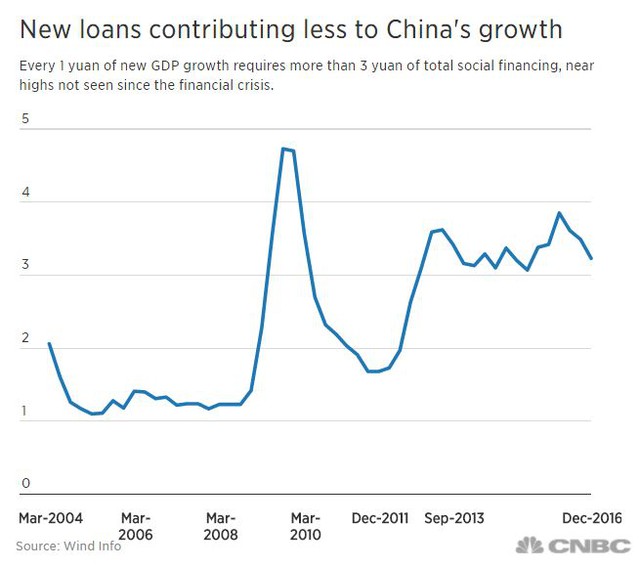

Phân tích từ tổ chức dữ liệu tài chính Wind Information cho thấy tính đến tháng 12, mỗi đồng NDT của GDP cần hơn 3 đồng trong tổng cho vay đầu tư xã hội, gần với mức thời khủng hoảng tài chính.

Trung Quốc báo cáo tăng trưởng 6,7% năm 2016, chậm nhất trong 26 năm. Hầu hết các nhà kinh tế học nước ngoài nghi ngờ sự chính xác của thông báo này.

Người quan sát theo dõi tình hình Trung Quốc khá an tâm về việc Bắc Kinh có thể ngăn chặn được một đợt giảm tốc đột ngột của nền kinh tế, và nói rằng việc trao đổi thông tin khi thực hiện các chính sách đã được cải thiện.

Trong thực tế, ông Hu dự đoán tăng trưởng tín dụng sẽ chậm lại trong khi “các nhà lãnh đạo đã quyết định tính chất của chính sách tiền tệ là trung lập”.

Người Đồng hành