Mía đường Thành Thành Công Tây Ninh (SBT) công bố BCTC hợp nhất quý đầu tiên sau sáp nhập với BHS

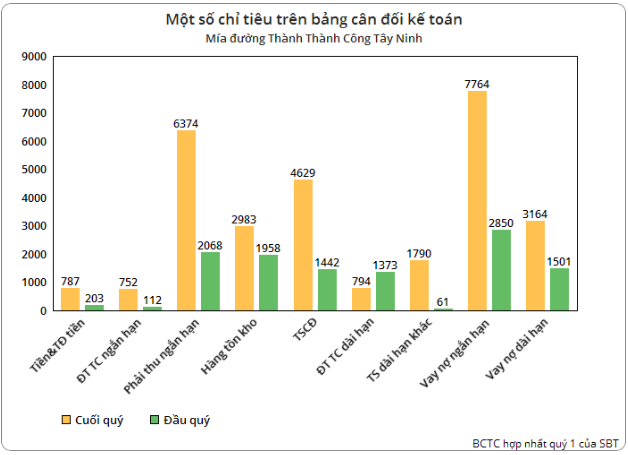

Rất nhiều chỉ tiêu trên Bảng cân đối kế toán của công ty có biến động lớn so với đầu kỳ.

CTCP Mía đường Thành Thành Công Tây Ninh (SBT) vừa công bố báo cáo tài chính hợp nhất quý đầu tiên sau khi sáp nhập với Đường Biên Hòa (BHS) – và cũng là quý 1 của năm tài chính 2017-2018 (năm tài chính của SBT bắt đầu từ 1/7 và kết thúc vào 30/6 năm sau).

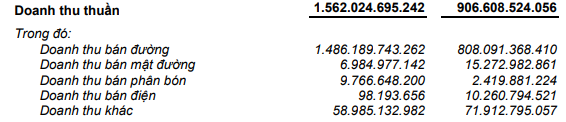

Doanh thu quý 1 đạt 1.562 tỷ đồng, tăng 72% so với cùng kỳ năm trước trong đó đường vẫn là mảng mang lại doanh thu chính cho công ty, đạt 1.486 tỷ đồng, chiếm 95% tổng doanh thu. Giá vốn tăng mạnh hơn, đến 79% nên lợi nhuận gộp còn hơn 200 tỷ đồng.

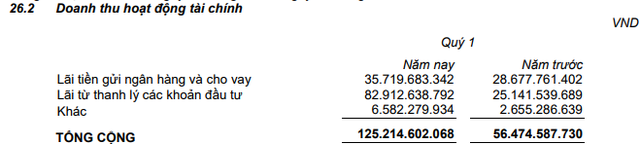

Doanh thu từ hoạt động tài chính đạt trên 125,2 tỷ đồng, tăng 68,8 tỷ đồng so với cùng kỳ. Trong đó thu lãi tiền gửi tăng 7,2 tỷ đồng và thu lãi từ thanh lý các khoản đầu tư tăng 57 tỷ đồng so với cùng kỳ, đạt gần 83 tỷ đồng.

Chi phí tài chính gần 130 tỷ đồng, cùng tăng mạnh 72,7 tỷ đồng so với cùng kỳ, trong đó có gần 115 tỷ đồng chi trả lãi tiền vay. Dư nợ vay ngắn hạn đến cuối quý 7.766 tỷ đồng, tăng 4.916 tỷ đồng so với đầu kỳ còn dư nợ vay dài hạn tăng hơn gấp đôi, lên 3.163 tỷ đồng.

Sau khi hợp nhất với Đường Biên Hòa, giá trị tài sản cố định của công ty cũng tăng đáng kể, từ 1.442 tỷ đồng lên mức 4.692 tỷ đồng. Lượng hàng tồn kho còn 2.982 tỷ đồng, tăng 1.030 tỷ đồng so với đầu kỳ.

Kết quả, Mía đường Thanh Thành Công Tây Ninh báo lãi sau thuế riêng quý 1 hơn 88,35 tỷ đồng, tăng 17% so với cùng kỳ năm trước.

Đến hết quý 1, hàng loạt chỉ tiêu trên bảng cân đối kế toán của công ty có biến động mạnh so với đầu kỳ do việc sáp nhập với BHS. Vốn chủ sở hữu đạt 6.928 tỷ đồng, tăng hơn 3.000 tỷ đồng so với đầu kỳ, trong đó vốn cổ phần 5.570 tỷ đồng. Đặc biệt, giá trị thặng dư vốn cổ phần đạt 6.243 tỷ đồng, tăng 61.65 tỷ đồng so với đầu kỳ.

Trên BCTC công ty có thuyết minh rõ, ngày 6/9 SBT đã phát hành thêm hơn 303,8 triệu cổ phiếu với giá 30.300 đồng để hoán đổi cổ phiếu BHS. Đây là nghiệp vụ hợp nhất kinh doanh dưới sự kiểm soát chung nên lợi thế thương mại không được ghi nhận. Chênh lệch giữa giá phí đầu tư của bên mua và giá trị tài sản thuần của bên bán được trình bày riêng biệt như một khoán phụ trội trong nguồn vốn chủ sở hữu khi hợp nhất. Giá trị khoản phụ trội này lên đến trên 5.540 tỷ đồng, được ghi vào mục vốn khác của chủ sở hữu.

SSC

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024

FPT Shop chính thức mở bán độc quyền HONOR MAGIC V3 tại hệ thống cửa hàng

19:30 , 14/12/2024