Miễn nhiều loại phí, các ví điện tử đang kiếm lãi từ đâu?

Số lượng doanh nghiệp tham gia vào lĩnh vực thanh toán điện tử, ví điện tử càng nhiều. Để cạnh tranh và tạo chỗ đứng trên thị trường tiềm năng này, nhiều doanh nghiệp không chỉ mạnh tay chi cho marketing, quảng bá sản phẩm mà còn chấp nhận miễn loại phí dịch vụ để hấp dẫn khách hàng.

Theo thống kê, Việt Nam hiện có khoảng 52 triệu người dùng Itnernet, chiếm 54% dân số, đứng thứ 5 ở châu Á – Thái Bình Dương. Xu hướng sử dụng Smartphone đang dần thống trị thi trường di động Việt Nam và điện thoại thông minh đang thay đổi mạnh mẽ cách con người sinh hoạt, giao lưu, mua sắm. Nhiều chuyên gia đánh giá, Việt Nam là miền đất vàng cho các công ty công nghệ trong lĩnh vực tài chính ngân hàng (fintech). Trong khi đó, tỉ lệ người sở hữu tài khoản ngân hàng ở Việt nam còn khá thấp với 20% và số người có thẻ tín dụng chỉ là 3%. Xu hướng đơn giản hóa và hạ thấp chi phí các dịch vụ tài chính là tất yếu, nhờ đó ví điện tử trở thành một thị trường rất tiềm năng để khai thác, phát triển.

Tính đến cuối tháng 10/2017 đã có 25 tổ chức không phải là ngân hàng được NHNN cấp phép hoạt động cung ứng dịch vụ trung gian thanh toán và hiện nay thị trường đã có hơn 20 ví điện tử.

Miễn nhiều loại phí dịch vụ

Một trong những nguồn thu chính của các doanh nghiệp sở hữu ví điện tử là phí dịch vụ. Tương tự như thẻ ngân hàng, các loại phí của ví điện tử gồm có phí duy trì thường niên, phí chuyển tiền, nạp rút tiền và phí thanh toán trực tuyến.

Hiện nay, đa số các ví điện tử đều đang miễn các loại phí như mở ví, quản lý ví, phí thường niên, xác nhận giao dịch, số dư,…

Trao đổi với chúng tôi, ông Lê Quốc Sử - Giám đốc Ví Việt cho biết, người dân hiện vẫn còn khá xa lạ với hình thức thanh toán mới và giữ thói quen tiêu dùng bằng tiền mặt, việc miễn một số loại phí là nhằm lôi kéo khách hàng sử dụng, phải sử dụng rồi thì mới thấy thích những tiện ích của ví điện tử.

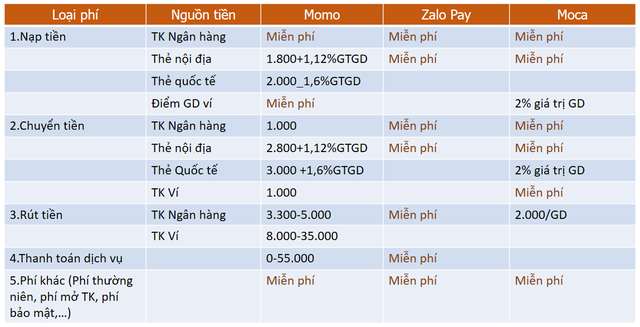

Các loại phí còn lại như chuyển tiền, rút tiền, nạp tiền hay thanh toán trực tuyến thì có mức phí khá tương đương với các dịch vụ của ngân hàng. Như ở MoMo, phí chuyển tiền từ tài khoản MoMo đến tài khoản ngân hàng liên kết là 1.000 đồng, đến thẻ quốc tế là 3.000 đồng thêm 1,6% giá trị giao dịch.

Biểu phí ở một số ví điện tử

Trong khi một số cái tên đã khá phổ biến và có thị phần tương đối lớn như Momo đã bắt đầu thu phí nhiều loại dịch vụ thì những ví điện tử mới ra đời trong vài năm trở lại đây không chỉ miễn các loại phí duy trì tài khoản mà còn chấp nhận không thu phí các dịch vụ chuyển, rút/nạp tiền và phí thanh toán dịch vụ. Ví dụ như ZaloPay hiện tại đang miễn phí hầu như toàn bộ các dịch vụ từ phí thường niên, phí chuyển tiền, rút/nạp tiền,… dành cho các tài khoản cá nhân. Moca miễn phí các dịch vụ chuyển tiền, nạp tiền cho toàn bộ tài khoản ngân hàng và thẻ nội địa; với các thẻ quốc tế sẽ chịu mức phí khoảng 2% các giao dịch.

Bên cạnh nguồn thu từ các khách hàng cá nhân, một nguồn thu khá đáng kể nữa là một phần chiết khấu từ các đơn vị chấp nhận thanh toán. Mức chiết khấu thường không được công bố áp dụng chung mà tùy vào giá trị doanh thu và thỏa thuận giữa 2 bên, (thông thường từ 1-2% trên giá trị mỗi giao dịch). Hiện chưa có con số cụ thể của ví điện tử nào về nguồn thu này. Tuy nhiên, nhìn vào thực trạng số lượng điểm chấp nhận thanh toán còn hạn chế của đại bộ phận các ví điện tử thì e rằng doanh thu vẫn chỉ ở mức tiềm năng trong tương lai.

Chi nhiều cho marketing, truyền thông

Trong khi đó, các Ví điện tử hiện nay đang phải bỏ ra khá nhiều chi phí hoạt động, trong đó phần lớn là các chi phí marketing, truyền thông, sự kiện,…. Ví điện tử ở Việt Nam vẫn còn rất xa lạ với nhiều người, việc các doanh nghiệp chi mạnh cho các hoạt động quảng cáo, tổ chức sự kiện quảng bá,… cũng là điều dễ hiểu.

Hơn thế nữa, vài năm trở lại đây, số lượng doanh nghiệp tham gia vào lĩnh vực thanh toán điện tử, ví điện tử, ngân hàng số ngày càng nhiều khiến sự cạnh tranh trên thị trường thêm gay gắt buộc phải tăng cường quảng bá hình ảnh, mở rộng độ phủ của thương hiệu.

Để thu hút khách hàng tạo tài khoản, nhiều Ví điện tử chạy các chương trình khuyến mãi dành cho các khách hàng thanh toán lần đầu. Hình thức khuyến mãi có thể là chiết khấu, tặng quà hoặc tặng tiền trực tiếp vào tài khoản.

Các ví có hoạt động truyển thông mạnh trong thời gian gần đây có thể kể đến như Momo, Zalo Pay, Moca, ….

Thị trường thanh toán điện tử nói chung và ví điện tử nói riêng hiện vẫn đang gặp nhiều khó khăn do thói quen của người dân cũng như cơ sở hạ tầng, hệ sinh thái chưa đáp ứng được nhu cầu. Ngoài một số doanh nghiệp đã có thị phần lớn cách biệt với các ví điện tử khác là bắt đầu có lợi nhuận thì đại đa số vẫn đang chấp nhận bỏ ra nhiều chi phí để tìm chỗ đứng trên thị trường. Trong khi số lượng công ty fintech tham gia vào thị trường ngày càng nhiều, các ví điện tử ngoài cái tên ra thì các dịch vụ không khác gì nhau và chưa có điểm đặc biệt thì việc tích cực quảng bá thương hiệu, liên kết tạo mạng lưới chấp nhận thanh toán lớn có lẽ là điều bắt buộc quyết định tương lai của ví điện tử đó.

CÙNG CHUYÊN MỤC

Nợ thẻ tín dụng có phải là nợ xấu?

12:37 , 15/12/2024Làm thế nào để gửi tiết kiệm an toàn tại quầy và online?

11:30 , 15/12/2024