Miếng ngon "lâu chín", SCIC buông GMD

Là doanh nghiệp đầu ngành dịch vụ logistics và cảng biển nhưng lợi nhuận mà doanh nghiệp này tạo ra vẫn chưa hấp dẫn, dù tiềm năng tăng trưởng dài hạn là rất lớn. Có lẽ "cuộc chơi” tại GMD chỉ thực sự dành cho những nhà đầu tư dài hạn.

- 05-08-2016SCIC chào bán cạnh tranh 15,1 triệu cổ phiếu tại Gemadept với giá khởi điểm 28.000 đồng/cp

- 03-08-2016Gemadept: Lỗ 55 tỷ đồng từ hoạt động khác khiến lãi ròng giảm 16% so với cùng kỳ

- 16-05-2016Gemadept: Quyết định chia cổ tức bằng tiền 20%, cổ phiếu thưởng 50% ngay trước thềm ĐHCĐ

Theo thông tin công bố mới đây, SCIC sẽ thoái toàn bộ 8,42% vốn, tương đương hơn 15 triệu cổ phiếu của CTCP GEMADEPT (HOSE: GMD) trong khoảng thời gian từ 15/08 - 13/09. Việc thoái vốn khỏi GMD của SCIC nằm trong định hướng thoái vốn nhà nước khỏi 120 doanh nghiệp được công bố trước đó.

Điều đáng quan tâm là trong khi thoái vốn khỏi GMD và nhiều công ty khác, SCIC vẫn đang giữ lại cổ phần tại nhiều doanh nghiệp niêm yết khác trên sàn và chưa muốn thoái vốn như Tổng CTCP Bảo Minh (HOSE: BMI), nắm 51%, CTCP Sữa Việt Nam - Vinamilk (VNM), 45%, CTCTP Nhựa Thiếu niên Tiền phong (NTP), 37% và CTCP Nhựa Bình Minh (BMP), 30%...

Có thể nhận thấy những công ty nằm trong danh sách mà SCIC vẫn đang muốn giữ lại đều là những doanh nghiệp đang ăn nên làm ra, doanh thu và lợi nhuận hàng năm đều tăng trưởng cao ở mức 2 con số trở lên.

Điều này đặt ra dấu hỏi về những tài sản mà SCIC muốn bán đi lúc này. Cụ thể là trường hợp của GMD mới đây. Phải chăng doanh nghiệp đầu ngành dịch vụ logistics và cảng biển này đã không còn tạo ra được lợi nhuận đủ mức hấp dẫn?

Cổ phiếu GMD của CTCP Gemadept giao dịch trên sàn chứng khoán Tp. Hồ Chí Minh cũng tương đối ảm đạm so với mặt bằng chung của thị trường. Từ đầu năm, trong khi VN-Index đã tăng khá mạnh, có lên đến gần 14% thì cổ phiếu GMD cũng chủ yếu giao dịch loanh quanh vùng tham chiếu.

Lợi nhuận sụt giảm

Cổ phiếu GMD không thực sự tạo ra sức hút với nhà đầu tư thời gian qua được đánh giá một phần do sự lo ngại pha loãng từ khoản trái phiếu chuyển đổi có giá trị gần 900 tỷ của Vietnam Investment Fund II sẽ gây áp lực lên cổ phiếu GMD. Bên cạnh đó là việc cổ phiếu GMD bị giới hạn room sở hữu nước ngoài ở mức 30% nên kém hấp dẫn.

Tuy nhiên, điều quan trọng vẫn là những yếu tố nội tại của doanh nghiệp này, đặc biệt là hoạt động đầu tư ngoài ngành của GMD trong những năm trước đang làm giảm hiệu quả của công ty.

Cũng giống như Hoàng Anh Gia Lai, Cách đây vài năm Gemadept từng cho biết rằng trồng cao su là cách để giúp công ty đạt tốc độ tăng trưởng cao. Tuy nhiên, cho đến nay, đầu tư vào cao su đang là khoản ngốn tiền lớn nhất của GMD.

Theo công ty chứng khoán BSI, đến cuối năm 2015, GMD đã đầu tư xấp xỉ 1.351 tỷ vào dự án trồng rừng cao su tại Campuchia. Dự án bao gồm 30.000 ha đất trồng rừng cao su, trong đó 10.000 ha đã được gieo trồng. GMD kế hoạch trồng thêm khoảng 1.000 ha mỗi năm.

Hiệu quả từ cao su thì chưa thấy đâu, nhưng chi phí vận hành đang góp phần khiến lợi nhuận hợp nhất của GMD giảm đi đáng kể. Báo cáo tài chính mới vừa công bố quý II/2016 cũng cho thấy GMD phải chịu lỗ tới 55,3 tỷ đồng do lỗ thanh lý, nhượng bán TSCĐ khiến lãi ròng giảm 16% so với cùng kỳ năm ngoái. Tính từ đầu năm, lỗ từ hoạt động khác đã lên 106 tỷ đồng, tăng mạnh so với 2,5 tỷ đồng cùng kỳ năm trước. Chi phí khác cũng tăng mạnh lên 117 tỷ đồng so với 2 tỷ đồng cùng kỳ. Biên lợi nhuận sau thuế giảm từ mức 18,7 % trong năm 2014 xuống còn 12,8 năm 2015 và 12,3% trong quý II/2016.

Vẫn là câu chuyện dài hạn

Có thể nhận thấy mặc dù các khoản đầu tư ngoài ngành đã tác động không nhỏ đến hiệu quả kinh doanh của GMD trong thời gian qua, thế nhưng không thể phủ nhận GMD vẫn đang đi đúng hướng trong tiến trình phát triển của mình.

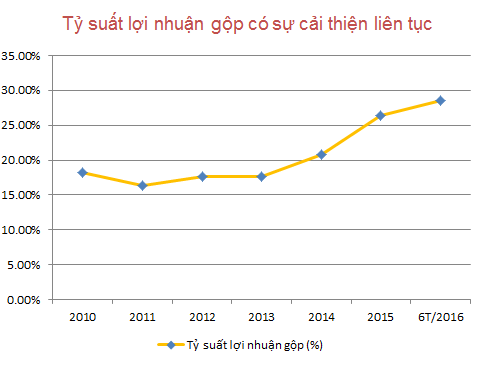

Biên lợi nhuận gộp của GMD không ngừng cải thiện trong nhiều năm qua, chủ yếu nhờ hoạt động khai thác cảng và dịch vụ logistic ngày càng hoàn thiện. Ban lãnh đạo GMD từng cho biết trong thời gian tới vẫn sẽ giữ được kết quả này thậm chí tốt hơn nữa. Cùng với các yếu tố về thị trường thì yếu tố giúp GMD đạt được là nhờ hoạt động tích hợp dịch vụ ngày càng tốt hơn, cải thiện các hoạt động theo hướng cắt giảm chi phí…

Kết quả kinh doanh 6 tháng đầu năm 2016, GMD đạt mức lãi gộp 506 tỷ đồng tăng 10% so với cùng kỳ 2015, biên lợi nhuận gộp tiếp tục có sự cải thiện, đạt mức 28,5%.

Nguồn : Stoxplus

Theo BSI đánh giá, GMD vẫn có tiềm năng tăng trưởng trong 6 tháng tới. Cụ thể như việc thoái vốn tại tòa nhà Gemadept Tower đem lại lợi nhuận dự báo khoảng 100 tỷ; sản lượng hàng hóa qua cảng Đình Vũ dự báo tiếp tục tăng trưởng tốt nhờ vị trí đắc địa và uy tín của GMD. Bên cạnh đó, việc xây dựng depot Nam Hải sẽ giúp công suất của cảng Nam Hải Đình Vũ tăng 25% lên khoảng 625,000 TEU; kho DC 3 đang hoạt động dưới công suất thiết kế sẽ thúc đẩy tăng trưởng của mảng logistics trong 2 quý cuối năm.

Về triển vọng dài hạn, BSI đánh giá GMD sẽ tái khởi động xây dựng Gemalink (hợp tác của GMD với CMA-CGM (một doanh nghiệp của Pháp). Theo BSI thì cảng nước sâu lớn nhất tại khu vực Cái Mép-Thị Vải Gemalink vào đầu năm 2017 sẽ là động lực tăng trưởng mảng cảng của GMD trong dài hạn. Cho tới thời điểm hiện tại, cảng này đã hoàn thành khoảng 39%.

Ngoài ra, Mekong logistics sẽ được hưởng lợi trực tiếp từ việc xây dựng kênh Quan Chánh Bố. Được biết, GMD đã hợp tác với thủy sản Minh Phú để xây dựng chuỗi logistics tại vùng đồng bằng sông Mê kong, bao gồm 12 tỉnh. Giai đoạn 1 sẽ bao gồm việc xây dựng kho lạnh với công suất 50,000 pallets, 50% lượng cầu của kho lạnh sẽ được đảm bảo bởi MPC. Giai đoạn 2 sẽ bao gồm xây dựng 1 cảng với chiều dài cầu bến khoảng 275 m và depot rộng 5ha.

Theo quan điểm BSI, dự án Mekong logistics sẽ tác động tích cực lên kết quả kinh doanh của GMD trong dài hạn nhờ 1) Lượng cầu kho lạnh không chỉ tới từ đối tác MPC mà còn từ các nhà xuất khẩu thủy sản, trái cây trong khu vực khi mà dịch vụ kho lạnh chưa phát triển mạnh tại vùng đồng bằng Mê kong; 2) Kênh Quan Chánh Bố sẽ giúp việc vận chuyển hàng hóa tới cảng Cái Mép - Thị Vải, thay vì cảng Cát Lái như thông thường, trở lên dễ dàng với chi phí thấp hơn nhiều. Kênh Quan Chánh Bố cho phép tầu với trọng tải 20.000 Dwt vào sâu sông Hậu. Dự án được chia thành 2 giai đoạn, giai đoạn 1 đã hoàn thành tháng 4/2016, giai đoạn 2 sẽ hoàn thành vào cuối năm 2017.

Cũng trồng cao su tại đỉnh, nhưng GMD có sự khác biệt với HAGL ở chỗ tình hình tài chính của GMD vẫn cho phép công ty này tiếp tục nuôi dưỡng những dự án chưa tạo ra dòng tiền để chờ đến khi “hái quả”. GMD luôn có khoản tiền mặt lớn trong trong tài khoản, tổng khoản nợ vay ngắn hạn và dài hạn chỉ khoảng 2.100 tỷ đồng, trong đó có gần 900 tỷ đồng vay trái phiếu chuyển đổi cổ phiếu và nợ vay ngắn hạn rất thấp chỉ ở mức 374 tỷ đồng giúp các chỉ số thanh toán của GMD đều ở ngưỡng an toàn.

Do đó, ban lãnh đạo và cổ đông nắm giữ dài hạn GMD có thể kỳ vọng giá cao su phục hồi để có thể chuyển nhượng với giá tốt hoặc tiếp tục triển khai. Đó là điều mà ông Đỗ Văn Minh, Tổng Giám đốc GMD đã từng cho biết rằng mảng trồng cao su thì chừng nào có người mua trả giá tốt, công ty mới bán. Nhiều kỳ vọng, sau một thời gian dài giảm sâu, giá cao su có thể phục hồi trở lại trong vài năm tới, cùng lúc với những lứa cao su trồng đầu tiên bắt đầu được thu hoạch.

Một chuyên gia chứng khoán chia sẻ rằng, “cuộc chơi” tại GMD chỉ thực sự dành cho những nhà đầu tư dài hạn và những nhà đầu tư nước ngoài. Trong khi SCIC thì không thể chờ lâu hơn được với chủ trương thoái vốn nhà nước đã đề ra. Hơn nữa, với chỉ hơn 8% sở hữu, SCIC cũng chẳng thể hiện được "quyền năng" vốn có của mình tại công này.

Người đồng hành

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

MB Ageas Life lọt Top 10 doanh nghiệp tạo giá trị hàng đầu Việt Nam 2024

20:00 , 13/12/2024

BSR và hành trình khẳng định giá trị

20:00 , 13/12/2024