Một cổ phiếu “ngon” như sản vật tiến vua sắp ra lò

Một doanh nghiệp là con của "trùm yến" Khánh Hòa chuẩn bị IPO với giá khởi điểm 23.000 đồng/cp. Công ty cho biết sẽ triển khai niêm yết cổ phiếu trên HSX ngay sau khi CPH (kế hoạch ban đầu là trong nửa đầu năm 2016).

- 31-05-2016Ông chủ của ngân hàng Việt Á vừa nhảy vào ngành dược nhưng có vẻ hơi "xương"

- 16-05-2016Ẩn số Tín Nghĩa trong cuộc chơi mới của ông Đặng Văn Thành

- 11-05-2016IPO Xe đạp Thống Nhất: Còn lại gì sau ánh hào quang?

Một chút đường phèn, vài hạt sen thơm thơm và mấy sợi yến sào trăng trắng, giòn giòn, thế là đủ làm nên một bát chè tổ yến thanh tao mà bổ dưỡng cực kỳ. Nếm một thìa nhỏ, vị ngọt vị thơm thấm ngay vào đầu lưỡi, cảm thấy tinh hoa đất trời là đây.

Thế mới hiểu tại sao từ xưa kia, yến sào đã được biết đến là một trong tám món ăn tiến vua nổi tiếng nhất triều đình cung cấm Việt Nam. Còn ngày nay, hoạt động khai thác và chế biến yến đã trở thành cả một ngành công nghiệp hái ra tiền. Và khi nhắc đến món cao lương mỹ vị này, ở Việt Nam, không đâu có thể so với yến sào của tỉnh Khánh Hòa.

Chẳng thế mà từ khi thành lập đến nay, Công ty TNHH MTV Nước giải khát cao cấp Yến sào Diên Khánh – một doanh nghiệp sản xuất và kinh doanh các sản phẩm từ yến tại Khánh Hòa, luôn trên đà tăng trưởng. Doanh nghiêp này chuẩn bị IPO với giá khởi điểm 23.000 đồng/cp. Công ty cho biết sẽ triển khai niêm yết cổ phiếu trên HSX ngay sau khi CPH (kế hoạch ban đầu là trong nửa đầu năm 2016).

Đứa con của “trùm yến” với doanh thu và lợi nhuận tăng trưởng liên tục

Yến sào Diên Khánh tiền thân là một Nhà máy sản xuất nước giải khát của Công ty TNHH Nhà nước MTV Yến Sào Khánh Hòa – đơn vị được coi là “trùm” yến của cả nước với số lượng hang đảo yến nhiều nhất và sản lượng khai thác yến sào lớn nhất Châu Á. Đây là nhà máy đầu tiên của ngành Yến sào làm nhiệm vụ sản xuất công nghiệp sản phẩm Yến sào đảo thiên nhiên Khánh Hòa. Công suất ban đầu là 5 triệu sản phẩm/năm.

Cho đến nay, với các dòng sản phẩm nước yến mang thương hiệu Sanest Khánh Hòa, Yến sào Diên Khánh đã chiếm lĩnh các thị trường lớn trên toàn quốc và vươn ra Đài Loan, Hồng Kong, Trung Quốc, các nước Asean và cả Mỹ.

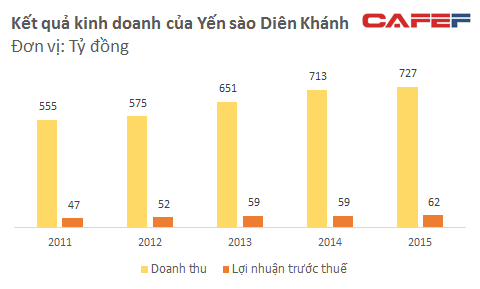

Công suất đã nâng từ 5 triệu sản phẩm năm 2004 lên 45 triệu sản phẩm năm 2011 và đến nay là 55 triệu sản phẩm. Doanh thu không ngừng tăng trưởng từ khoảng 550 tỷ đồng năm 2011 lên 715 tỷ vào năm 2014 và lợi nhuận ròng cũng tăng liên tục qua các năm này, từ 35 tỷ đồng lên 46 tỷ đồng.

Mức tăng trưởng không cao nhưng đáng nói là kết quả tăng trưởng liên tục và khá ổn định. Sự khó khăn của Yến sào Diên Khánh đến từ việc nhu cầu tiêu thụ sản phẩm của thị trường đã vượt công suất thiết kế ban đầu, trong khi cơ sở hạ tầng xuống cấp và mặt bằng chật hẹp gây khó khăn cho việc sản xuất.

Dù vậy, nếu tính trên con số 137 tỷ đồng là tổng tài sản tại cuối năm 2014 và 120 tỷ vốn chủ sở hữu thì tỷ suất sinh lời trên tổng tài sản và trên vốn chủ sở hữu lần lượt là 38,6% và 33,7%. Mức tỷ suất sinh lời này tương đương của Vinamilk (VNM) và cao hơn hẳn Vinacafe Biên Hòa (VCF) hay một số doanh nghiệp trong ngành thực phẩm đang niêm yết.

Thị trường Yến sào Việt Nam có đến hàng trăm thương hiệu như Yến Việt, Yến sào Sài Gòn, Yến sào Bình Định, Hoàng Yến, Thiên Hoàng, Bảo Ngọc… chưa kể nguồn từ các nhà nông nuôi yến đơn lẻ, nhưng yến sào Khánh Hòa vẫn là cái tên nổi bật nhất và Yến sào Diên Khánh là một trong những doanh nghiệp báo cáo những con số khả quan nhất trong kết quả kinh doanh.

Cổ phần hóa liệu có là bệ phóng cho doanh nghiệp này?

Theo phương án cổ phần hóa, giá trị lợi thế kinh doanh của Yến sào Diên Khánh được xác định là gần 100 tỷ đồng, do đó, giá trị thực tế phần vốn nhà nước tại doanh nghiệp là 225 tỷ đồng. Sau cổ phần hóa, Yến sào Diên Khánh có vốn điều lệ dự kiến là 230 tỷ đồng, tương ứng việc Công ty sẽ phát hành 23 triệu cổ phần.

Trong đó nhà nước nắm giữ 51% (do công ty TNHH Nhà nước MTV Yến sào Khánh Hòa nắm), cán bộ nhân viên sở hữu 6,75%; công đoàn 0,03%; NĐT chiến lược 20,48% và đấu giá công khai 21,74% (tương đương 5 triệu cổ phần).

NĐT chiến lược đã được xác định là CTCP Du lịch thương mại Nha Trang. Còn việc chào bán cổ phần được bảo lãnh theo phương thức cam kết chắc chắn. Như vậy, yến sào Diên Khánh sẽ thu về ít nhất 115 tỷ đồng từ chào bán cổ phần và dự kiến thu về gần 250 tỷ từ cổ phần hóa, nộp vào Quỹ hỗ trợ và sắp xếp doanh nghiệp tại công ty mẹ là Yến sào Khánh Hòa.

Nếu Yến sào Diên Khánh niêm yết sớm, đây sẽ là cổ phiếu "độc" trên HOSE. Ngành yến từng có thương vụ VinaCapital rót 7,5 triệu USD vào Yến Việt nhằm giúp công ty tái cấu trúc và xây dựng thương hiệu, hoạt động phân phối. Nhưng trên thị trường niêm yết thì chưa.

Như đã nói ở trên, điểm yếu của Yến sào Diên Khánh là nhu cầu tiêu thụ sản phẩm của thị trường đã vượt công suất thiết kế ban đầu nhưng cơ sở hạ tầng xuống cấp, khó mở rộng quy mô sản xuất. Sau cổ phần hóa, công ty đặt kế hoạch doanh thu và lợi nhuận tiếp tục tăng trưởng nhưng gần như không đáng kể. Theo đó, tính ra, lợi nhuận trên mỗi cổ phần (EPS) ở mức 2.000 đồng.

Có thể nói kế hoạch này có phần thận trọng vì doanh nghiệp chưa tính đến việc sử dụng nguồn vốn huy động được để cải thiện năng suất, tăng sản lượng tiêu thụ. Nhưng dù sao, với vị thế trong ngành và các chỉ số tài chính tương đối hấp dẫn, nhà đầu tư kỳ vọng thị trường sẽ có thêm một cổ phiếu “ngon” và “bổ” như sản vật tiến vua vậy.