Một số điểm đáng chú ý nếu nhà đầu tư lựa chọn mua cổ phiếu ngành Ngân hàng

VCB với vị thế lớn trong ngành và chất lượng tài sản luôn được đảm bảo thì cơ hội tăng trưởng dành cho ngân hàng vẫn đang rộng mở. ACB là câu chuyện của một NHTMCP tốp đầu, sau quá trình tái cơ cấu nặng nề, đang dần trở lại với quỹ đạo kinh doanh chính. MBB và CTG là hai ngân hàng đã chạm trần sở hữu NĐT nước ngoài và có mức định giá tương đối hấp dẫn so với các ngân hàng cùng nhóm.

- 21-03-2017FLC tăng trần làm khuấy động sàn HOSE, ACB gây sốt trên sàn HNX

- 21-03-2017CTCK nhận định thị trường 21/03: Chú ý dòng tiền vào nhóm cổ phiếu chứng khoán, ngân hàng, bảo hiểm

- 11-03-2017Cổ phiếu ngân hàng: Nơi đắt khách, chỗ ế sưng

Với đặc điểm là ngành kinh doanh “xương sống” của nền kinh tế, hoạt động ngân hàng chịu kiểm soát chặt chẽ của cơ quan điều hành. Do vậy, trong báo cáo phân tích của CTCK Rồng Việt (VDSC), các chuyên gia nhận định triển vọng kinh doanh trong năm 2017 của nhóm ngân hàng sẽ phụ thuộc vào các định hướng điều hành chính sách tiền tệ cũng như an toàn hệ thống của NHNN.

Những cổ phiếu đáng chú ý

Trong nhóm Ngân hàng niêm yết, VDSC ưa thích VCB và ACB. Trong đó, VCB với vị thế lớn trong ngành và chất lượng tài sản luôn được đảm bảo thì cơ hội tăng trưởng dành cho ngân hàng vẫn đang rộng mở. Bài toán quan trọng nhất trong năm 2017 của là tăng vốn đáp ứng tiêu chí Basel II, và có thể khiến khả năng tăng giá của cổ phiếu gặp khó khăn.

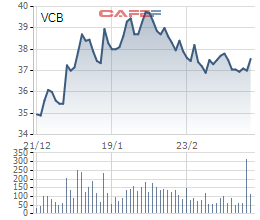

Diễn biến cổ phiếu VCB trong 3 tháng qua

ACB là câu chuyện của một NHTMCP tốp đầu, sau quá trình tái cơ cấu nặng nề, đang dần trở lại với quỹ đạo kinh doanh chính. Thương hiệu và kinh nghiệm lâu năm có thể giúp ACB củng cố hoạt động kinh doanh, nhưng để tăng trưởng nhanh trong bối cảnh mảng ngân hàng bán lẻ đang có nhiều cạnh tranh gay gắt thì ACB vẫn cần nỗ lực hiệu hơn.

Diễn biến cổ phiếu ACB 3 tháng qua

MBB và CTG là hai ngân hàng đã chạm trần sở hữu NĐT nước ngoài và có mức định giá tương đối hấp dẫn so với các ngân hàng cùng nhóm. Việc tăng giới hạn sở hữu (nếu có) ở hai ngân hàng này có thể là yếu tố hỗ trợ giá cổ phiếu của hai ngân hàng này. Về hoạt động kinh doanh, MBB có chất lượng tài sản tốt cũng chi phí vốn thấp. Tuy nhiên, hạn chế về kinh nghiệm trong lĩnh vực ngân hàng bán lẻ đang khiến MBB tăng trưởng chậm hơn so với các ngân hàng cùng nhóm khác.

CTG, lợi thế lớn nhất là thị phần tín dụng và huy động cao giúp CTG tăng trưởng khá tốt khi khả năng hấp thụ vốn của nền kinh tế tăng lên. CTG cũng đang chủ động đầu tư phát triển phân khúc ngân hàng bán lẻ, điều này có thể khiến chi phí hoạt động của CTG duy trì ở mức cao. Tuy nhiên, nếu trừ giá trị trái phiếu đặc biệt mà CTG đang nắm giữ vào giá trị sổ sách của ngân hàng, định giá của CTG vẫn đang khá hấp dẫn so với các ngân hàng niêm yết khác.

Sự phân hóa giữa các ngân hàng

Theo VDSC, mục tiêu tăng trưởng tín dụng và cung tiền M2 toàn hệ thống được duy trì tương đương năm 2016, nhưng sẽ có sự phân hóa giữa các ngân hàng. Cụ thể, NHNN đặt mục tiêu tăng trưởng 18% đối với tín dụng và 16 – 18% đối với cung tiền, thấp hơn một chút so với năm 2016 nhưng vẫn khá cao so với năm 2014 - 2015.

Tuy vậy, một điểm đáng lưu ý là hạn mức tăng trưởng tín dụng của các Ngân hàng Quốc doanh chỉ vào khoảng 16%, thì mục tiêu 18% cho toàn hệ thống hàm ý rằng dư địa tăng trưởng tín dụng ở nhóm ngân hàng thương mại cổ phần sẽ cao hơn đáng kể.

Với kế hoạch tăng trưởng tín dụng như trên, dự báo tăng trưởng thu nhập lãi của bốn ngân hàng chúng quan sát (ACB, VCB, MBB, và CTG) đạt xấp xỉ 10% và chiếm khoảng 83% trong tổng thu nhập của các ngân hàng này.

VDSC cho rằng chi phí hoạt động của các ngân hàng sẽ tiếp tục tăng lên trong năm 2017 do tăng chi phí cho nhân viên và chi phí đầu tư hệ thống IT, với mức tăng trưởng ở bốn ngân hàng VDSC quan sát là 6,5%.

Ngược lại, nhờ chi phí trích lập DPRR giảm ở VCB và ACB, chi phí DPRR có khả năng sẽ giảm nhẹ so với năm 2016. Thu nhập từ lãi tăng trưởng nhanh, cộng với thu nhập đóng góp từ phí và dịch vụ ước tính sẽ đủ bù đắp cho các khoản chi phí tăng thêm. Tổng LNST của nhóm này dự báo tăng hơn 15% YoY, với ACB và CTG là hai ngân hàng có mức tăng trưởng lợi nhuận nhanh nhất (giả định CTG trích lập DPRR trái phiếu đặc biệt theo đúng lộ trình).

Ngoài ra, trong giai đoạn 2 của lộ trình tái cấu trúc ngành ngân hàng, VDSC kỳ vọng sẽ sớm có cơ chế cho việc xử lý và thu hồi nợ, đặc biệt là nợ bán qua VAMC, là tiền đề tạo nên những chuyển biến mạnh mẽ về thu hồi nợ từ năm 2018.

VDSC