Mua lại cổ phiếu với giá gấp 3 lần thị giá, công ty này thông minh hay là không biết tiêu tiền vào đâu?

Kết quả kinh doanh thụt lùi, có tiền mà như không, trước áp lực trả cổ tức cho cổ đông, đặc biệt là khi có toàn cổ đông lớn, công ty đã dùng cách mua lại cổ phiếu với giá 20.000 đồng trong khi thị giá chỉ 7.000 đồng.

- 17-08-2016Cổ phiếu HIG sẽ không bị điều chỉnh giá vào ngày chốt danh sách cổ đông để mua lại cổ phiếu

- 16-08-2016Giá cổ phiếu chỉ 7.000 đồng, HiPT Group (HIG) bất ngờ mua lại cổ phiếu với giá 20.000 đồng

- 06-11-20132 doanh nghiệp công nghệ thông tin Trần Anh, Hipt báo lỗ quý 3

CTCP Tập đoàn HIPT (mã CK: HIG ) chuẩn bị chốt danh sách cổ đông để mua lại 2,16 triệu cổ phiếu, tương ứng 10% cổ phiếu của từng cổ đông đang sở hữu cổ phần của công ty. Mức giá HIPT trả cho mỗi cổ phần HIG là 20.000 đồng, cao hơn gần 3 lần so với thị giá ngày 15/08 của HIG. Như vậy, HIPT sẽ phải chi ra khoảng 43 tỷ đồng để mua lại 2,16 triệu cổ phần.

Một hình thức trả cổ tức thông minh

Mua cổ phiếu quỹ hay trả cổ tức đều là hình thức phân phối lợi nhuận cho cổ đông và tùy tình hình của doanh nghiệp mà lựa chọn. Một doanh nghiệp bình thường sẽ lấy nguồn từ lợi nhuận sau thuế chưa phân phối để trả cổ tức. Còn việc mua cổ phiếu quỹ thường được dùng nguồn từ thặng dư vốn hoặc lợi nhuận sau thuế chưa phân phối.

Đối với HIPT, dù đã làm ăn “phọt phẹt” nhiều năm nhưng với kết quả đột biến năm vừa qua, tính đến cuối năm 2015, khoản lợi nhuận chưa phân phối của HIG cũng gần 16 tỷ đồng, đủ để trả cổ tức cho cổ đông với tỷ lệ 7%.

Thặng dư vốn trên BCTC là hơn 136 tỷ đồng. Tuy nhiên, tại ĐHCĐ thường niên 2016, trước đề nghị dùng thặng dư vốn để chia cho cổ đông và mua cổ phiếu quỹ, lãnh đạo công ty cho biết, mặc dù thặng dư vốn còn như vậy nhưng khả năng chi trả trong thời điểm hiện tại chỉ khoảng 40 tỷ (không nêu lý do).

Có lẽ chính vì thế, HĐQT của HIPT mới nghĩ ra việc mua lại 10% cổ phiếu của cổ đông với giá 20.000 đồng như là một hình thức để cổ đông được hưởng tỷ lệ cổ tức bằng tiền mặt cao hơn, lại “vừa vặn” với số tiền mà doanh nghiệp có thể chi trả.

Tính đơn giản, nếu một cổ đông mua cổ phiếu HIG với giá vốn là 10.000 đồng, sau khi bán lại 10% cho công ty với giá 20.000 đồng như trên và cổ phiếu lại không bị điều chỉnh giá, thì mức lãi tính trên vốn bình quân là 10%. Chưa kể NĐT có thể mua giá rẻ hơn vì cổ phiếu HIG trên thị trường trong thời gian qua chỉ loanh quanh ở 6.500 – 7.000 đồng.

Giá cổ phiếu HIG 6 tháng qua

Bên cạnh đó, theo lãnh đạo của HIG, mức thuế đối với các cổ đông khi bán cổ phiếu cho công ty chỉ là 0,1% - phù hợp hơn nhiều so với mức thuế thu nhập 5% khi cổ đông nhận cổ tức trực tiếp bằng tiền mặt.

Một doanh nghiệp đang không biết mình phải làm gì?

Thành lập từ năm 1994, HiPT là một trong những công ty tin học đầu tiên tại Việt Nam, cung cấp các dịch vụ về công nghệ thông tin, tích hợp hệ thống cho rất nhiều tổ chức lớn. Trước đây, nhóm khách hàng là các ngân hàng chiếm phần lớn trong tổng doanh thu của HiPT nhưng năm 2015, doanh thu từ nhóm khách hàng doanh nghiệp đã tăng vọt lên nhờ PVGAS và Vingroup. HiPT còn là nhà cung cấp dịch vụ cho Chính phủ và các đơn vị lớn như Tập đoàn Bảo Việt, Vietnam Airlines…

HiPT được góp vốn bởi nhiều cổ đông lớn như Tập đoàn Bảo Việt nắm 9,8%, Sokol Holding Corp nắm 15,51% và VI Group nắm 9,07% (theo số liệu tại BCTN 2015).

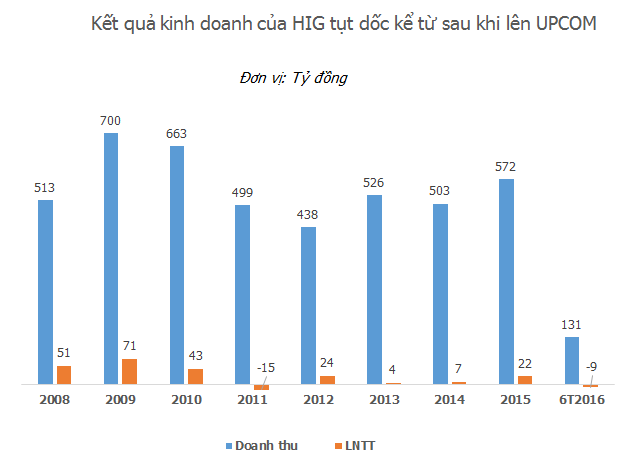

Có hồ sơ “đẹp” như vậy nhưng kết quả kinh doanh của HiPT không khả quan cho lắm. Niêm yết năm 2009, từ sau thời gian này, doanh thu và lợi nhuận của doanh nghiệp đã tụt dốc. Đến năm 2015, công ty lãi đột biến so với các khoản lãi "lìu tìu" trước đó, nhưng động lực không đến từ hoạt động kinh doanh chính mà đến từ hoạt động tài chính khi bán đi khoản đầu tư vào ví điện tử Momo.

Nửa đầu năm 2016, với hoạt động kinh doanh chính không có đột phá nào, HiPT đã lỗ hơn 9 tỷ đồng sau khi cũng lỗ hơn 6 tỷ trong nửa đầu năm 2015.

Một nguyên nhân lớn và vẫn gây hệ lụy đến giờ là việc đầu tư vào dự án điện thoại Việt Nam mang tên Hi-mobile thông qua thành lập Công ty TNHH HiPT Mobile. Chiếc điện thoại Hi-mobile đã bị khai tử, còn HIPT đang phải trích lập dự phòng 100% cho khoản nợ xấu hơn 20 tỷ đồng của HIPT Mobile.

Điểm nhấn của HiPT là lượng tiền mặt rất lớn. Dù dòng tiền thuần từ hoạt động kinh doanh bị âm nhưng đến cuối năm 2015, HiPT có hơn 145 tỷ đồng tiền mặt và tiền gửi ngắn hạn. Song, với những lý do khách quan và chủ quan, dường như doanh nghiệp chưa thể và cũng chưa biết dùng tiền làm gì để khắc phục phong độ thụt lùi như trên.

Từng có một thời gian dài giao dịch ở mức giá 5.000 đồng - chưa bằng 1/3 giá trị sổ sách - vốn hóa của HiPT khi đó có thấp hơn cả lượng tiền mặt ròng mà công ty đang có (trường hợp thường được giới tài chính gọi là trading below cash). Điều này cho thấy nhà đầu tư khá bi quan về triển vọng kinh doanh của công ty.

HiPT được cho là đang cơ cấu lại hoạt động kinh doanh với việc đi vào các phân khúc nhỏ của lĩnh vực tích hợp hệ thống công nghệ thông tin - vốn đang là sân chơi của ông lớn FPT IS. Nhưng chính FPT IS cũng đang khá chật vật, còn HiPT, tại ĐHCĐ cũng như trong các báo cáo thường niên sơ sài, Ban lãnh đạo HIPT không thể đưa ra một chiến lược quyết liệt hay thậm chí là một câu trả lời rõ ràng về giải pháp khi lĩnh vực hoạt động đang gặp khó khăn.

Trong tình hình kinh doanh không mấy khả quan, việc trả cổ tức trước “đòi hỏi” của cổ đông lớn thực sự là áp lực nặng đối với HIPT. Chi ra số tiền bằng lợi nhuận của nhiều năm cộng lại để mua lại cổ phiếu là giải pháp thông minh đem lại lợi ích cho cổ đông trong ngắn hạn nhưng cũng là minh chứng cho thấy doanh nghiệp không có nhu cầu đầu tư cho các mục tiêu dài hạn.

Như thế, có thể nói rằng nhận xét của cổ đông tại ĐHCĐ thường niên không phải là quá khắt khe: “Tuy công ty đã hoàn thành về doanh thu và lợi nhuận nhưng lại không nhìn thấy cơ hội và lợi nhuận kỳ vọng ở đâu cả.”

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC