Nỗi lo đằng sau chuyện ngân hàng ồ ạt báo lãi ngàn tỷ

Tín dụng tăng trưởng nhanh sẽ giúp các ngân hàng cải thiện nhanh về thu nhập nhưng nó lại tiềm ẩn nhiều rủi ro trong tương lai vì một khoản nợ xấu thường chỉ phát sinh sau giai đoạn 2-3 năm đầu của khoản vay.

- 26-07-2017Bức tranh lợi nhuận ngân hàng dần lộ diện

- 18-07-2017Lợi nhuận ngân hàng đến thời bội thu?

- 12-07-2017Lợi nhuận ngân hàng bắt đầu khởi sắc

- 11-07-2017Lãi suất cho vay giảm, lợi nhuận ngân hàng “trôi” về đâu?

Ngành ngân hàng đang là điểm sáng trong 6 tháng đầu năm

Trong bối cảnh tăng trưởng GDP của cả nước chỉ đạt 5,73% trong 6 tháng đầu năm 2017 và đe dọa nghiệm trọng đến mục tăng trưởng 6,7% trong cả năm 2017, hoạt động của hầu hết các ngành kinh tế chủ chốt đều có mức tăng trưởng thấp hơn so với cùng kỳ của các năm gần đây.

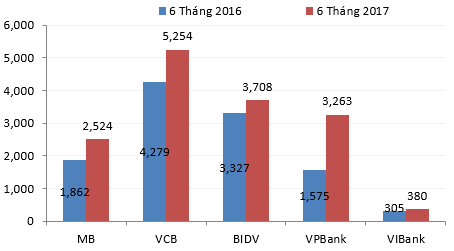

Tuy nhiên, ngành ngân hàng lại đạt được những kết quả rất ấn tượng. Tăng trưởng tín dụng trong 6 tháng đầu năm ở mức 9,06%, cao hơn so với cùng của 5 năm gần đây trong khi các biến số khác của thị trường tiền tệ như tỷ giá, lãi suất và lạm phát đều duy trì sự ổn định ở mức thấp. Do vậy, lợi nhuận của hầu hết các ngân hàng đều có mức tăng trưởng cao trong 6 tháng đầu năm 2017, đáng chú là tăng trưởng lợi nhuận trước thuế (PBT) của một số ngân hàng như MB tăng 36%, Vietcombank 23%, VIB tăng 25% và VPBank tăng tới 107%.

Lợi nhuận trước thuế của các ngân hàng, đơn vị: tỷ đồng.

Lợi nhuận vẫn phụ thuộc chủ yếu vào tín dụng

Phân tích cơ cấu thu nhập của các ngân hàng trong 6 tháng đầu năm 2017 thì có thể thấy rằng phần lớn lợi nhuận vẫn đến từ hoạt động tín dụng. Tín dụng tăng trưởng nhanh sẽ giúp các ngân hàng cải thiện nhanh về thu nhập nhưng nó lại tiềm ẩn nhiều rủi ro trong tương lai vì một khoản nợ xấu thường chỉ phát sinh sau giai đoạn 2-3 năm đầu của khoản vay.

Bài học về tăng trưởng tín dụng quá nóng trong giai đoạn 2006-2011 ở mức rất cao, bình quân lên tới 30% đã để lại hậu quả nặng nề về nợ xấu mà hệ thống ngân hàng đã phải gồng mình để xử lý trong cả giai đoạn 2011-2016 vừa qua.

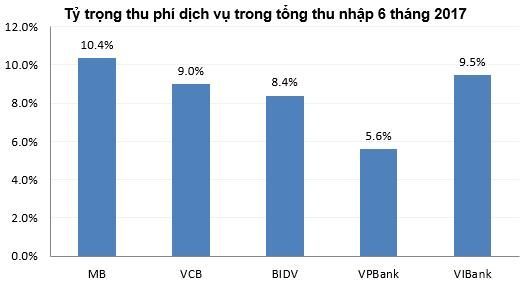

Trong Đề án tái cơ cấu hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu trong giai đoạn 2016-2020, NHNN đã đưa ra mục tiêu chiến lược nhằm tăng tỷ trọng thu nhập từ phí dịch vụ trong tổng thu nhập hoạt động của toàn hệ thống lên gấp 2 lần vào năm 2020.

Theo đó, tỷ trọng này hiện nay của toàn ngành mới chỉ vào khoảng 10%, do đó mục tiêu sẽ là đưa tỷ trọng này lên mức 20%.

Đây được xem là một mục tiêu vô cùng thách thức bởi nó đòi hỏi các ngân hàng phải ưu tiên nguồn lực vào công tác phát triển sản phẩm, qua đó có thể giúp các doanh nghiệp có được nguồn vốn nhưng lại không phải thông qua các khoản vay thông thường từ các ngân hàng. Đó chính là các sản phẩm phái sinh, là kết hợp giữa thị trường chứng khoán và thị trường tiền tệ. Khi đó, ngân hàng sẽ chỉ đóng vai trò trung gian nhằm đưa nguồn vốn của người dân trực tiếp đến các doanh nghiệp.

Nguồn: Tổng hợp từ Báo cáo tài chính hợp nhất của các ngân hàng.

Nhìn ra thế giới và khu vực

Sẽ có nhiều người chỉ biết rằng Well Fargo là một trong những ngân hàng thương mại có mức vốn hóa lớn nhất trên thế giới, khi hiện tại đạt khoảng 275 tỷ USD, hay cổ phiếu của ngân hàng này hiện dao động quanh mức 60 USD. Ngân hàng này luôn được các hãng xếp hạng tín nhiệm như Moody và S&P đánh giá ở mức AAA, cao hơn mức tín nhiệm dành cho trái phiếu của chính phủ Mỹ trong giai đoạn khủng hoảng kinh tế 2008-2009.

Ngân hàng này có tỷ trọng thu nhập từ phí dịch vụ chiếm tới gần 50% tổng thu nhập hoạt động. Điều này đồng nghĩa với rủi ro về tín dụng của Well Fargo là vô cùng thấp.

Nhìn sang các ngân hàng khác trong khu vực thì tỷ trọng của các ngân hàng Việt Nam hiện chỉ đang ngang bằng với các ngân hàng của Indonesia, thấp hơn con số khoảng 20% của các ngân hàng Malaysia và thấp hơn nhiều so với mức 30% của các ngân hàng Thái Lan.

Để có thể đạt được mục tiêu chiến lược trên thì trong đề án tái cơ cấu các TCTD giai đoạn 2016-2020, NHNN cũng đã nhấn mạnh rằng sẽ có giải pháp để buộc các ngân hàng phải nghiêm túc chấp hành trần tăng trưởng tín dụng được giao.

Ngoài ra, công tác quản trị rủi ro cũng được đề cập rất chi tiết, theo đó, tất cả các TCTD sẽ phải xây dựng hệ thống quản trị rủi ro theo 3 lớp bảo vệ gồm: Bộ phận kinh doanh, bộ phận hỗ trợ và kiểm toán nội bộ.

CÙNG CHUYÊN MỤC

Tạo vốn mồi thúc đẩy phát triển nhà ở xã hội

20:03 , 11/12/2024