Phát hiện nhiều người có hơn 20 triệu trong tài khoản vẫn đi “vay tiền tiêu”

Nghe tưởng vô lý nhưng mà không đâu, vay tiền kiểu này là có chiến lược cả đấy.

- 03-07-2026Lương 26 triệu, còn ở thuê mà tính vay tiền mua ô tô: Cộng đồng mạng ra sức can

- 17-04-202690% người bị hỏi vay tiền lúng túng và hối hận về sau: người khôn chỉ cần 3 câu này để không mất tiền, không mất bạn

- 06-04-2026Người tuyển dụng hỏi khó: "Nếu tôi vay tiền mà không trả, bạn sẽ làm gì?", ứng viên đáp 1 câu quá khôn khéo!

Đầy tiền trong tài khoản ngân hàng nhưng mà chẳng thèm tiêu, cứ để đấy còn những khoản chi hàng ngày thì lại đi vay để trả. Việc nghe qua tưởng không hợp lý chút nào, nhưng nếu đó là khoản vay từ thẻ tín dụng hay ví trả sau, câu chuyện lại khác hẳn. Vấn đề lúc này không còn là thiếu tiền mà là chiến lược tối ưu dòng tiền rất bài bản.

Mới đây trên MXH Threads, cuộc thảo luận về chủ đề này cũng nhận được sự quan tâm của cộng đồng mạng. Bắt nguồn từ bài đăng thắc mắc “tại sao mọi người lại ưu tiên trả sau trong khi tài khoản còn tiền?” , nhiều người có kinh nghiệm tiêu trước trả sau đã chia sẻ lý do không thèm tiêu tiền trong tài khoản.

Bài đăng thu hút 348.000 lượt xem cùng nhiều tương tác, bình luận (Ảnh chụp màn hình)

Trong phần bình luận, mỗi người liệt kê những lý do khác nhau để ưu tiên tiêu trước - trả sau, nhưng nhìn chung có thể tóm tắt bằng 2 gạch đầu dòng dưới đây.

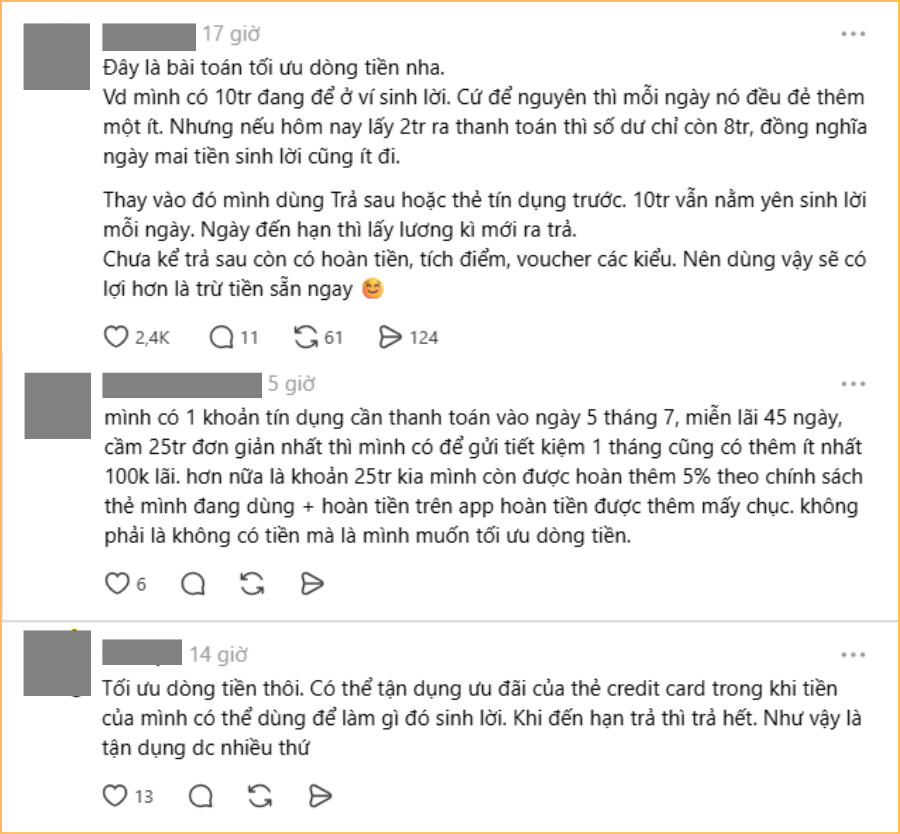

- Thứ nhất: Tối ưu dòng tiền. Tiền trong tài khoản để dự phòng hoặc để sinh lời, chi tiêu hàng ngày dùng thẻ tín dụng/ví trả sau để tận dụng voucher giảm giá hoặc ưu đãi hoàn tiền. Cuối tháng thanh toán đủ dư nợ và thanh toán đúng ngày thì bản thân cũng chẳng thiệt gì, không phát sinh lãi suất.

Dùng ví trả sau/thẻ tín dụng không phải vì tài khoản thiếu tiền, đơn giản là để tối ưu dòng tiền thôi (Ảnh chụp màn hình)

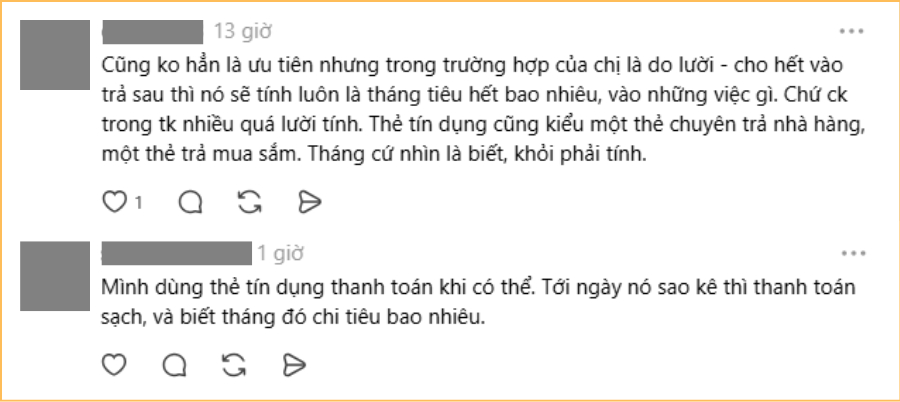

- Thứ hai: Dễ theo dõi chi tiêu. Nếu dùng ví trả sau/thẻ tín dụng để thanh toán, cuối tháng dư nợ cần trả cũng chính là tổng chi tiêu của tháng đó, khỏi cần tính toán ghi chép.

Thanh toán từ tiền trong tài khoản thì lười tính, thẻ tín dụng dùng vài cái, mỗi thẻ cho 1 nhu cầu là cuối tháng biết mình đã chi bao nhiêu, khỏi phải tính (Ảnh chụp màn hình)

Bên cạnh những bình luận chia sẻ về lý do dùng ví trả sau/thẻ tín dụng cũng như ưu điểm của lựa chọn này, cũng không ít người cho rằng: Lựa chọn này chỉ phù hợp với người đã ổn định thói quen và biết kiểm soát chi tiêu.

“Tiện thì tiện thật nhưng chỉ nên dùng trong khả năng có thể trả của mình thôi. Mình từng có lần dùng hơi lố nhưng may mà hạn mức cũng không cao nên vẫn trả được hết” - Một người khuyên.

“Ví trả sau hay thẻ tín dụng phát huy tác dụng với người kiểm soát được chi tiêu, kiểu chi tiêu ít hơn thu nhập ấy chứ mà tháng nào hết tháng đó hoặc âm tiền mà lại tiêu trước trả sau thì khả năng cao là nợ. Cái gì cũng có 2 mặt mà” - Một người bình luận.

Lưu ý quan trọng để không mắc nợ vì tiêu trước - trả sau

1. Đảm bảo nguồn tiền trả nợ

Thẻ tín dụng hay ví trả sau không phải là "tiền miễn phí", mà chỉ là khoản tiền bạn mượn để chi tiêu trước và hoàn trả sau. Vì vậy, trước mỗi lần thanh toán, hãy tự trả lời một câu hỏi đơn giản: "Đến ngày sao kê, mình sẽ dùng nguồn tiền nào để trả?".

Nếu câu trả lời là lương tháng hay khoản thu nhập đều đặn hàng tháng, bạn có thể yên tâm hơn. Ngược lại, nếu tiêu trước trả sau với suy nghĩ "cứ tiêu đã rồi sẽ xoay được", đó là dấu hiệu nên cân nhắc lại. Việc hình thành thói quen xác định nguồn tiền thanh toán sẽ giúp bạn tận dụng được sự tiện lợi của các hình thức thanh toán trả sau mà không tạo áp lực tài chính cho chính mình.

2. Đặt giới hạn chi tiêu thấp hơn hạn mức được cấp

Thực tế, hạn mức tối đa không đồng nghĩa với mức chi tiêu phù hợp. Một cách đơn giản là tự đặt "hạn mức cá nhân", chẳng hạn chỉ dùng khoảng 30-50% hạn mức được cấp hoặc giới hạn số tiền trả sau trong khả năng thanh toán của một tháng. Làm như vậy, bạn sẽ linh hoạt hơn nếu phát sinh những khoản chi bất ngờ, đồng thời giảm nguy cơ rơi vào tình trạng phải xoay xở để trả nợ khi đến hạn. Kiểm soát bằng giới hạn do chính mình đặt ra luôn hiệu quả hơn việc sử dụng hết số tiền được phép vay.

Ảnh minh họa

3. Theo dõi ngày sao kê và thanh toán đúng hạn

Nguyên nhân khiến nhiều người phát sinh phí hoặc lãi không chỉ nằm ở việc chi tiêu quá khả năng trả, mà còn có thể do quên thời hạn thanh toán. Vì thế, hãy đảm bảo bản thân nhớ ngày sao kê, ngày đến hạn, đơn giản nhất là cài thông báo nhắc trên điện thoại.

Đồng thời, cố gắng thanh toán toàn bộ dư nợ thay vì chỉ trả mức tối thiểu để tránh phát sinh thêm tiền lãi.

Làm được như vậy, tiêu trước - trả sau là lựa chọn thông minh để tận dụng ưu đãi, tối ưu dòng tiền và theo dõi chi tiêu, hoàn toàn chẳng lo tự đưa bản thân vào nợ nần.

Phụ nữ mới

Theo Phụ nữ mới

Copy link

Link bài gốc

Lấy link!

https://phunumoi.net.vn/phat-hien-nhieu-nguoi-co-hon-20-trieu-trong-tai-khoan-van-di-vay-tien-tieu-d361922.html