Quốc Cường Gia Lai và thời hoàng kim dĩ vãng

Giá trị cổ phiếu cứ bị pha loãng ra, doanh thu, lợi nhuận của Quốc Cường Gia Lai thì vẫn chỉ lẹt đẹt chưa từng quay về con số trăm tỷ hồi hoàng kim lên sàn niêm yết.

Công ty Cổ phần Quốc Cường Gia Lai từng nổi danh trên thị trường chứng khoán với mã QCG. Thời của QCG, có người còn ví von doanh nghiệp này là một trong ba trụ về bất động sản của phố núi Gia Lai.

Thời anh hùng đó có vẻ như đã mãi mãi là quá khứ.

Thành lập từ năm 1994 với mô hình là xí nghiệp tư doanh Quốc Cường được biết đến với lĩnh vực kinh doanh chính là khai thác chế biến gỗ xuất khẩu, mua bán và xuất khẩu hàng nông lâm sản và cà phê, xuất nhập khẩu phân bón. Sau đó, Quốc Cường hợp tác với xí nghiệp tư doanh Hoàng Anh để thành lập công ty TNHH Xây dựng và phát triển Nhà Hoàng Anh, khám phá sang lĩnh vực bất động sản và đưa mảng này thành mảng kinh doanh chủ lực.

Chuyển đổi thành công ty cổ phần từ năm 2007 với vốn điều lệ 259 tỷ đồng. thời đó, một trong những công ty chứng khoán hàng đầu Việt Nam là CTCP Chứng khoán Sài Gòn (SSI) đã sớm nhận ra tiềm năng của tam trụ bất động sản Gia Lai và đã trở thành cổ đông chiến lược của Quốc Cường Gia Lai, hỗ trợ Quốc Cường Gia Lai tiến hành tái cấu trúc vốn, huy động vốn và tư vấn niêm yết trên thị trường chứng khoán Việt Nam. Đó là năm 2007.

Năm 2008, 2009, năm 2010 là có lẽ là những năm thăng hoa nhất của Quốc Cường Gia Lai khi liên tục đi được những bước tiến lớn trong ngành kinh doanh chủ lực bất động sản. Công ty góp vốn vào công ty Nhà Phạm Gia, mở rộng quỹ đất tại dự án Phước Kiển tăng từ 19ha lên 27,57 ha, công ty cũng nâng tỷ lệ góp vốn tại công ty bất động sản Hiệp Phú lên 55%, đầu tư tiếp vào Thủy điện rồi khai hoang trồng mới thêm trên 1.200 ha cao su….Thời gian đó, Quốc Cường cũng lần thứ 2 mở rộng dự án khu dân cư Phước Kiển từ 27,57 ha lên 45ha. Công ty khởi công xây dựng và bán dự án căn hộ Giai Việt năm 2009.

Tăng trưởng nhanh, dự án ồ ạt, đến năm 2010, Quốc Cường Gia Lai được biết đến như một doanh nghiệp lớn phố núi với hoạt động với đa ngành nghề trong đó bất động sản là cốt lõi. Năm 2010, công ty tiếp tục mở rộng quỹ đất toàn bộ dự án Phước Kiển lên 93ha, tiếp tục tăng vốn đầu tư vào dự án Lương Định Của, quận 2 từ 55% lên 90%, khởi công dự án cao ốc Hải Âu…

Thời điểm đó, Quốc Cường Gia Lai như một doanh nghiệp trẻ phát triển năng động. Trước khi lên sàn niêm yết vào tháng 8/2010, Quốc Cường đã kịp tăng vốn thêm 69 tỷ đồng thông qua phát hành riêng lẻ cho các nhà đầu tư lớn, đối tác chiến lược với giá không thấp hơn 50.000 đồng/cp vào tháng 4/2010 và phát hành cổ phiếu thưởng cho cổ đông hiện hữu tỷ lệ 2:1 tăng vốn thêm hơn 200 tỷ đồng lên 601,6 tỷ đồng.

Với những thông tin đầy lạc quan như vậy, Quốc Cường tất nhiên cũng là doanh nghiệp được thị trường chứng khoán chào đón. Lên sàn chứng khoán vào tháng 8/2010, cổ phiếu QCG tăng 7% so với giá tham chiếu chào sàn, đóng cửa ở mức giá 45.500 đồng-một mức giá mà bây giờ nhìn lại, nhà đầu tư không khỏi xót xa cho những niềm tin bất thành của mình.

Nhờ thời và cũng nhờ những ánh hào quang lúc đó của mình, Quốc Cường Gia Lai cũng đã huy động được nguồn tiền hơn 926 tỷ đồng thông qua chào bán 61,36 triệu cổ phiếu cho cổ đông hiện hữu tỷ lệ 1:1 giá 15.000 đồng/cp và chào bán cho cán bộ chủ chốt 1,2 triệu cổ phần với giá chào bán không thấp hơn 20.000 đồng/cp. Tổng số tiền thu được từ đợt phát hành là 926,4 tỷ đồng theo kế hoạch được sử dụng nhằm tái cấu trúc nguồn vốn Công ty, nâng cao năng lực tài chính và huy động vốn triển khai các dự án có kế hoạch triển khai trong giai đoạn năm 2010 – 2014 như Khu dân cư phức hợp Phước Kiển – Nhà Bè và dự án Khu căn hộ cho thuê và khách sạn dịch vụ thương mại quận 1, TP.HCM, một phần dự án cao su và thủy điện lagrai 1.

Có tiền, tưởng Quốc Cường Gia Lai sẽ như hổ được chắp thêm đôi cánh, đem lại lợi nhuận khổng lồ cho cổ đông từ những dự án lớn lao từng tốn giấy bút truyền thông một thời. Nhưng không.

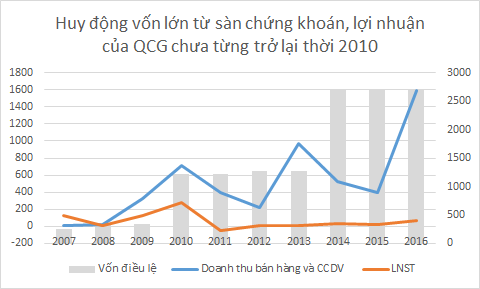

Năm 2009, khi công ty chưa lên sàn niêm yết, khi chưa huy động được vốn lớn từ cổ đông hiện hữu, công ty còn đạt mức doanh thu, lợi nhuận lần lượt là 328 tỷ đồng và 123 tỷ đồng. Năm 2010 là năm lên sàn niêm yết và huy động vốn lớn thì đạt doanh thu, lợi nhuận đỉnh điểm là 717 tỷ đồng và 283 tỷ đồng. Sau đó, không như người ta tưởng là hổ được chắp thêm cánh mà công ty khiến cổ đông đi từ thất vọng này đến thất vọng khác.

Doanh thu thuần giảm dần từ đỉnh 2010 còn 400 tỷ năm 2011 và 224 tỷ đồng năm 2012. Lợi nhuận cũng hết lỗ nặng 40 tỷ đến lãi bèo bọt chưa đầy 8 tỷ so với quy mô. Sang năm 2013, doanh thu của công ty tăng vọt lên 973 tỷ đồng và lợi nhuận công ty mẹ thu về đạt 15 tỷ đồng, cao gấp đôi 2012 nhưng chắc chắn, với những nhà đầu tư đã rót vốn vào Quốc Cường Gia Lai không thể hài lòng với kết quả này.

“Hồi” được một chút về kinh doanh năm 2013, Quốc Cường Gia Lai ngay lập tức tăng thêm vốn năm 2014. 145 triệu cổ phiếu được Quốc Cường Gia Lai phát hành ra với mục đích chuyển đổi trái phiếu cho VOF PE Holding 5 Limited và để hoán đổi cấn trừ công nợ cho các nhà đầu tư. Giá hoán đổi trái phiếu cho VOF là 8.000 đồng/cổ phiếu, giá cấn trừ công nợ là 10.000 đồng/cổ phiếu.

Giá trị cổ phiếu cứ bị pha loãng ra, doanh thu, lợi nhuận thì vẫn chỉ lẹt đẹt chưa từng quay về con số trăm tỷ hồi hoàng kim lên sàn niêm yết. Báo cáo tài chính năm 2016 vừa mới gần đây nhất cũng vậy, kể cả có cứu cánh từ việc bán một phần mảnh đất vàng vừa mua lại của Bầu Đức thì lợi nhuận cũng không qua nổi con số 70 tỷ đồng, chỉ hơn ¼ lợi nhuận đỉnh điểm công ty từng đạt vào 2010.

Thị trường chứng khoán đã giúp Quốc Cường Gia Lai huy động vốn khủng khiếp, hơn 2.100 tỷ đồng từ khi lên sàn từ con số hơn 600 tỷ đồng. Thế nhưng, thời hoàng kim giờ có lẽ chỉ còn mãi mãi trong dĩ vãng. Trong khi hàng loạt doanh nghiệp bất động sản khác đã đi qua gian khó và tăng trưởng trở lại, thậm chí, có doanh nghiệp còn vượt qua đỉnh lợi nhuận mọi thời đại thì Quốc Cường Gia Lai vẫn ngập ngụa trong mớ bòng bong công nợ và tồn kho.

Cuối năm 2016, tồn kho của Quốc Cường Gia Lai còn gần 6 nghìn tỷ đồng, nợ phải trả 4.160 tỷ đồng trong đó nợ thuê tài chính đang loanh quanh mức 1.770 tỷ đồng. Báo chí tốn công đến thăm dự án Phước Kiển từng được kỳ vọng là "con bò sữa" sẽ giúp mang về doanh thu trên 12.000 tỉ đồng cho Quốc Cường Gia Lai và thấy khu đất này vẫn đang được nhiều người dân tận dụng…nuôi bò.

Nợ nần lớn chưa có cửa sáng để trả, hàng năm, công ty vẫn phải trả mấy chục tỷ đồng tiền lãi vay. Riêng năm 2016, chi phí lãi vay công ty phải trả lên đến 63 tỷ đồng.

Rồi mớ bòng bong cho mượn cá nhân, phải thu phải trả cá nhân, rồi, đau đầu nhất là vay nợ ngân hàng dùng cổ phiếu QCG để làm tài sản đảm bảo…

Cổ phiếu QCG hiện chỉ còn chưa đầy 5.000 đồng/cp. Chẳng biết bao giờ nhà đầu tư mới có lại được cảm xúc một thời dành trọn niềm tin cho Quốc Cường Gia Lai như xưa.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024

FPT Shop chính thức mở bán độc quyền HONOR MAGIC V3 tại hệ thống cửa hàng

19:30 , 14/12/2024