Rơi vào thế khó, chặng đường sắp tới của HT1 sẽ ra sao?

Thị trường xi măng ảm đạm, trong khi HT1 lại đang "ngụp lặn" trong tin tức liên quan đến vụ vi phạm BOT và Chủ tịch HĐQT từ nhiệm.

- 06-09-2017Cổ phiếu HT1 của Xi măng Hà Tiên 1 tăng trần ngày ra tin trả cổ tức 10% bằng tiền

- 23-07-2017Lỗ tỷ giá khiến lợi nhuận quý 2 của Xi măng Hà Tiên 1 (HT1) giảm hơn một nửa cùng kỳ

- 11-10-2016Xi măng Hà Tiên 1 (HT1) sẽ phát hành 63,6 triệu cổ phiếu trả cổ tức cho cổ đông tỷ lệ 20%

Kinh doanh gặp khó, vướng mắc tại dự án BOT

Nửa đầu năm 2017 đánh dấu khoảng thời gian khá chật vật của doanh nghiệp ngành xi măng nói chung và đối với HT1 nói riêng. Tình trạng dư cung trên thị trường đẩy doanh nghiệp và vào tình thế bế tắc, tiêu thụ khó khăn, các đơn vị phải liên tục giảm giá bán để giữ thị phần khiến hiệu quả sản xuất, kinh doanh giảm sút.

Bên cạnh đó, chính sách về thuế liên quan đến việc xuất khẩu hàng hóa được chế biến từ tài nguyên, khoáng sản và các vật tư, nguyên liệu, bán thành phẩm có giá trị tài nguyên khoáng sản cũng tạo nên những ảnh hưởng tiêu cực đến thị trường xuất khẩu xi măng.

Với HT1, nửa đầu năm 2017 doanh nghiệp này đạt doanh thu thuần 4.048,6 tỷ đồng, tăng 3% so với cùng kỳ năm trước. Tuy nhiên, giá vốn hàng bán cùng với một loạt chi phí tăng mạnh đã kéo lãi ròng của HT1 giảm 39% so với cùng kỳ năm trước, dừng ở mức 224 tỷ đồng.

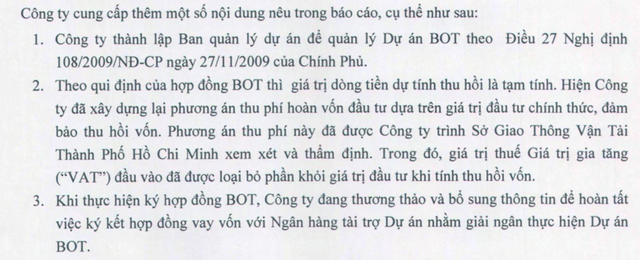

Trong khi đó vừa qua Thanh tra Chính phủ đã có kết luận về 6 dự án BOT tại TP.HCM trong đó liên quan tới dự án BOT Phú Hữu do HT1 làm chủ đầu tư.

Theo báo Đời sống và pháp luật,Dự án Xây dựng đường nối từ đường Nguyễn Duy Trinh vào khu công nghiệp Phú Hữu được UBND TP.HCM chỉ định CTCP Xi măng Hà Tiên làm chủ đầu tư mà không tổ chức sơ tuyển. Quá trình triển khai dự án xảy ra nhiều sai phạm lớn như nhà đầu tư không có cam kết hoặc thỏa thuận bằng văn bản với nhà cung cấp vốn vào thời điểm đàm phán hợp đồng. Phụ lục hợp đồng có nhiều điều khoản không thống nhất, nếu tính theo vốn vay với lãi suất 13,4%/ năm và chi phí sử dụng vốn 10%/ năm thì sau 24 năm, dự án không có khả năng hoàn vốn, lỗ 345 tỷ đồng, ảnh hưởng đến việc xác định thời gian thu phí và bàn giao dự án cho cơ quan Nhà nước.

Tuy nhiên HT1 lên tiếng cho rằng liên quan đến dự án BOT Phú Hữu, HT1 cho biết, không có ảnh hưởng đáng kể đến chi phí hoạt động của công ty, ngoại trừ một số điều chỉnh dự toán về chi phí dự án theo hướng dẫn của các cơ quan liên quan. Dự án đã hoàn thành giai đoạn xây dựng và có thể bắt đầu thu phí vào cuối năm 2017. Theo kế hoạch sơ bộ, doanh thu hàng năm của dự án khoảng 60-100 tỷ đồng, chỉ chiếm khoảng 1% doanh thu của HT1.

Chủ tịch HĐQT từ nhiệm

Cũng cần đề cập là trước khi doanh nghiệp vướng phải những thông tin “sóng gió” trên thì “trụ cột” lãnh đạo của HT1 lại bất ngờ từ nhiệm.

Cụ thể, ngày 17/08, HĐQT của HT1 đã thông qua đơn từ nhiệm của ông Trần Việt Thắng - Chủ tịch HĐQT của HT1, trong khi nhiệm kỳ còn hơn 2 năm nữa mới kết thúc.

Được biết, ông Thắng bắt đầu làm việc tại HT1 từ năm 1989 và đảm nhiệm chức vụ Chủ tịch HĐQT từ năm 2010 và đồng thời là người đại diện 14,17% vốn của Tổng Công ty Công nghiệp Xi măng Việt Nam (Vicem) tại HT1.

Trên thị trường chứng khoán, thị giá cổ phiếu HT1 đã giảm hơn 20% chỉ trong nửa đầu tháng 7 trở lại đây và hiện đang dừng ở mức 16.300 đồng/cp.

Tương lai gần với HT1 sẽ ra sao?

Phần còn lại của năm 2017, thị trường xi măng được dự báo là sẽ tiếp tục gặp khó. Theo SSI Research, mặc dù nhu cầu xi măng trên thị trường có thể cải thiện nhờ tính mùa vụ và đầu tư cơ sở hạ tầng nhưng áp lực cạnh tranh cũng sẽ tăng theo do dư thừa năng lực sản xuất.

Được biết, hai dây chuyền sản xuất mới của xi măng Long Sơn và Xuân Thành với tổng công suất 6,7 triệu tấn/năm sẽ bắt đầu hoạt động, nâng tổng công suất trong nước lên 8%. Điều này càng đẩy nguồn cung trong nước gia tăng. Do nhu cầu thị trường dự kiến sẽ tăng với tốc độ chậm hơn 4-5% nên hiệu suất sử dụng của ngành dự kiến tiếp tục giảm từ 85% xuống 82% vào năm 2017.

Bên cạnh đó, riêng với HT1, việc đồng EUR tăng cao có thể tiếp tục đẩy chi phí tài chính của Công ty, và ảnh hưởng tới lợi nhuận.

Theo SSI Research, doanh thu và lợi nhuận ròng của HT1 năm 2017 sẽ giảm gần 3% và 24% so với cùng kỳ năm trước, dừng ở mức 8.643 tỷ đồng và 616 tỷ đồng.

Trong năm 2018, khối lượng bán hàng và doanh thu từ xi măng của HT1 dự báo sẽ tăng tương ứng 7% và 5%. Do khối lượng gia công cao nên biên lợi nhuận gộp dự kiến sẽ giảm từ 17,5% xuống 16,7% năm 2018. Tuy nhiên, chi phí tài chính dự kiến sẽ được cắt giảm đáng kể nhờ nợ vay giảm và tỷ giá ổn định. Theo đó, lãi ròng của HT1 có thể đạt 699 tỷ đồng, tăng trưởng 13,4%.

NDH

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024

FPT Shop chính thức mở bán độc quyền HONOR MAGIC V3 tại hệ thống cửa hàng

19:30 , 14/12/2024