"Săn hàng" cho danh mục đầu tư dài hạn

Với triển vọng kinh tế vĩ mô khả quan, đây là thời điểm phù hợp để nhà đầu tư sàng lọc các doanh nghiệp có nền tảng hoạt động kinh doanh tốt và có nhiều triển vọng tăng trưởng trong dài hạn, hoặc có thể hưởng lợi từ định hướng điều hành mới của Chính phủ.

- 07-06-2017Làm sao để tìm ra những cổ phiếu “ăn bằng lần” trên TTCK?

- 07-06-2017Chứng khoán Rồng Việt: VnIndex đã tăng lên mức cao nhất trong nhiều năm nhưng vẫn còn hấp dẫn

- 05-06-2017Thị trường chứng khoán bùng nổ, Hnx-Index lên mức cao nhất trong vòng 6 năm

Trong báo cáo chiến lược tháng 6, CTCK Rồng Việt vừa khuyến nghị một số cổ phiếu để đầu tư dài hạn. Theo VDSC, mục tiêu điều hành trong 6 tháng cuối năm của Chính phủ đã được thể hiện rõ qua Chỉ thị số 24/CT-TTg ban hành ngày 03/06/2017 và các chuyên gia tin tưởng rằng các chỉ số kinh tế vĩ mô như biến động tỷ giá và lãi suất sẽ được ưu tiên giữ ổn định. Bên cạnh đó, để hỗ trợ mục tiêu tăng trưởng GDP, chính sách tài khóa có thể được mở rộng hơn nữa.

Với triển vọng kinh tế vĩ mô khả quan, đây là thời điểm phù hợp để nhà đầu tư sàng lọc các doanh nghiệp có nền tảng hoạt động kinh doanh tốt và có nhiều triển vọng tăng trưởng trong dài hạn, hoặc có thể hưởng lợi từ định hướng điều hành mới của Chính phủ.

Ngành tôn mạ màu

Nối tiếp thuế tự vệ thép dài, phôi thép trong tháng 3/2016 thì việc áp thuế tự vệ tôn mạ màu được coi như một mảnh ghép rất quan trọng trong tấm chắn cho ngành thép nội địa trước tình trạng dư cung, phá giá thép ồ ạt ở thị trường thép thế giới. Tuy nhiên, do mức thuế không cao như thị trường mong đợi nên chúng tôi cho rằng biện pháp tự vệ này sẽ đóng vai trò là tin tức hỗ trợ cho các mã về tôn mạ màu trong ngắn hạn.

Còn về dài hạn, VDSC cho rằng tăng trưởng trong KQKD vẫn sẽ chủ yếu dựa vào việc đầu tư mở rộng công suất chứ không phải hưởng lợi từ giá thép nguyên liệu hay các biện pháp bảo hộ thương mại.

Hai doanh nghiệp niêm yết ngành tôn mạ tiêu biểu là HSG và NKG sẽ hưởng lợi trực tiếp từ quyết định này của Bộ Công thương. VDSC ước tính tôn mạ chiếm hơn 25% trong cơ cấu doanh thu của HSG (ăn m2015 – 2016) và cũng đóng góp 14% doanh thu của NKG năm 2016.

Một ứng viên nữa trong mảng tôn màu là Tôn Đông Á dự kiến sẽ niêm yết vào cuối năm nay. Đây là nhà sản xuất tôn mạ lớn thứ 3 trong nước và đang mở rộng công suất mạnh mẽ với nhà máy mới đang xây dựng. Cơ cấu sản phẩm tập trung vào tôn mạ chất lượng cao ở phân khúc khác với các nhà sản xuất thép tấm khác.

Nhóm ngân hàng

Được đánh giá là có một số động lực tăng trưởng. Trong 5 tháng đầu năm 2017, tăng trưởng tín dụng đạt 6,53% và là mức tăng mạnh nhất trong những năm gần đây. Với chỉ thị điều hành kinh tế 6 tháng cuối năm được ban hàng, tăng trưởng tín dụng trong cả năm 2017 có thể lớn hơn nhiều mục tiêu 18% của đầu năm. Tăng trưởng tín dụng cao hơn cũng đồng nghĩa với việc thu nhập từ lãi vay tăng lên.

Về tiến độ giải quyết nợ xấu, hành lang pháp lý cũng đang từng bước được hoàn thiện. VDSC kỳ vọng Nghị quyết xử lý nợ xấu được Quốc hội sớm thông qua và có hiệu lực từ ngày 01/07/2017. Hơn nữa, ngay từ đầu tháng 6, thông tư 53/2017/TT-BTC hướng dẫn thực thi Nghị định 69/2016/NĐ-CP về điều kiện kinh doanh dịch vụ mua bán nợ cũng đã được ban hành.

“Mặc dù tỷ lệ thu hồi nợ xấu sẽ khó có bước tiến lớn trước năm 2018, quá trình hoàn thiện các quy định pháp lý sẽ mang lại tín hiệu tích cực về triển vọng giải quyết vấn đề này” – các chuyên gia đánh giá.

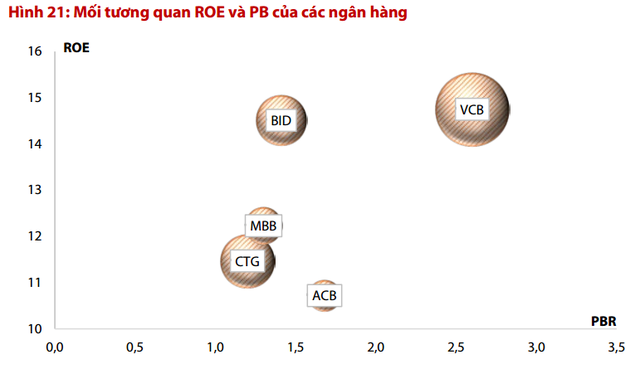

Trong số các ngân hàng, VCB luôn được định giá ở mức cao nhờ vị thế trong hệ thống, uy tín thương hiệu, mạng lưới hoạt động cũng như chất lượng tài sản. Đối với MBB, nhờ việc ngân hàng này đã giải quyết được vấn đề tăng trưởng thông qua việc mở rộng mảng cho vay tiêu dùng và bảo hiểm, VDSC nâng định giá của MBB lên 21.000 đồng/cp.

VDSC cũng cho rằng mức giá hiện tại của ACB là hợp lý và giữ khuyến nghị nắm giữ. Tuy nhiên, tỷ lệ thu hồi nợ xấu của ACB hiện này đang tốt hơn so với tình hình chung của ngành nên ở một số thời điểm nhất định, thị trường có thể phản ứng quá mức với thông tin này và đó sẽ là cơ hội để chốt lời.

Ngành thủy điện

Triển vọng của các doanh nghiệp thủy điện trong quý 2/2017 tích cực nhờ thủy văn thuận lợi tiếp tục duy trì ở miền Trung, Tây Nguyên và Nam Bộ với lượng mưa cao hơn mức trung bình nhiều năm từ 10-30%. Trong khi đó, việc miền Bắc và miền Trung đang trải qua những đợt nắng nóng cao điểm trong tháng 5 và tháng 6 cũng khiến cho giá điện thị trường liên tục giữ ở mức cao trong Q2/2017. Diễn biến thuận lợi này sẽ giúp lợi nhuận của các doanh nghiệp thủy điện tiếp tục cải thiện đáng kể.

Ngoài ra chính sách khuyến khích phát triển điện mặt trời vừa cũng được Thủ tướng Chính phủ ban hành trong đó có quy định mua điện mặt trời với giá 9,35 US cent/kWh (cao hơn giá bán lẻ điện của EVN). Trong việc phát triển điện mặt trời, VDSC đánh giá cao SHP và CHP về triển vọng mở rộng công suất sản xuất điện thông qua những dự án cụ thể đang được triển khai khá thuận lợi.

“Chúng tôi tin rằng 2 công ty trên phù hợp để đầu tư cả trong ngắn hạn và dài hạn” – VDSC kết luận.

Bên cạnh đó, REE cũng là cái tên sáng giá với danh mục đầu tư vào mảng tiện ích công cộng chiếm tỷ trọng tương đối lớn.

Xây dựng, tiêu dùng và các ngành liên quan tới đầu tư hạ tầng

Theo VDSC, các nhà phát triển khu công nghiệp sẽ nằm trong nhóm được hưởng lợi đầu tiên từ xu hướng tăng lên của dòng vốn FDI chảy vào Việt Nam. Việc tăng trưởng FDI tiếp tục được duy trì trong 5 tháng đầu năm 2017 sẽ dẫn dắt nhu cầu về đất khu công nghiệp để xây dựng nhà máy mới và cơ sở sản xuất.

Với việc quỹ đất ở các đô thị loại 1 đang ngày càng hạn hẹp, các đô thị như Hải Phòng, Hải Dương, Bắc Ninh ở miền Bắc hay Bình Dương, Đồng Nai ở miền Nam sẽ là điểm đến hấp dẫn cho các dự án FDI trong lĩnh vực sản xuất nhờ giá cả cạnh tranh, địa thế ở gần những khu vực thương mại phát triển và một số trường hợp còn nằm gần vùng nguyên liệu đầu vào.

Trong khi đó, nhóm DN đầu tư cảng biển sẽ chứng kiến sự phân hóa mạnh mẽ về KQKD trong bối cảnh lượng hàng hóa thông quan tăng trưởng tích cực (10-12%/năm). Điêu này khiến cho giá cổ phiếu không có xu hướng biến động rõ ràng.

Làn song mở rộng quy mô của các doanh nghiệp ngành cảng ở Hải Phòng gần đây cũng gây ra quan ngại về dư cung trong ngắn hạn nếu lượng hàng thông quan tăng trưởng chậm lại. Mức độ cạnh tranh trong 3 quý đầu năm nay sẽ chưa gay gắt, giúp cải thiện KQKD của các cảng ở Hải Phòng. Tới cuối năm 2017, khi cảng Nam Hải Đình Vũ (công suất 600.000 TEU/năm) đi vào hoạt động, dự kiến độ cạnh tranh sẽ lại tăng lên. Với triển vọng như vậy, VDSC khuyến nghị nhà đầu tư theo dõi những tiến triển trong thời gian tới của lượng hàng hóa thông quan tại các cảng thuộc hạ lưu song Cấm (là những cảng có lợi thế cạnh tranh tốt hơn) trước khi ra quyết định đầu tư.

VDSC

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC