“Soi” cơ cấu nguồn thu của nhà băng Việt

Tỷ trọng thu nhập lãi thuần trong tổng thu nhập hoạt động của nhiều ngân hàng đã giảm đáng kể, thay vào đó, nguồn thu nhập từ dịch vụ lại tăng lên đáng kể.

- 10-11-2016Các ngân hàng đang chi bao nhiêu cho bảo hiểm tiền gửi?

- 09-11-2016Nhân sự ngân hàng: Vì sao lúc nào cũng thiếu?

- 08-11-2016Ngoài trông chờ vào cho vay, ngân hàng đang tích cực "ngóng" lãi từ đâu?

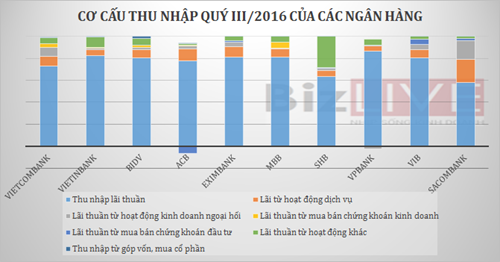

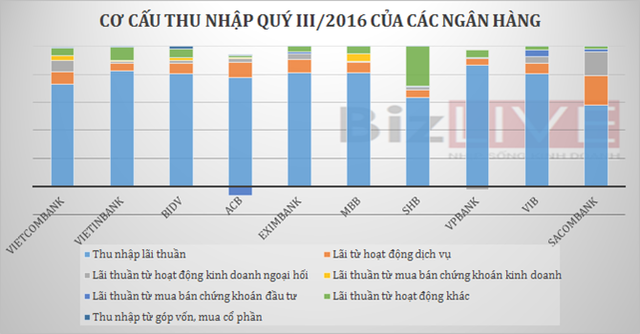

Thống kê 10 ngân hàng lớn của Việt Nam mới công bố báo cáo tài chính quý III/2016 gồm Ngân hàng BIDV, Vietinbank, Vietcombank, SHB, MBB, Sacombank, ACB, VIB, VPbank và Eximbank cho thấy, tổng thu nhập lãi thuần đạt hơn 27.486 tỷ đồng, tăng trưởng 13,5% so với cùng kỳ.

Mặc dù vậy, tỷ trọng thu nhập lãi thuần trong tổng thu nhập hoạt động của nhóm ngân hàng này đã giảm xuống còn 79,91%%, so với mức 80,8% cùng kỳ năm trước. Với xu hướng này, có thể thấy thu nhập của các ngân hàng đang giảm dần phụ thuộc vào hoạt động tín dụng.

Sacombank là ngân hàng có sự chuyển biến mạnh nhất trong cơ cấu thu nhập, với tỷ trọng thu nhập lãi thuần trong tổng thu nhập chỉ còn 58,05%, từ mức 83,16% cùng kỳ năm trước.

Cụ thể, kết thúc quý III/2016, Sacombank đạt thu nhập lãi thuần hơn 956 tỷ đồng, giảm tới phân nửa so với mức hơn 1.907 tỷ đồng đạt được cùng kỳ. Dù vậy, ngân hàng lại có các khoản thu nhập từ hoạt động khác tăng hơn 300 tỷ đồng so với cùng kỳ. Trong đó thu từ dịch vụ tăng gần 49 tỷ, tương đương tăng 16,3%, lãi từ kinh doanh chứng khoán tăng gấp 4 lần lên hơn 279 tỷ đồng, lãi từ hoạt động khác tăng 36,8% lên 33 tỷ đồng,...

Tổng lợi nhuận thuần từ hoạt động kinh doanh của Sacombank quý III năm nay là 132,8 tỷ đồng, nhờ được hoàn nhập dự phòng 54 tỷ nên ngân hàng lãi trước thuế 187 tỷ đồng và sau thuế là 150 tỷ.

SHB cũng là một trong số những nhà băng có thu nhập lãi thuần giảm khá mạnh trong cơ cấu lợi nhuận với hơn 717 tỷ đồng, chiếm 63,4% (so với mức 81,54% cùng kỳ năm trước. Trong khi đó, tỷ trọng lãi thuần từ hoạt động dịch vụ lại tăng từ 3,81% lên 5,1%, đạt gần 58 tỷ đồng, lãi thuần từ hoạt động kinh doanh chứng khoán cũng tăng nhẹ từ mức 2,34% lên 2,64%, đặc biệt, tỷ trọng của lãi thuần từ hoạt động khác của ngân hàng kỳ này tăng vọt từ mức 12% lên 28,8%, đạt gần 326 tỷ đồng.

Tương tự, Eximbank kỳ này cũng chứng kiến sự sụt giảm khá mạnh của thu nhập lãi thuần trong kết quả kinh doanh. Kết thúc quý III/2016, thu nhập lãi thuần của ngân hàng chỉ đạt hơn 719 tỷ đồng, giảm 19,3% so với cùng kỳ năm trước và chỉ chiếm 81,25% cơ cấu tổng thu nhập hoạt động, so với mức 91,37% cùng kỳ.

Tỷ trọng thu nhập lãi thuần giảm nhưng các hoạt động khác lại có sự tăng trưởng khá mạnh như lãi từ hoạt động dịch vụ đạt hơn 81 tỷ đồng (chiếm 9,15%), lãi thuần từ hoạt động kinh doanh ngoại hối đạt gần 38 tỷ đồng (chiếm 4,3%), lãi thuần từ hoạt động khác đạt gần 34 tỷ đồng (chiếm 3,8%).

Trong kỳ, chi phí hoạt động giảm 6% còn 500 tỷ, chi phí dự phòng cũng giảm 21% còn 261 tỷ đồng đã tác động tích cực đến kết quả lợi nhuận sau cùng.

Tính riêng quý III, Eximbank đạt 123 tỷ đồng, tăng trưởng 11,8% so với cùng kỳ. Lũy kế 9 tháng, tổng lợi nhuận trước thuế ghi nhận 202 tỷ đồng, giảm 70%. Lợi nhuận sau thuế đạt 159 tỷ đồng.

Tỷ lệ nợ xấu của ngân hàng sau 9 tháng đầu năm chiếm 3,35% tổng dư nợ cho vay, tại thời điểm đầu năm tỷ lệ này ở mức 1,85% và thời điểm 6 tháng đầu năm là 5,3%.

Ở chiều ngược lại, VPBank đang là ngân hàng có tỷ trọng thu nhập lãi thuần cao nhất, với 90,57%, tăng so với mức 82,43% cùng kỳ năm trước, đạt hơn 3.782 tỷ đồng. Trong khi đó, tỷ trọng của lãi từ hoạt động dịch vụ lại giảm từ 7,49% xuống còn 5,1%, đạt hơn 213 tỷ đồng.

So với thời điểm 31/12/2015, chỉ tiêu huy động của VPBank đã tăng trưởng ở mức 9% và cho vay khách hàng đã tăng 11%. Thu nhập hoạt động thuần 9 tháng đạt 11.851 tỷ, tăng trưởng 40% so với cùng kỳ năm trước.

Tương tự, ACB vẫn giữ được phong độ nằm trong nhóm những ngân hàng có tỷ trọng thu nhập lãi thuần trong tổng thu nhập cao nhất trong nhóm khảo sát, đạt 1.657 tỷ đồng, tăng 12,6% so với cùng kỳ năm trước và chiếm 89,51% cơ cấu thu nhập. Bên cạnh đó, các hoạt động kinh doanh mang lại kết quả khả quan hơn so với cùng kỳ ví dụ như hoạt động dịch vụ lãi thuần 236 tỷ đồng, hoạt động kinh doanh ngoại hối lãi 51 tỷ, mua bán chứng khoán kinh doanh lãi trên 7 tỷ. Tuy nhiên riêng hoạt động mua bán chứng khoán đầu tư lỗ 140 tỷ đồng, trong khi cùng kỳ khoản này vẫn lãi 269 tỷ.

Chi phí hoạt động trong kỳ giảm 5% xuống còn 1.243 tỷ đồng trong khi đó chi phí dự phòng cũng giảm mạnh một nửa xuống còn 192 tỷ đã làm giảm gánh nặng lên tổng lợi nhuận sau cùng.

Kết thúc quý III, ACB ghi nhận 415 tỷ đồng lợi nhuận trước thuế, tăng 15,5% so với cùng kỳ. Lũy kế 9 tháng, tổng lợi nhuận trước thuế đạt 1.244 tỷ đồng, tăng 14%. Sau thuế, ngân hàng còn 996 tỷ đồng lợi nhuận, tăng 17% so với cùng kỳ năm trước. Tỷ lệ nợ xấu sau 9 tháng đầu năm chiếm 1,13% tổng dư nợ cho vay, giảm so với mức 1,31% tại thời điểm đầu năm.

Theo báo cáo mới nhất của Ngân hàng Nhà nước (NHNN), tín dụng của toàn nền kinh tế tính đến ngày 22/9 tăng trưởng 10,64% so với cuối năm ngoái và thấp hơn so với cùng kỳ năm ngoái (10,78%). Tốc độ tăng trưởng tín dụng chậm lại có thể do tác động của Thông tư 06 siết chặt cho vay lĩnh vực bất động sản, xây dựng và dư nợ tín dụng dài hạn.

Cụ thể, tăng trưởng tín dụng lĩnh vực xây dựng chì còn đạt 4,1% trong 6 tháng đầu năm, trong khi cùng kỳ năm 2015 là 8,89%. Theo nhận định từ Vụ Chính sách tiền tệ (NHNN), hiện nay việc tăng trưởng tín dụng vào các phân khúc bất động sản có chiều hướng tăng chậm lại.

Sau nhiều đợt tăng lãi suất cục bộ của các ngân hàng thương mại trong năm 2016, tính đến ngày 26/9/2016, đồng loạt 4 ngân hàng thương mại có vốn nhà nước là Vietcombank, Vietinbank, BIDV và Agribank đồng loạt giảm từ 0,2-0,5% các kỳ hạn ngắn dưới 12 tháng. Thanh khoản hệ thống dồi dào, lạm phát thấp cùng với các chỉ đạo tích cực từ phía nhà điều hành, theo đó, lãi suất huy động và cho vay được kỳ vọng sẽ giảm nhẹ và duy trì ở mức thấp trong nửa cuối năm 2016.

CÙNG CHUYÊN MỤC