Hai nỗi lo của chính sách tiền tệ

Những động thái gần đây của Ngân hàng Nhà nước (NHNN) cho thấy sự lúng túng của một cơ quan điều hành. Điều này đặt ra câu hỏi về mục tiêu của chính sách tiền tệ hiện nay là gì?

Chưa hỗ trợ thúc đẩy tăng trưởng

Kinh tế Việt Nam nhiều năm qua phát triển dựa trên nền tảng chính là xuất khẩu. Kim ngạch xuất khẩu liên tục tăng đã giúp chúng ta duy trì được tốc độ tăng trưởng kinh tế không quá thấp trong điều kiện gặp nhiều khó khăn từ các yếu tố trong và ngoài nước.

Tuy nhiên, nền kinh tế Trung Quốc đang suy giảm tốc độ tăng trưởng, kéo theo xuất khẩu và nhập khẩu của nước này giảm mạnh. Điều này đã có tác động cụ thể đến xuất nhập khẩu của Việt Nam.

Tám tháng đầu năm 2015, kim ngạch xuất khẩu sang Trung Quốc của Việt Nam đạt 10,4 tỷ USD chỉ tăng 5,6%, trong khi đó kim ngạch nhập khẩu đến 32,7 tỷ USD tăng 20,4% so với cùng kỳ năm trước, theo số liệu của Tổng cục Thống kê.

Trong đó dễ dàng nhìn thấy những mặt hàng xuất khẩu sang Trung Quốc đã giảm so với cùng kỳ như gạo, gỗ và các sản phẩm từ gỗ.

Công xưởng của thế giới bất ổn đã gây ảnh hưởng tiêu cực đến xuất khẩu của các quốc gia mới nổi, đặc biệt là những quốc gia xuất khẩu nguyên, nhiên liệu thô như Việt Nam.

Vì vậy, sau sự kiện đồng Nhân dân tệ bị phá giá vào đầu tháng 8/2015, các đồng tiền khác trên thế giới đã đồng loạt giảm giá mạnh so với đồng USD.

Điều này rõ ràng là sự phản ứng bắt buộc của những quốc gia có nền kinh tế phụ thuộc vào xuất khẩu như Việt Nam, khi mà thị trường nhập khẩu lớn lại chính là Trung Quốc.

Điều nguy hiểm là cơ cấu kinh tế và quan hệ thương mại giữa Việt Nam – Trung Quốc hiện đang đẩy nước ta vào thế bất lợi, với cả hai kịch bản suy giảm hay phục hồi của Trung Quốc.

Trường hợp kinh tế Trung Quốc suy giảm, cán cân thương mại của Việt Nam sẽ càng mở rộng thâm hụt do nhu cầu nhập khẩu của Trung Quốc tiếp tục yếu đi.

Ngược lại, nếu tăng trưởng kinh tế của Trung Quốc phục hồi trong thời gian tới nhờ vào chính sách phá giá đồng Nhân dân tệ, sự phục hồi này sẽ “lấy đi” tăng trưởng của phần còn lại của thế giới, đặc biệt là những quốc gia dựa vào xuất khẩu như Việt Nam; bởi sự phục hồi này rõ ràng dựa trên khả năng “càn lướt” của hàng hóa Trung Quốc đối với các thị trường trên thế giới, nhờ vào lợi thế đồng Nhân dân tệ giá rẻ.

Sự phản ứng của NHNN đến thời điểm này có thể xem là phù hợp đối với việc phá giá của đồng Nhân dân tệ vừa qua.

Tuy nhiên, sự phản ứng này đơn thuần là việc phải làm để cân bằng với đợt phá giá đồng Nhân dân tệ của Trung Quốc chứ không phải là chủ ý hỗ trợ xuất khẩu như là một chiến lược dài hạn mà NHNN hướng đến.

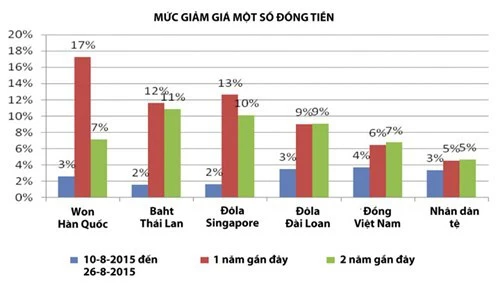

Bởi lẽ, nếu xét trong thời gian một năm qua, thì Việt Nam đã mất đi nhiều lợi thế trong hỗ trợ xuất khẩu khi so với những đối tác thương mại lớn hiện nay (lưu ý là đồng tiền của các đối tác đã giảm giá rất mạnh trong một năm qua, mạnh hơn so với năm 2013 theo bảng trên).

Vì vậy, cam kết gần đây của NHNN về việc sẽ không tăng tỷ giá đến hết năm đặt ra những lo ngại.

Thứ nhất, việc cam kết một cách chắc chắn về tỷ giá là không nên đối với một cơ quan hoạch định chính sách như NHNN, đặc biệt là khi mà các quốc gia chưa có nhiều thời gian để phản ứng một cách đầy đủ với cú sốc từ thị trường Trung Quốc.

Bên cạnh đó, thế giới cũng khó xác định được bước đi tiếp theo của Trung Quốc đối với tỷ giá khi quốc gia này vẫn đang tiếp tục bơm thêm tiền và cắt giảm lãi suất để hỗ trợ thị trường chứng khoán và nền kinh tế.

Về nguyên tắc, động thái này có thể tiếp tục làm suy yếu đồng Nhân dân tệ, và Trung Quốc có thể tiếp tục giảm tỷ giá tham chiếu như là sự cam kết đối với IMF trong việc để tỷ giá đồng Nhân dân tệ được từng bước quyết định bởi thị trường.

Thứ hai, điều này đặt ra câu hỏi rằng, chính sách tiền tệ của NHNN hiện đang nhằm mục tiêu gì? Nếu là thúc đẩy tăng trưởng thì sự cam kết này một lần nữa không hỗ trợ động lực cho tăng trưởng là xuất khẩu.

Nếu là kiểm soát lạm phát như Luật NHNN quy định thì điều này hiện không đáng lo do lạm phát ở Việt Nam đang ở mức thấp đối với một quốc gia đang phát triển.

Khi mà ngay cả những quốc gia phát triển như Nhật, Australia, Singapore, Hàn Quốc… vẫn đang theo đuổi chính sách đồng nội tệ yếu để hỗ trợ xuất khẩu thì Việt Nam trong nhiều năm qua có vẻ đang cố làm điều ngược lại.

Trong một thế giới bất ổn, sự kiện vừa qua cho thấy cam kết của NHNN không còn là sự bảo đảm về rủi ro tỷ giá, mà ngược lại còn tạo ra sự bất trắc đối với hoạt động kinh tế và với chính uy tín của cơ quan điều hành.

Lãi suất hết cơ hội giảm

Việc Trung Quốc giảm giá đồng Nhân dân tệ được cho là sẽ gây thêm lo ngại cho các quốc gia có mức lạm phát thấp. Bởi khi đó, hàng hóa giá rẻ của Trung Quốc mở rộng thị trường sẽ không làm cải thiện tỷ lệ lạm phát đang ở mức rất thấp của nhiều quốc gia, thậm chí còn có thể gây ra tình trạng giảm phát.

Tỷ lệ lạm phát ở Việt Nam tám tháng đầu năm 2015 cũng ở mức rất thấp so với cùng kỳ nhiều năm trước. Điều này được xem là dư địa để giảm lãi suất, tuy nhiên thực tế đã không xảy ra như vậy.

Ngược lại, trong điều kiện hiện nay, khi tỷ giá vừa được điều chỉnh tăng khá mạnh, phần dư địa để giảm thêm lãi suất chính sách đã biến mất, bởi việc giảm lãi suất có thể tiếp tục làm suy yếu thêm đồng nội tệ, nhưng NHNN rõ ràng là không muốn như vậy.

Thực tế này sẽ càng được củng cố trong trường hợp Cục Dự trữ Liên bang Mỹ tăng lãi suất vào tháng 9. Khả năng này đã giảm đi nhiều khi Trung Quốc phá giá mạnh đồng Nhân dân tệ hồi đầu tháng 8 song không có nghĩa là đã bị loại bỏ.

Nếu điều này xảy ra, đồng USD sẽ tiếp tục tăng giá so với các đồng tiền khác trên thế giới, trong đó có đồng Việt Nam.

Tiền đồng càng mất giá thì dư địa để lãi suất trong nước giảm xuống càng tiến về zero, thậm chí là âm, nghĩa là lãi suất có thể tăng trở lại trong thời gian tới.

Như vậy, đối với một quốc gia đang phát triển như Việt Nam, NHNN lại không thông qua tỷ giá để hỗ trợ xuất khẩu, không thúc đẩy việc giảm lãi suất để hỗ trợ tăng trưởng thì rõ ràng có lý do để lo lắng về những gì NHNN đang thực hiện!

Doanh nhân Sài Gòn