Lợi nhuận ngân hàng đến thời có “bát ăn bát để”

Kết thúc năm 2015, lợi nhuận của nhiều ngân hàng có dấu hiệu khởi sắc và một số ngân hàng 0 đồng đã có tín hiệu tích cực, kinh doanh bắt đầu có lãi.

- 11-01-2016Lợi nhuận ngân hàng năm 2016 vẫn chưa thể khởi sắc?

- 25-11-2015Giải mã bức tranh lợi nhuận ngân hàng 9 tháng đầu năm

- 18-11-2015Lợi nhuận ngân hàng có dấu hiệu khởi sắc?

- 02-11-2015Lợi nhuận ngân hàng không dễ khởi sắc

- 16-10-2015“Ma trận” lợi ích quanh lợi nhuận ngân hàng

Hàng loạt ngân hàng “khoe” lãi

Tính đến thời điểm hiện tại, phần lớn các ngân hàng thương mại đã công bố kết quả kinh doanh năm 2015.

Như mọi năm, bức tranh lợi nhuận ngân hàng vẫn có sự phân hóa mạnh mẽ giữa các nhóm ngân hàng cổ phần. Câu lạc bộ ngân hàng nghìn tỷ vẫn là những cái tên quen thuộc.

Với thế mạnh về thị phần và quy mô hoạt động cũng như năng lực tài chính, nhóm ngân hàng “Big 4” vẫn đang dẫn đầu hệ thống về lợi nhuận và bỏ xa lợi nhuận nhóm ngân hàng cổ phần tư nhân.

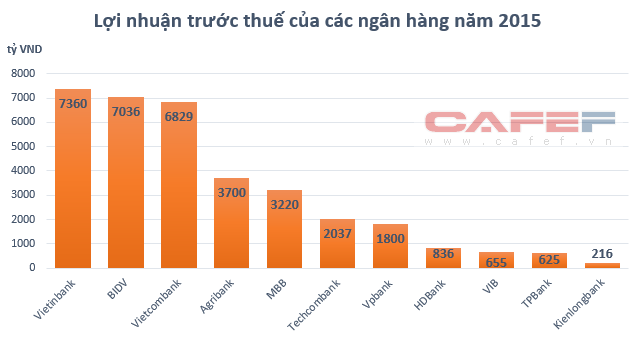

VietinBank cho biết năm vừa qua ngân hàng lãi hợp nhất trước thuế 7.360 tỷ đồng – dẫn đầu hệ thống. Vietcombank “khoe” lãi 6.655 tỷ đồng trước thuế của riêng ngân hàng mẹ và lãi hợp nhất 6.829 tỷ đồng, tăng 16,8% so với năm trước. Lợi nhuận sau thuế năm 2015 đạt 5.333 tỷ đồng, tăng 16,3%.

Ngân hàng BIDV, sau khi nhận sáp nhập MHB hồi tháng 5, cũng báo lãi trước thuế 7.036 tỷ đồng, tăng tới 16% so với năm trước.

Kết thúc năm 2015, lãnh đạo Agribank cho biết lợi nhuận trước thuế của ngân hàng đạt 3.700 tỷ đồng, tăng 15% so với năm trước (lợi nhuận trước thuế năm 2014 của đạt 3.222 tỷ đồng).

Trong nhóm ngân hàng cổ phần, Ngân hàng Quân đội (MB) thông báo có lãi trước thuế 3.220 tỷ đồng trong năm vừa qua. Techcombank cũng công bố lãi 2.037 tỷ đồng. Lợi nhuận trước thuế năm 2015 của VPBank ước đạt 1.800 tỷ đồng và tỷ lệ nợ xấu là 2,59%.

Lãnh đạo HDBank cho biết năm 2015, nợ xấu kiểm soát ở mức 0,97%, lợi nhuận trước thuế hợp nhất của ngân hàng đạt 836 tỷ đồng.

Báo cáo tài chính hợp nhất trước kiểm toán của VIB công bố kết quả lợi nhuận trước thuế đạt 655 tỷ đồng. TPBank kết thúc năm 2015, lợi nhuận sau khi trích lập đầy đủ dự phòng rủi ro vượt kế hoạch, với mức 625 tỷ đồng.

Ở nhóm các ngân hàng có quy mô nhỏ hơn cũng ghi nhận tình hình kinh doanh lạc quan. Ngân hàng Quốc Dân (NCB), năm 2015 đạt 111 tỷ đồng lợi nhuận (mức lợi nhuận trước khi trích lập theo đề án tái cấu trúc), tăng mạnh so với 2014. Nợ xấu được kiểm soát ở mức 2,13%.

Ông Võ Văn Châu, thành viên HĐQT kiêm Tổng giám đốc Kienlongbank cho biết, năm 2015, tổng tài sản ngân hàng tăng 9,63% so với năm 2014. Dư nợ tăng trưởng 19,9%, huy động vốn từ thị trường 1 tăng trưởng 21,18%, nợ xấu được kiểm soát dưới 2,5% và lợi nhuận trước thuế dự kiến 216,45 tỷ đồng.

Ngoài ra, một số "ngân hàng 0 đồng" cũng đã bắt đầu có dấu hiệu tích cực thời gian gần đây. Đến nay hai ngân hàng OceanBank và GPbank hoạt động bình thường trở lại, tiền gửi của 2 ngân hàng đều tăng trưởng kể từ khi Vietinbank tham gia vào tái cơ cấu. Trong đó, tại Oceanbank tăng trưởng tiền gửi 17%, GPBank tăng 3% do VietinBank mới nhận tiếp quản GPBank mới được 3 tháng.

Đồng thời, công tác thu hồi nợ xấu có sự cải thiện, riêng Oceanbank đã xử lý thu hồi được 5.000 tỷ đồng nợ xấu và đến cuối năm 2015 ngân hàng đã bắt đầu có lãi.

Bài toán chi phí dự phòng

Nhận định về tình hình kinh doanh của các ngân hàng, hầu hết các chuyên gia đều cho rằng sẽ khả quan hơn vào năm 2016 và tiếp tục được đánh giá là chu kỳ phục hồi nhẹ của ngành ngân hàng. Đặc biệt, khi thị trường bất động sản ấm lên khả năng tín dụng sẽ được cải thiện tốt hơn sẽ tác động tích cực lên kết quả hoạt động của các ngân hàng.

Song các chuyên gia cũng lưu ý, mặc dù báo cáo kết quả kinh doanh của các ngân hàng có dấu hiệu khả quan, hệ thống ngân hàng vẫn còn nhiều khó khăn phía trước. Đặc biệt, nợ xấu có giảm nhưng vẫn ở mức cao, đồng thời nợ tiềm ẩn phát sinh nợ xấu đang ở mức rất cao.

Tổng số nợ xấu của Vietcombank tính đến cuối năm 2015 là 7.777 tỷ đồng, tăng 316 tỷ đồng so với năm trước. Tỷ lệ nợ xấu chiếm 2% tổng dư nợ cho vay, trong khi đó cuối năm 2014, tỷ lệ này ở mức 2,3%. Về cơ cấu nợ, nợ có khả năng mất vốn tăng mạnh 58,8% lên mức 5.672 tỷ đồng, chiếm 73% tổng số nợ xấu.

Cũng trong năm qua, Vietcombank đã phải tăng cường dự phòng rủi ro cho vay khách hàng lên 8.609 tỷ đồng, tăng 21,5% so với năm 2014. Trong đó, khoản trích lập dự phòng trong năm là 5.110 tỷ đồng, xử lý các khoản nợ khó thu bằng nguồn dự phòng 3.411 tỷ đồng, và dự phòng bán nợ cho VAMC 620 tỷ đồng, chênh lệch tỷ giá 879 tỷ đồng.

Năm 2015, Eximbank ghi nhận 89 tỷ đồng lợi nhuận trước thuế, kém xa kế hoạch 1.000 tỷ lợi nhuận đã đề ra, tuy nhiên con số đạt được so với năm trước cũng ghi nhận sự cải thiện nhẹ.

Trong đó, riêng quý IV/2015, lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng của ngân hàng đạt 346 tỷ đồng tuy nhiên ngân hàng đã trích lập dự phòng rủi ro lên tới 935 tỷ đồng.

Trong 2 năm trở lại đây, khoản dự phòng rủi ro của Eximbank trong quý cuối cùng của năm đều tăng đột biến. Riêng quý 4 năm ngoái dự phòng 869 tỷ đồng (gấp 5 lần mức dự phòng cùng kỳ 2013) đã khiến ngân hàng lỗ tới 678 tỷ đồng.

Theo nhiều nhận định, các ngân hàng không thể chủ quan với số nợ xấu có thể phát sinh, cùng với đó là chi phí dự phòng rủi ro cho các khoản nợ xấu và trái phiếu đặc biệt sẽ tiếp tục là áp lực đối với lợi nhuận chung của toàn ngành.

Ông Trần Thăng Long, Giám đốc phân tích của CTCK BIDV (BSC) dự đoán chi phí trích lập dự phòng rủi ro tại các ngân hàng sẽ tăng cao trong năm nay.

Các chuyên gia phân tích của CTCK Vietcombank (VCBS) nhận định thêm không loại trừ khả năng trong năm 2016 sẽ có thêm những NHTM bộc lộ sai phạm và gặp khó khăn về nợ xấu và thanh khoản, dẫn đến sự can thiệp của NHNN qua 2 biện pháp chủ yếu là yêu cầu TCTD thực hiện sáp nhập hoặc bị NHNN mua lại với giá 0 đồng.

Ngoài ra, sự cạnh tranh trong hệ thống về quy mô, sản phẩm, dịch vụ đang diễn ra ngày càng gay gắt và khoảng cách giữa các NHTM tốp đầu với phần còn lại đang được nới rộng. Các NHTM quy mô nhỏ hoặc trung bình có năng lực cạnh tranh thấp có nhu cầu sáp nhập cao với các ngân hàng khác để không bị đào thải.

CÙNG CHUYÊN MỤC

Nợ thẻ tín dụng có phải là nợ xấu?

12:37 , 15/12/2024Làm thế nào để gửi tiết kiệm an toàn tại quầy và online?

11:30 , 15/12/2024