Vai trò mờ nhạt của Bảo hiểm tiền gửi Việt Nam

Theo một khảo sát nhỏ, hầu như người gửi tiền “lãng quên” bảo hiểm tiền gửi khi gửi tiền vào ngân hàng.

-

Đối với đầu tư chứng khoán nói chung và để có hiệu quả, các nhà đầu tư phải phân tích rất khoa học về môi trường đầu tư, rủi ro có thể xảy ra trong thời gian đầu tư. Tóm lại, đầu tư chứng khoán là hành vi có cân nhắc cao và sự am hiểu.

-

Hiện đang có những điểm sáng có thể giúp tăng trưởng tín dụng, khi khả năng hấp thụ vốn sẽ dần tốt hơn từ nay tới cuối năm

Bảo hiểm tiền gửi là một biện pháp phòng ngừa rủi ro được nhiều quốc gia thiết lập nhằm bảo vệ người gửi tiền trong trường hợp một ngân hàng mất khả năng chi trả.

Ở hầu hết các nước, hệ thống bảo hiểm tiền gửi được thành lập bởi chính phủ hoặc ngân hàng trung ương. Chính vì vậy, tổ chức bảo hiểm tiền gửi là sự an toàn, là sự tin cậy, là sự đảm bảo cho các khoản tiền gửi của khách hàng tại hệ thống ngân hàng.

Đồng thời, tổ chức bảo hiểm tiền gửi còn thực hiện một nhiệm vụ quan trọng khác là ngăn ngừa, xử lý những khủng hoảng của ngân hàng nhằm đảm bảo an toàn vi mô cho toàn bộ hệ thống tài chính.

Tuy vậy, những hoạt động tái cơ cấu hệ thống ngân hàng thương mại vừa qua tại Việt Nam không hề có một dấu ấn nào từ công ty bảo hiểm tiền gửi – DIV. Đồng thời, theo một khảo sát nhỏ, hầu như người gửi tiền “lãng quên” bảo hiểm tiền gửi khi gửi tiền vào ngân hàng.

Bên cạnh đó, những lùm xùm và sai phạm gần đây từ DIV như chi lương sai 48 tỷ đồng, mua cặp công vụ trên 3 tỷ đồng, chi tiền mua điện thoại, quà tặng… càng làm dấy thêm câu hỏi “Vai trò của công ty bảo hiểm tiền gửi Việt Nam là gì?”, “Hiệu quả hoạt động của DIV tới đâu?”.

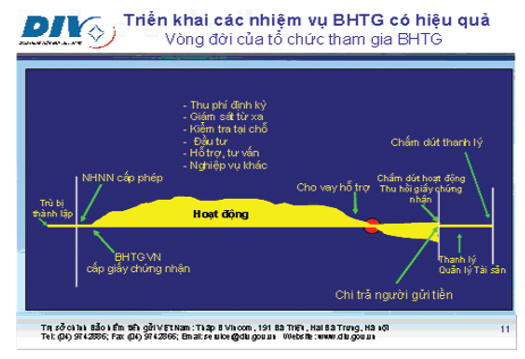

Hoạt động của DIV và vòng đời của tổ chức tham gia bảo hiểm tiền gửi

Nhiệm vụ của bảo hiểm tiền gởi theo vòng đời của TCTD

Vòng đời của một tổ chức tín dụng (TCTD) trải qua bốn giai đoạn: Ra đời với hoạt động trù bị thành lập và NHNN cấp phép; Phát triển với những hoạt động kinh doanh; Chấm dứt hoạt động với việc thu hồi giấy phép và giấy chứng nhận bảo hiểm tiền gửi; Và cuối cùng là thanh lý tài sản.

Trong vòng đời đó, trách nhiệm hoạt động của công ty bảo hiểm tiền gửi – DIV sẽ gồm: Cấp giấy chứng nhận bảo hiểm tiền gửi; Hoạt động giám sát, kiểm tra, thu phí định kỳ…nhằm đảm bảo an toàn hệ thống ngân hàng; Đầu tư, hỗ trợ, tư vấn…; Cho vay hỗ trợ với những ngân hàng gặp khủng hoảng; Thu hồi giấy phép, và chi trả tiền gửi cho người gửi tiền; Tham gia thanh lý tài sản.

Nhưng cho đến nay, DIV chỉ có hai hoạt động chính là thu phí bảo hiểm tiền gửi và thực hiện đầu tư nguồn vốn tạm thời nhàn rỗi (DIV đầu tư chủ yếu ở hai mảng gồm: Trái phiếu chính phủ, chiếm khoản 86% tổng vốn đầu tư; và tiền gửi có kỳ hạn tại các Ngân hàng thương mại nhà nước (hoặc nhà nước có cổ phần chi phối). Còn các hoạt động trọng tâm của bảo hiểm tiền gửi như giám sát, hỗ trợ vốn, tái cấu trúc ngân hàng, đảm bảo an toàn hệ thống…thì DIV đang dần “quên lãng”.

Vai trò mờ nhạt của công ty bảo hiểm tiền gửi – DIV

Vai trò chính yếu của bảo hiểm tiền gửi là giám sát, kiểm tra an toàn của những thành viên tham gia bảo hiểm tiền gửi. Để từ đó, DIV sẽ can thiệp, ngăn ngừa những khủng hoảng có thể dẫn đến đổ vỡ của hệ thống ngân hàng. Vậy mà, từ khi triển khai đề án 254 “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 – 2015”, vai trò trên lại chỉ có mỗi NHNN đảm nhận. Sự gánh vác quá nhiều trọng trách của NHNN sẽ làm quá tải và giảm hiệu quả quản lý – điều hành chính sách tiền tệ.

Ngoài ra, mục tiêu cuối cùng của DIV là bảo vệ người gửi tiền. Nhưng điều này cũng trở nên quá “xa xỉ” với khách hàng gửi tiền. Bởi phần lớn trong số họ chẳng hề quan tâm đến yếu tố bảo hiểm tiền gửi khi gửi tiền.

Cụ thể, theo khảo sát của chính DIV thì khách hàng gởi tiền vì uy tín thương hiệu ngân hàng chiếm 14%, lãi suất chiếm 19%, được bảo hiểm tiền gửi là 9%, còn lại là tất cả các nhân tố trên. Tuy nhiên, theo khảo sát từ chính tác giả, hơn 61% khách hàng gởi tiền biết đến bảo hiểm tiền gửi, nhưng 95% lại cho rằng không quan tâm.

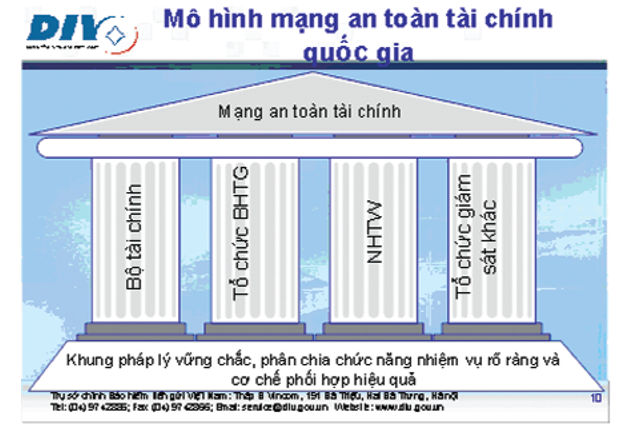

Như vậy, đến đây có một câu hỏi được đặt ra “dường như, sự tồn tại của DIV đang là gánh nặng?”. Nếu điều đó xảy ra sẽ ảnh hưởng rất lớn đến an toàn tài chính quốc gia. Bởi theo mô hình mạng an toàn tài chính quốc gia, bốn trụ cột vững vàng với khung pháp lý vững chắc, phân chia chức năng nhiệm vụ rõ ràng và cơ chế phối hợp hiệu quả mới tạo thế ổn định tài chính. Bốn trụ cột gồm: Bộ tài chính, tổ chức bảo hiểm tiền gửi, NHTW, và tổ chức giám sát khác.

Tuy nhiên, tại Việt Nam, trụ cột NHTW đang gánh vác hầu như toàn bộ 3 trụ cột còn lại. Một trụ cột "không chóng thì chầy" sẽ dẫn đến những bất ổn định tài chính trong thời gian tới.

Mô hình mạng an toàn tài chính quốc gia

CÙNG CHUYÊN MỤC