Châu Á không sợ giá dầu giảm

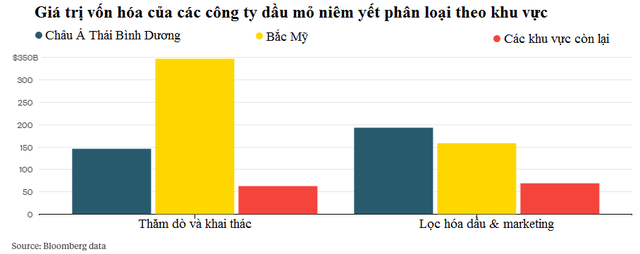

Ở châu Á, các nhà máy lọc dầu và công ty phân phối chiếm thị phần lớn hơn là các công ty thăm dò và khai thác

- 17-01-2016Tương lai nào cho Saudi Arabia trong cơn bão giá dầu?

- 14-01-2016Nga chuẩn bị đối phó với viễn cảnh giá dầu còn 25 USD/thùng

- 14-01-2016Giá dầu giảm tác động tới Nga nhiều hơn trừng phạt của phương Tây

Nếu bạn thót tim khi nghe tin giá dầu thô WTI chạm đáy mốc đáy 12 năm và rơi xuống dưới 30 USD/thùng, hãy để tâm đến những nhà sản xuất dầu ở châu Á. Bốn ngày qua, giá dầu tại Dubai rớt thê thảm, thậm chí còn dưới đáy dầu thế giới. Liệu đó là tin dữ cho các nhà sản xuất dầu châu Á? Trên thực tế câu trả lời lại hoàn toàn ngược lại.

Khu vực châu Á đang thiếu dầu trầm trọng. Theo xếp hạng của cơ quan thông tin năng lượng Mỹ, Nhật Bản, Trung Quốc, Hàn Quốc và Ấn Độ là 4 trong 5 nhà nhập khẩu dầu và các sản phẩm từ dầu nhiều nhất thế giới. Chỉ tính riêng Singapore cũng nhập khẩu dầu nhiều hơn Italy.

Vì lợi ích của các công ty chế biến dầu mỏ là khác nhau, do đó giá dầu giảm là tin xấu cho các công ty thăm dò và khai thác dầu thô nhưng lại là món hời đối với nhà máy lọc dầu.

Nhìn vào cơ cấu hoạt động của các ông lớn trong ngành như Exxon Mobil, Shell và Total. Các đại gia khí đốt này đều có chân trong cả hai mảng khai thác và chế biến nhưng chủ yếu vẫn là mảng khai thác. Ngược lại ở châu Á, các nhà máy lọc dầu và công ty phân phối chiếm thị phần lớn hơn là các công ty thăm dò và khai thác (gọi tắt là E&P).

Xét theo tỷ trọng trên tổng giá trị vốn hóa của các công ty trên toàn cầu, các công ty E&P châu Á chỉ chiếm khoảng 26%, trong khi con số của mảng lọc hóa dầu lên tới 46%.

Theo cơ quan năng lượng quốc tế, nhờ có chính sách trợ giá dầu đã từng ngốn khoảng 85 tỷ USD vào năm 2013, so với nhiều khu vực khác trên thế giới, châu Á ít bị tác động bởi giá dầu giảm. Chính phủ sẽ là người cuối cùng đứng ra tái điều chỉnh giá ga, dầu mỏ và LPG. Khi đó, các công ty lọc dầu sẽ được tận hưởng mức giá cố định trong khi chi phí giảm mạnh.

Điều này giúp tăng lợi nhuận cận biên. Cụ thể, chênh lệch giữa giá dầu thô đầu vào và giá sản phẩm xăng dầu đầu ra (crack spread) của các công ty lọc dầu châu Á được thiết lập ở tỷ lệ 3:2:1. (tức 3 thùng dầu thô sản xuất ra 2 thùng khí gas và 1 thùng dầu nhiên liệu chưng cất). Đó là tỷ lệ mà mọi công ty lọc dầu đều mong muốn duy trì nhằm phòng ngừa rủi ro giá.

Tuy nhiên tình huống này không kéo dài mãi mãi. Bên cạnh viễn cảnh cắt giảm giá dầu của chính phủ, những công ty E&P có thể sẽ phản đối và chuyển sang giao hàng ở nơi chào giá cao hơn. Tuần trước, Saudi Aramco mạnh tay cắt giảm lượng chiết khấu dầu Arab Light cho châu Á nhiều hơn mức thị trường kỳ vọng nhằm chống đỡ cơn sụt giảm giá dầu cơ sở.

Hiện các công ty lọc dầu châu Á đang được giao dịch với chỉ số P/E ở mức 9,3 lần, thấp hơn so với mức trung bình 9,8 lần của ngành dầu mỏ toàn cầu. Indian Oil của Ấn Độ, Bangchak của Thái Lan và Idemitsu Kosan của Nhật Bản đều có tỷ lệ P/E thấp hơn 9.