Tăng trưởng hàng đầu Thế giới trong năm 2017, TTCK Việt Nam hiện đang đắt hay rẻ?

Tính đến hết phiên 20/11, VnIndex đã tăng 35,8% so với mức đóng cửa vào cuối năm 2016 và là một trong những thị trường tăng tốt nhất Thế giới. Dòng vốn ngoại đổ vào thị trường hơn 22.000 tỷ đồng trong năm nay phần nào cho thấy sự hấp dẫn của TTCK Việt Nam.

- 20-11-2017Những điều cần biết khi muốn nhập cuộc chơi mua cổ phần tại doanh nghiệp do SCIC thoái vốn

- 20-11-2017Tâm điểm giao dịch tuần 20-24/11: Thoái vốn Nhà nước và sự hào hứng của khối ngoại sẽ giúp thị trường bứt phá?

- 19-11-2017Chứng khoán Việt đang kéo vàng, đô ra khỏi két?

VnIndex đã chính thức vượt mốc 900 điểm trong phiên 20/11. Trong kịch bản lạc quan nhất, có lẽ cũng không nhiều nhà đầu tư nghĩ tới mức này khi mà mới đóng cửa năm 2016, VnIndex vẫn đang loay hoay ở mốc 664,87 điểm.

Tính đến hết phiên 20/11, VnIndex đã tăng 35,8% so với mức đóng cửa vào cuối năm 2016 và là một trong những thị trường tăng tốt nhất Thế giới. Dòng vốn ngoại đổ vào thị trường hơn 22.000 tỷ đồng trong năm nay phần nào cho thấy sự hấp dẫn của TTCK Việt Nam.

VnIndex đang trên hành trình trở lại đỉnh cao 2007

Mặc dù thị trường đang tăng rất nhanh và mạnh nhưng theo CTCK Rồng Việt (VDSC) thì không nhiều nhà đầu tư cảm thấy thực sự phấn khích với sự bứt phá của thị trường hiện nay.

Theo VDSC, giai đoạn rực rỡ của thị trường trong năm nay là khoảng giữa năm đến khi thị trường tăng lên mức 800 – 820 điểm. NAV của danh mục đầu tư nhiều thành viên thị trường được hưởng lợi tốt nhất. Sau giai đoạn này, thị trường vẫn cứ “lầm lũi đi lên” với sự đóng góp chính của ROS – SAB và hiện tại là một vài Bluechips tiêu biểu như VNM, VIC, VRE, GAS.

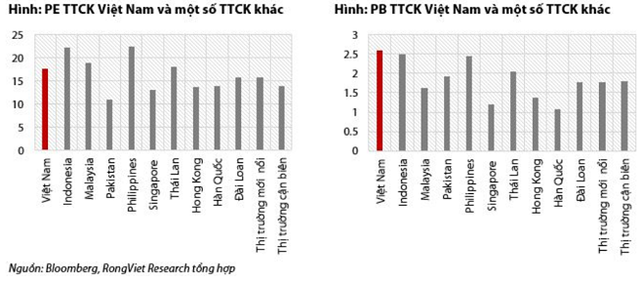

Tính đến ngày hôm nay, P/E của VnIndex đã ở mức 17,7x, một mức rất cao kể từ 2012 đến giờ. So sánh với các thị trường khác trong khu vực và với PE thị trường cận biên, và kể cả thị trường mới nổi, P/E của VnIndex hiện tại có lẽ đã qua cái thời “rẻ nhất khu vực”.

Trong quá khức từng có thời điểm VnIndex chạm tới mốc P/E “không tưởng” hơn 35x trong năm 2007 hay nhẹ nhàng hơn là mốc 23x lần năm 2009. Bỏ qua giai đoạn “bạo phát bạo tàn” 2007 thì 2009 là giai đoạn tăng trưởng tín dụng hơn 37,73% rất nóng nên P/E theo đó cũng bị thổi phồng lên.

Trở lại những năm gần đây, như năm 2014 thì P/E đã có lúc lên đến mức 17x thì sự kiện giàn khoan HD-981 và sau đó là sự sụp đổ của giá dầu kéo theo sự sụp đổ của các cổ phiếu họ P đã khiến VnIndex lùi xa khỏi mốc này. Mất 3 năm để VnIndex tăng trở lại và thậm chí vượt mốc 17x.

Lần này môi trường vĩ mô có lẽ ổn định và thuận lợi hơn. Tuy nhiên, mức P/E này lại đang không phản ánh cho toàn thị trường. Theo số liệu thống kê thì rất nhiều mã nằm trong top 50 vốn hóa thị trường có mức P/E cao khác thường và top 50 mã này cũng có mức tăng trưởng P/E rất mạnh, trung bình 20% kể từ đầu năm. Rõ ràng, thị trường tăng nhưng đồng thời tính phân hóa thị trường cũng tăng theo và đòi hỏi sự chắt lọc cơ hội kỹ lưỡng hơn, không như thời bùng phát “cứ mua là thắng”.

Quay trở lại với câu hỏi hiện tại VnIndex đắt hay không theo định giá P/E? VDSC cho rằng TTCK Việt Nam đã đắt so với các thị trường khác. Tuy vậy, yếu tố lớn và trọng yếu tiếp theo có thể giúp mức P/E tương đối đắt đỏ hiện tại có thể đắt hơn nữa là việc thị trường được thăng hạng lên thị trường mới nổi.

Nhìn sang chỉ số KSE Index của TTCK Pakistan, có thể thấy trong năm 2016 P/E của thị trường tăng mạnh từ hơn 10.x lên 16.x nhờ vào thông tin sẽ được thăng hạng vào năm 2017. Và nếu điều này thực sự diễn ra với Việt Nam kể từ năm 2018 thì P/E thị trường hoàn toàn có thể được “premium” lên thêm vài chục % là điều hoàn toàn bình thường. Khi đó, các mã đang thỏa yêu cầu về quy mô và thanh khoản như VNM, VIC, MSN, HPG, VCB, MBB, MWG sẽ trở thành động lực để tiếp tục kéo PE của VnIndex lên mức cao mới.