Áp dụng T+2: Dù gì cũng “rẻ” được một ngày lãi margin!

Lợi của nhà đầu tư khi T+2 được áp dụng là “rẻ” được tiền lãi margin và tiền lãi ứng trước tiền bán 1 ngày. Đồng thời, giao dịch cũng sẽ bớt cập rập hơn khi mà tiền và chứng khoán đã về tài khoản từ chiều hôm trước thay vì đầu ngày giao dịch như hiện tại.

- 29-09-2015Chính thức áp dụng T+2 từ 1/1/2016

- 24-06-2015Rút ngắn thời gian thanh toán về T+2, nhà đầu tư cũng không có lợi?

UBCKNN hôm qua đã ra quyết định rút ngắn chu kỳ thanh toán cổ phiếu, chứng chỉ quỹ đầu tư hiện đang áp dụng từ 9h ngày T+3 về 16h30 ngày T+2. Theo UBCKNN, đây là một giải pháp để triển khai phát triển thị trường chứng khoán và từng bước áp dụng các thông lệ và chuẩn mực quốc tế đối với các hoạt động giao dịch, thanh toán chứng khoán.

Khi thông tin này trong giai đoạn lấy ý kiến, nhà đầu tư đón nhận rất tích cực với kỳ vọng giúp tăng thanh khoản cho thị trường. Tuy nhiên, những phân tích về sau cho thấy quy trình mà UBCK đưa ra để lấy ý kiến thì có vẻ việc rút ngắn thời gian thanh toán từ T+3 xuống T+2 không đem lại nhiều lợi ích khác biệt cho nhà đầu tư do dù tiền và chứng khoán đã về tài khoản từ ngày T+2 nhưng phiên giao dịch trên 2 sàn đã kết thúc.

Vậy, T+2 có điều gì tốt cho thị trường chứng khoán hiện tại?

“Rẻ” được tiền lãi margin và tiền lãi ứng trước tiền bán

“Dù gì cũng “rẻ” được một ngày lãi margin!” là ý kiến nhiều nhà đầu tư trên thị trường. Với những nhà đầu tư nhỏ lẻ, ít dùng margin thì chính sách T+2 không tác động lớn đến túi tiền nhưng với những nhà đầu tư dùng margin và giao dịch lớn thì tác động đến túi tiền là không nhỏ.

Nếu tính theo lãi suất margin phổ biến hiện này khoảng 13-15%/năm thì với nhà đầu tư cũng tiết kiệm được lãi tiền vay margin khoảng 0,03-0,04%/ngày. Dễ hiểu hơn, nếu nhà đầu tư vay margin khoảng 10 tỷ đồng thì với T+2, nhà đầu tư đó tiết kiệm được khoảng 3-4 triệu đồng tiền lãi vay margin.

Không chỉ rẻ được một ngày tính lãi margin, việc rẻ được một ngày lãi ứng trước tiền bán-một trong những công cụ nhiều nhà đầu tư sử dụng-cũng khiến nhiều nhà đầu tư phấn khích. Nhiều nhà đầu tư không muốn đợi 3 ngày để tiền về tài khoản thường sử dụng công cụ ứng trước tiền bán. Phí ứng trước tiền bán phổ biến hiện tại ở nhiều công ty chứng khoán là 0,03-0,04%/ngày, tức bằng lãi margin, mức “min” cùng tùy từng bên, thường khoảng 20.000 đồng/lần ứng trước đối với tài khoản nhỏ.

Như vậy có nghĩa là, nhà đầu tư sử dụng công cụ này cũng sẽ tiết kiệm được một khoản tiền khá lớn.

Với những nhà đầu tư sử dụng nhiều công cụ đòn bẩy giao dịch thì cái lợi, như tạm tính ở trên, không phải là ít!

Đó là chưa kể đến, so với quy trình T+3 hiện tại thì nhà đầu tư sẽ khá “cập rập” trong giao dịch ở ngày T+3 bởi 9h chứng khoán, tiền…mới về tài khoản. Quyết định lúc đó sẽ vội vàng hơn là khi tiền/chứng khoán đã ở trong tài khoản từ 16h30 hôm trước. Điều này cũng được ông Nguyễn Sơn-Vụ trưởng Vụ phát triển thị trường, Ủy ban chứng khoán Nhà nước-giải thích rõ khi trả lời phỏng vấn của Vinanet là: "nếu nhà đầu tư nhận chứng khoán vào 16h30 ngày T+2 thì dù không thể bán được cổ phiếu trên sàn giao dịch, nhưng nhà đầu tư vẫn có toàn quyền quyết định với cổ phiếu về tài khoản, chẳng hạn như cầm cố cổ phiếu để lấy tiền hoặc thực hiện các giao dịch khác".

Theo ông Nguyễn Sơn, T+2 còn giải quyết được vấn đề của nhà đầu nước ngoài. Với chu kỳ thanh toán như hiện tại, nhà đầu tư ngoại phàn nàn vi phạm nguyên tắc là tiền và chứng khoán chuyển giao đồng thời: Tiền đi trong ngày T+2 trong khi chứng khoán về ngày T+3.

Các công ty chứng khoán sẽ hụt thu?

Thực tế cho thấy, nhiều công ty chứng khoán lâu nay vẫn sống nhờ khá nhiều vào mảng kinh doanh nguồn.

Điểm qua kết quả kinh doanh của một số công ty chứng khoán trong kỳ báo cáo tài chính 6 tháng đầu năm có thể thấy rất nhiều công ty chứng khoán chỉ còn chút ít doanh thu môi giới, tư vấn…, chỉ còn mảng doanh thu khác là vẫn còn.

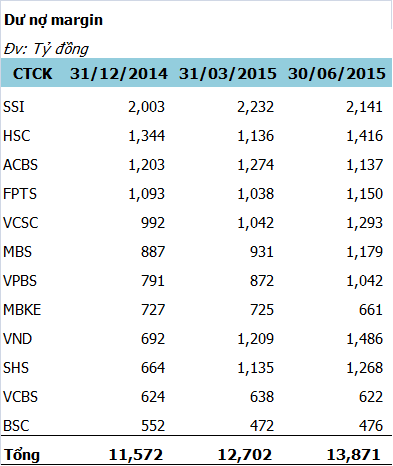

Tính đến ngày 30/06/2015, 12 công ty chứng khoán đứng đầu về quy mô cho vay margin đã cung cấp 13.871 tỷ đồng cho vay margin cho thị trường – tăng 1.169 tỷ so với đầu quý 2/2015 và tăng gần 2.300 tỷ so với đầu năm 2015. Và đã có tới 9/12 công ty đang có dư nợ cho vay margin trên 1.000 tỷ đồng. Tổng tiền cho vay margin cuối quý 2 của 12 công ty chứng khoán này đạt gần 14 nghìn tỷ đồng. Đây là một con số không hề nhỏ.

Đứng đầu về quy mô cho vay margin đến cuối quý 2/2015 vẫn là CTCP Chứng khoán Sài Gòn (mã: SSI) với dư nợ 2.141 tỷ đồng. Chứng khoán ACB (mã: ACBS) còn 1.137 tỷ sau khi giảm 137 tỷ so với đầu quý. Còn CTCP Chứng khoán Hồ Chí Minh (mã: HCM) đã tăng dư nợ cho vay margin thêm 280 tỷ đồng so với đầu quý và tăng 72 tỷ đồng so với đầu năm, đạt hơn 1.400 tỷ đồng.

4 công ty chứng khoán cũng đã tăng dư nợ cho vay margin rất cao thời điểm cuối quý 2 là Chứng khoán Vndirect (mã: VND), chứng khoán Bản Việt (mã: VCSC), chứng khoán MB (mã: MBS), chứng khoán Sài Gòn – Hà Nội (mã: SHS) ...

Dư nợ margin tại 12 công ty chứng khoán cho vay margin lớn nhất thị trường

Điểm qua tình hình cho vay margin cuối quý 2 để một lần nữa nhà đầu tư thấy rằng, các công ty chứng khoán hiện đang dựa không ít vào kinh doanh nguồn cho hoạt động kinh doanh của mình. Nếu, với chính sách T+2 mới này, nhu cầu sử dụng margin không tăng lên đáng kể thì việc hụt thu từ margin là điều tất yếu xảy đến với các công ty chứng khoán.