Cổ phiếu đáng chú ý ngày 16/3: HPG kéo thị trường "đỏ lửa"- KBC tăng điểm sau tin vào rổ ETF

Ngoài ra, BCC cũng có phiên giao dịch tích cực trong bối cảnh tỷ giá EUR/VND tiếp tục có chiều hướng suy giảm khiến lợi nhuận kỳ vọng 2015 sẽ tiếp tục được cải thiện.

HPG: Giảm 1.400đ (3%) xuống 45.100đ

Thông tin giao dịch:

Kể từ thời điểm đầu tháng 9/2014 tới nay, HPG liên tục duy trì trong downtrend và vẫn chưa cho thấy tín hiệu nào tích cực hơn. Trong phiên giao dịch hôm nay, HPG tiếp tục giảm 1.400đ xuống 45.100đ với thanh khoản hơn 1 triệu đơn vị. Việc giảm mạnh của HPG trong phiên cũng là nguyên nhân đáng kể khiến Vnindex tụt giảm hơn 5 điểm.

Cây nến được tạo ra trong phiên là khá dài, thanh khoản duy trì trên MA20 đang cho thấy áp lực bán hiện tại là khá lớn.

HPG đang dịch chuyển dần về vùng hỗ trợ tương ứng 44.000đ. Kênh giá này đã đóng vai trò hỗ trợ khá tốt cho HPG trong những đợt sụt giảm gần đây và hy vọng nó sẽ tiếp tục thể hiện tốt vai trò hỗ trợ trong trường hợp cổ phiếu này tiếp tục sụt giảm.

Thông tin đáng chú ý:

Năm 2015, HPG dự kiến kế hoạch doanh thu 22.500 tỷ đồng (hơn 1 tỷ USD); lợi nhuận sau thuế 2.300 tỷ đồng. Cổ tức kế hoạch dự kiến là 20%/mệnh giá. Năm 2014, Hòa Phát lãi ròng 3.144 tỷ đồng. Như vậy, kế hoạch kinh doanh 2015 của HPG đã giảm đáng kể so với thực hiện năm 2014.

Mới đây, HĐQT HPG đã thông qua phương án thành lập công ty TNHH MTV Thương mại và sản xuất Thức ăn Chăn nuôi Hòa Phát với 100% vốn từ tập đoàn để thực hiện các hoạt động chăn nuôi, chế biến thức ăn gia súc và các ngành nghề liên quan đến nông nghiệp. Như vậy, HPG là cái tên tiếp theo tham gia vào lĩnh vực nông nghiệp.

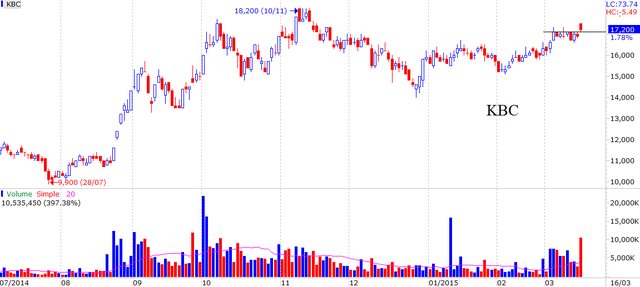

KBC: Tăng 300đ (1,8%) lên 17.200đ

Thông tin giao dịch:

Sau thông tin hết sức tích cực là việc quỹ Market Vectors Vietnam ETF (VNM ETF) đã bất ngờ thêm KBC vào rổ thì KBC đã có một phiên giao dịch khá bùng nổ. Thanh khoản của KBC trong phiên đạt hơn 10 triệu đơn vị, tăng khá mạnh so với những phiên gần đây. Trong đó khối ngoại đã mua vào hơn 4,1 triệu đơn vị. Đây có thể xuất phát từ giao dịch của quỹ V.N.M.

Trong phiên giao dịch, có thời điểm KBC đã leo lên mức giá 17.500đ. Những tưởng sẽ có phiên “break out” khỏi vùng kháng cự ngắn hạn thì cuối cùng dưới áp lực bán mạnh của thị trường, KBC đã không còn duy trì được đà tăng mạnh. Kết phiên giao dịch, KBC chỉ còn tăng nhẹ 300đ lên mức 17.200đ.

Tuy vậy, KBC vẫn không thủng ngưỡng hỗ trợ (là ngưỡng kháng cự cũ) tương ứng 17.100đ. Đây được kỳ vọng sẽ tiếp tục đóng vai trò hỗ trợ cho KBC trong các phiên giao dịch sắp tới, trong khi vùng đỉnh cũ 18.200đ sẽ đóng vai trò kháng cự mới cho KBC.

Thông tin đáng chú ý:

Mới đây, Market Vectors Index Solutions chính thức công bố kết quả review danh mục quý 1/2015 của chỉ số Market Vectors Vietnam Index – chỉ số cơ sở của quỹ Market Vectors Vietnam ETF (VNM ETF). Theo đó, KBC của Kinh Bắc City và KDC của Kinh Đô đã bất ngờ được thêm vào, với tỷ trọng lần lượt là 3,13% và 3,79%. Đây có lẽ là thông tin đáng chú ý khiến KBC giao dịch khá đột biến hôm nay.

Theo dự kiến trong quý 1/2015, KBC sẽ ghi nhận 500 tỷ đồng doanh thu từ hoạt động cho thuê đất tại KCN, tương đương với lợi nhuận ước tính 200 tỷ đồng. Được biết trong quý 1/2014, KBC ghi nhận doanh thu thuần và LNST lần lượt đạt 153,61 tỷ và 13,28 tỷ đồng.

BCC: Tăng 700đ (3,6%) lên 19.900đ

Thông tin giao dịch:

Sau một vài phiên tích lũy chặt chẽ tại vùng đỉnh, BCC đã có một phiên giao dịch bứt phá khá tốt. Có thời điểm trong phiên, BCC đã tăng lên 20.200đ. Tuy nhiên cũng giống KBC, áp lực bán mạnh trong phiên đã khiến BCC chỉ còn tăng 700đ lên 19.900đ.

Thanh khoản của BCC cũng khá tích cực trong phiên khi đạt hơn 1,16 triệu đơn vị, tăng mạnh so với những phiên giao dịch gần đây. Đáng lưu ý trong đó khối ngoại đã mua ròng tới hơn 365 nghìn đơn vị.

Như vậy BCC đã tăng vượt đỉnh cũ, chỉ tiếc là không đóng cửa tại mức giá cao nhất nếu không đã có phiên “break out” hoàn hảo.

Thông tin đáng chú ý:

Hôm nay (16/3/2015) là ngày GDKHQ nhận cổ tức bằng tiền mặt 5% đối với cổ đông BCC.

Năm 2014, với việc hoạt động SXKD cải thiện và tỷ giá EUR/VND trên đà giảm đã khiến BCC ghi nhận KQKD khá tích cực. Theo đó, doanh thu thuần và LNST của công ty lần lượt đạt 4.336 tỷ và 162,5 tỷ đồng, trong khi năm 2013 công ty ghi nhận mức lỗ 27,5 tỷ đồng.

Mới đây, CTCP Chứng khoán Bản Việt (VCSC) đã nhận định Xi măng Bỉm Sơn (BCC) sẽ được hưởng lợi khi có tới 55,6 triệu EUR vay nợ dài hạn. Nếu đồng Euro trượt giá 10% so với tiền đồng, BCC sẽ thu về khoản lợi nhuận 140 tỷ đồng lãi chênh lệch tỷ giá.

Hoàng Anh

CÙNG CHUYÊN MỤC

Phát hành tăng vốn thành công, Chứng khoán VIX lọt top CTCK quy mô hàng đầu

13:30 , 20/09/2024