Cổ phiếu ngân hàng: Kỳ vọng vào tăng trưởng tín dụng hay sóng M&A?

Kết quả kinh doanh năm 2014 của các ngân hàng đã được công bố, nhìn chung vẫn chưa có sự bứt phá đáng kể. Tuy nhiên kể từ đầu năm 2015, nhóm cổ phiếu ngân hàng đang là tâm điểm thu hút sự chú ý trên thị trường, nổi bật là 3 ông lớn VCB, BID, CTG với mức tăng giá lần lượt là 20,4%; 46,5% và 40,5%.

- 01-03-2015Năm 2015: Liệu có lệch pha cung cầu vốn tín dụng ngân hàng?

- 28-02-2015Ngân hàng ồn ào lãi khủng, ồ ạt tuyển người

- 27-02-2015SSI lạc quan về ngành ngân hàng và thị trường trái phiếu

Tóm tắt:

- Kết quả kinh doanh năm 2014 của các ngân hàng đã được công bố. Theo đó, lợi nhuận của các ngân hàng chưa được cải thiện nhiều. Nguyên nhân chủ yếu là việc trích lập dự phòng cao khiến lợi nhuận ròng giảm đáng kể.

- Tuy nhiên, điểm tích cực là tăng trưởng tín dụng tăng so với năm trước và nhìn chung hoạt động xử lý nợ xấu đạt nhiều tiến triển tốt.

- Tuy rằng với khả năng nợ xấu tăng trở lại do áp dung thông tư 09, nhưng với kỳ vọng vào việc tăng trưởng tín dụng tốt hơn trong năm 2015 và các thương vụ M&A, cổ phiếu ngân hàng đang có những diễn biến tích cực trên thị trường.

Hoạt động của các ngân hàng đang niêm yết trong năm 2014

Kết quả kinh doanh của 9 ngân hàng đang niêm yết trên thị trường được công bố năm qua vẫn chưa cho thấy nhiều tiến triển về lợi nhuận. Mặc dù tất cả đều báo lãi, tuy nhiên chỉ có 4 ngân hàng có mức tăng trưởng so với năm 2013.

BIDV là ngân hàng có lợi nhuận tăng trưởng tốt nhất trong các cổ phiếu ngân hàng niêm yết, mặc dù lợi nhuận đứng thứ 2 sau Viettinbank (CTG), tuy nhiên BIDV lại có mức tăng trưởng lợi nhuận 23%, trong khi đó Viettinbank lại giảm nhẹ so với năm 2013.

Cá biệt có Eximbank (EIB) và NHTM cổ phần Quốc Dân (NVB) lại giảm lợi nhuận đáng kể so với năm 2014, lần lượt giảm 91%, 56% so với năm 2013.

Tuy vậy, kết quả trên không hoàn toàn do hoạt động kinh doanh của ngân hàng không có nhiều tiến triển mà vấn đề nằm ở việc trích lập dự phòng gia tăng trong năm khiến lợi nhuận giảm đáng kể.

Ngoại trừ Viettinbank, tất cả các ngân hàng đều tăng mức trích lập dự phòng trong năm qua. Đặc biệt Eximbank, SHB và NVB có mức trích lập dự phòng tăng mạnh trong năm qua.

SHB từ mức hoàn nhập dự phòng 493 tỷ trong năm 2013 thì năm 2014 đã trích lập 638 tỷ. Eximbank, NVB thì tăng mức trích lập gần 3 lần so với năm 2013 dẫn tới lợi nhuận sụt giảm mạnh.

Có thể thấy, mức trích lập dự phòng chiếm tỷ trọng khá lớn so với lợi nhuận thuần từ hoạt động kinh doanh của các ngân hàng. Đặc biệt đối với trường hợp của EIB và NVB khi chi phí trích lập dự phòng của EIB bằng 92,6% lợi nhuận thuần từ hđkd, trong khi đó với NVB là 86,7%.

Bên cạnh đó, tín dụng tăng trưởng và nợ xấu giảm dần cũng là điểm tích cực của ngành ngân hàng trong năm 2014.

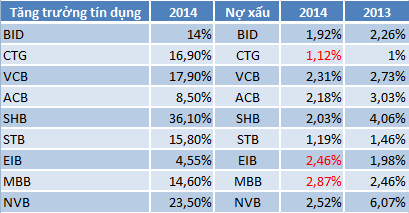

Trong năm qua, các ngân hàng đã có mức tăng trưởng tín dụng khá tốt, tiêu biểu như SHB lên tới 36%. Được biết năm 2014, tăng trưởng tín dụng toàn hệ thống ngân hàng đạt 13%. Như vậy, nhìn chung các ngân hàng niêm yết đều có mức tăng trưởng tín dụng khá tốt, vượt trên ngưỡng trung bình của hệ thống, ngoại trừ ACB và EIB. Cũng không có gì quá ngạc nhiên về tốc độ tăng trưởng tín dụng khi hầu hết các ngân hàng đang niêm yết đều là những ngân hàng top đầu Việt Nam.

Nợ xấu trong năm qua cũng có xu hướng giảm dần. Chỉ có CTG, EIB, MBB là có nợ xấu tăng trở lại, trong khi các ngân hàng khác thì đang giảm dần tỷ lệ nợ xấu. Tuy nhiên, CTG vẫn có tỷ lệ nợ xấu thấp nhất trong hệ thống ngân hàng, đạt 1,12%.

EIB với việc tăng trưởng tín dụng thấp, nợ xấu tăng mạnh trong năm 2014 đã dẫn tới kết quả kinh doanh kém hơn so với cùng kỳ, trong khi đó lại phải trích lập dự phòng tăng mạnh hơn nên lãi ròng đã giảm sâu.

Nợ xấu có khả năng gia tăng

Thông tư 09 về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, ngân hàng đã có hiệu lực từ 1/1/2015. Theo đó, các ngân hàng sẽ phân loại theo hướng chặt chẽ hơn của thông tư 09. Do đó, nhiều khả năng các kết quả phân loại này sẽ làm nợ xấu của các ngân hàng tăng lên và điều này sẽ làm các khoản trích lập dự phòng tăng theo, khiến lợi nhuận các ngân hàng giảm xuống.

Trong năm 2014, chúng ta đã nhìn thấy việc trích lập dự phòng đã bào mòn lợi nhuận của các ngân hàng đáng kể. Với việc nhiều khả năng các ngân hàng sẽ phải tăng mức trích lập dự phòng trong năm 2015, khó có thể kỳ vọng vào lợi nhuận đột biến của nhóm ngân hàng.

Theo báo cáo mới đây của SSI Research, thu nhập của ngành ngân hàng sẽ không tăng đáng kể trong năm 2015. Tuy nhiên, nếu các ngân hàng tích cực giải quyết nợ xấu trong năm 2015 theo những quy định ban hành thì thu nhập của họ trong năm 2016 có thể sẽ được cải thiện.

Kỳ vọng từ tăng trưởng tín dụng hay sóng M&A?

Ngân hàng nhà nước đã dự kiến tăng trưởng tín dụng toàn hệ thống trong năm 2015 sẽ đạt 13-15%, cao hơn so với mức 13% đã đạt được trong năm 2014. Mới đây, một số ngân hàng cũng đã đặt mục tiêu tăng trưởng tín dụng trong năm 2015 tăng nhẹ so với 2014 như VCB, BID đặt kế hoạch 16%, CTG 17%, MBB 15-17%...

Hoạt động tín dụng chiếm đến 80% doanh thu của các ngân hàng, do đó ngân hàng muốn hồi phục và tăng trưởng thì hoạt động tín dụng cần được tăng trưởng ổn định. Như vậy, với việc tín dụng tăng nhẹ, kỳ vọng vào lợi nhuận thuần từ hoạt động kinh doanh của các ngân hàng sẽ được cải thiện hơn trong năm 2015, tuy nhiên khó có thể kỳ vọng đột biến từ hoạt động này khi mức tăng trưởng tín dụng chỉ tăng nhẹ so với năm trước đó.

Ngoài ra, câu chuyện nóng nhât vào lúc này là việc tái cơ cấu ngành ngân hàng với các thông tin về M&A đã bắt đầu lộ diện. Cụ thể như: Ngân hàng Phương Nam sẽ sáp nhập với Sacombank, Vietcombank sáp nhập Saigonbank. Ngoài ra, còn nhiều thông tin nữa cho rằng BIDV sẽ sáp nhập MHB hay Viettinbank sáp nhập đồng thời với Oceanbank và PGbank…

Với việc sáp nhập các ngân hàng yếu kém, thuộc diện tái cơ cấu vào các ngân hàng mạnh sẽ khiến quy mô tài sản tăng lên, mạng lưới giao dịch mở rộng. Tuy nhiên, nợ xấu các ngân hàng hợp nhất sẽ gia tăng đáng kể. Điều này gây ra ảnh hưởng không nhỏ đến lợi nhuận của các ngân hàng khi phải tăng cường trích lập, xử lý nợ xấu. Nguyên Thống đốc NHNN, TS. Cao Sỹ Kiêm đã cho rằng, để đòi hỏi những ngân hàng sau sáp nhập ổn định, phát triển trong 1-2 năm sau là rất khó, bởi sẽ có không ít khó khăn cần phải được xử lý.

Thế nhưng, từ đầu năm 2015 tới nay, sóng cổ phiếu ngân hàng đang diễn ra khá mạnh và là đầu tàu dẫn dắt thị trường tăng điểm. Có lẽ việc tăng giá mạnh như vậy phần nào cũng xuất phát từ câu chuyện M&A ngành ngân hàng. Trong quá khứ, vụ việc sáp nhập SHB- HBB cũng đã từng khiến cổ phiếu của 2 ngân hàng này nổi sóng.

Có thể chúng ta chưa thấy tác động của những thương vụ M&A này tới hoạt động kinh doanh của các ngân hàng , thế nhưng nhóm cổ phiếu này đã có sóng khá mạnh với tâm điểm là VCB, BID, CTG. Theo một chuyên gia giấu tên, có lẽ chính những câu chuyện mua bán sáp nhập đã thu hút sự chú ý của giới đầu tư đối với cổ phiếu ngân hàng bởi đơn giản phải có “game” thì cổ phiếu mới nổi sóng.

Hoàng Anh

Tài chính Plus