Triển vọng thị trường Việt Nam 2016 qua góc nhìn Dragon Capital

Trong con mắt của Dragon Capital, Việt Nam đang có giá trị tốt nhất trong khu vực.

- 04-03-2016Quỹ phòng hộ châu Á: "Đừng mua chứng khoán Trung Quốc, hãy mua của Việt Nam"

- 01-03-2016Tháng 2: Chứng khoán Việt Nam trở lại top 10 thị trường hoạt động tốt nhất

- 29-02-2016Quỹ đầu tư nước ngoài ồ ạt đổ tiền vào chứng khoán Việt Nam để đón đầu tăng trưởng

Trong khuôn khổ buổi Hội thảo Thị trường vốn và triển vọng hợp tác đầu tư Việt Nam – Hàn Quốc tổ chức vào tuần trước, Công ty Quản lý Quỹ Dragon Capital (DC) đã công bố một báo cáo, trong đó đưa ra những đánh giá hết sức lạc quan về thị trường chứng khoán Việt Nam.

Không miễn nhiễm với thế giới, nhưng sức kháng cự tốt

DC thừa nhận rằng các thị trường của Việt Nam, trong đó có chứng khoán và tiền tệ, không miễn nhiễm trước xu hướng biến động chung của thế giới bên ngoài. Tuy nhiên, trước những tác động của “các lực lượng ngoại sinh” từ thị trường thế giới, các quốc gia sẽ bộc lộ được sự năng động hay non kém của mình.

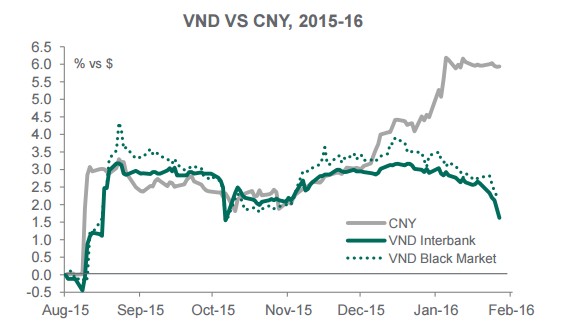

Với Việt Nam, dù đồng VND bị tác động từ vấn đề của các nước khác, đặc biệt là vụ phá giá đồng Nhân dân tệ của Trung Quốc, nhưng triển vọng tích cực về mặt vĩ mô lại đang tạo sự hỗ trợ cho đồng nội tệ.

Cho đến nay, đồng VND có diễn biến tương đối tốt. Kể từ sau cú sốc phá giá đồng tiền của Trung Quốc vào tháng 8/2015, đồng VND mới chỉ giảm 1,6%, trong khi đồng Nhân dân tệ mất tới 5,9% (báo cáo của Dragon Capital công bố ngày 10/3). Với diễn biến này, Dragon Capital cho rằng Việt Nam không cần biện pháp can thiệp nữa.

Tình trạng hao hụt của dự trữ ngoại hối đã dừng lại sau giai đoạn tháng 9-tháng 10 và lãi suất trên thị trường tự do đang tiệp cận lãi suất liên ngân hàng.

Dragon Capital cho rằng tâm lý đã hồi phục với quan điểm đồng Nhân dân tệ sẽ chỉ bị phá giá từ từ chứ không bị điều chỉnh sốc như hồi tháng 8.

Theo Dragon Capital, Việt Nam “có thể sống” với việc đồng Nhân dân tệ giảm giá từ từ mà không nhất thiết phải điều chỉnh theo tỷ lệ tương đương với Trung Quốc. Nếu đồng Nhân dân tệ giảm giá 5-8% trong năm 2016, Dragon Capital cho rằng đồng VND không cần thiết phải điều chỉnh quá 3-5%.

Năng suất là động lực thúc đẩy tăng trưởng

Sức kháng cự còn được phần nào thể hiện qua nền tảng vĩ mô, khi tăng trưởng kinh tế của Việt Nam đang tăng tốc trong khi các thị trường mới nổi khác lại giảm tốc.

Từ một nền kinh tế phát triển bong bóng trong giai đoạn 2007-2010 (với lạm phát tới 25%, đồng VND mất giá 40%, thâm hụt thương mại 12%, nợ xấu 20%, dự trữ ngoại hối giảm 50%), đến nay nền kinh tế đã được tái cân bằng và Việt Nam đã đạt được tăng trưởng ổn định sau khi Chính phủ áp đặt chính sách tài chính/tiền tệ chắt chặt vào năm 2011.

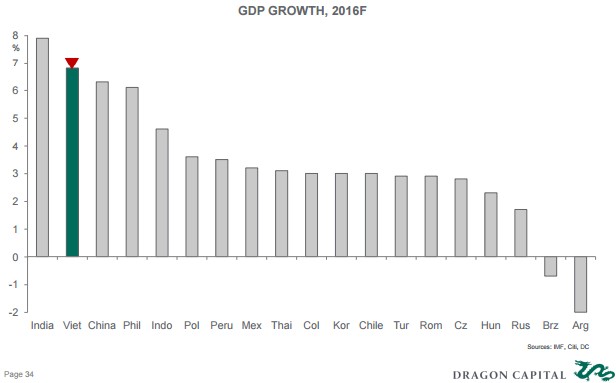

Tăng trưởng GDP của Việt Nam đã tăng tốc đều đặn từ 5% trong năm 2012 lên mức dự báo khoảng 6,8% trong năm 2016.

Xét về động lực của nền kinh tế, hai cỗ máy chính của Việt Nam là xuất khẩu và nền kinh tế nội địa, trong đó xuất khẩu chủ yếu được thúc đẩy bởi các doanh nghiệp FDI. Theo đó, lợi thế so sánh chính của Việt Nam thường được coi là mức lương thấp, nhưng Dragon Capital cho rằng điều đó đã bỏ qua một yếu tố khác là năng suất tăng đáng kể trong những năm gần đây.

Việc đầu tư vào sản xuất và cơ sở hạ tầng đã tạo ra tác động tích cực thúc đẩy năng suất, khiến năng suất quay trở lại làm động lực quan trọng thúc đẩy GDP. Dragon Capital cho rằng đây là một xu hướng tự củng cố, dựa trên các yếu tố kinh tế-xã hội lâu dài.

Ngoài ra, việc cổ phần hóa các doanh nghiệp nhà nước và sự thúc đẩy khu vực tư nhân phát triển cũng sẽ đẩy nhanh hơn nữa tăng trưởng của Việt Nam.

Theo dự báo, tăng trưởng GDP của Việt Nam năm 2016 sẽ đạt mức 6,8%, chỉ đứng sau Ấn Độ, trong khi cao hơn các nước khác trong khu vực như Trung Quốc, Philipin hay Indonesia. GDP danh nghĩa của Việt Nam năm nay dự kiến vượt ngưỡng 200 tỷ USD, đạt 219,5 tỷ USD.

Tăng trưởng EPS năm 2016 chỉ đứng sau Ấn Độ

Theo Dragon Capital, các yếu tố vĩ mô tích cực khiến tăng trưởng lợi nhuận của các doanh nghiệp và xu hướng tăng của thị trường chứng khoán là “đương nhiên”.

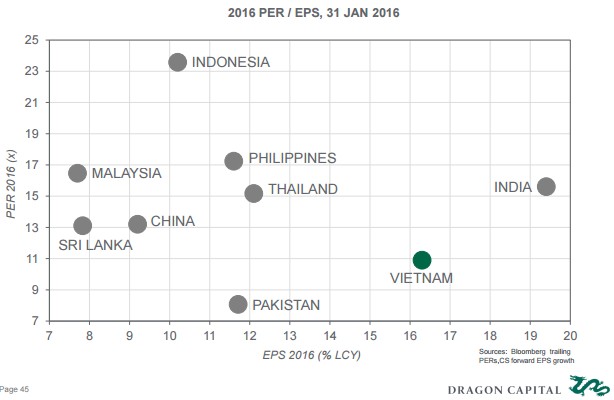

Dragon Capital dự báo tốc độ tăng trưởng EPS của các doanh nghiệp sẽ tăng vọt từ mức 3% năm 2014 và 5,2% năm 2015 lên tận 16,2% trong năm 2016. Đây cũng sẽ là tốc độ tăng cao thứ hai trong khu vực, sau mức tăng trên 19% của Ấn Độ, và vượt xa mức tăng của các nước tiếp theo như Thái Lan, Pakistan và Philipin.

EPS tăng mạnh nhờ sự thúc đẩy từ doanh thu và lợi nhuận của các doanh nghiệp. Dragon Capital dự báo doanh thu của các doanh nghiệp sẽ tăng trưởng 17,1% trong năm nay sau khi tăng 13,1% vào năm 2015, trong khi lợi nhuận ròng dự báo tăng trưởng 17,4% từ mức chỉ 8% của năm trước.

Tuy nhiên, giá cổ phiếu lại được dự báo tăng với tốc độ chậm hơn so với lợi nhuận. Dragon Capital dự báo hệ số P/E của thị trường chứng khoán Việt Nam chỉ đứng ở mức 11,1 lần năm 2016, thấp hơn so với mức 12,7 lần ghi nhận trong cả năm 2015 và 2014.

Với những yếu tố đó, công ty quản lý quỹ này cho rằng Việt Nam đang có giá trị tốt nhất trong khu vực.

Người đồng hành