Nguy cơ “bong bóng” bất động sản liệu có tái diễn?

Bong bóng bất động sản có nguy cơ quay lại do thị trường bất động sản đang tăng trưởng mạnh, tuy nhiên, sự phát triển của thị trường hiện nay lại có nhiều điểm khác biệt so với chu kỳ trước.

- 01-06-2015Thủ tướng lưu ý ngân hàng về tình trạng "bong bóng" bất động sản từng xảy ra

- 11-12-2014Tín dụng bất động sản "trỗi dậy"?

- 19-04-2014Dư nợ tín dụng bất động sản tăng trong 2 tháng đầu năm

Tóm tắt

-Thị trường bất động sản đang có xu hướng tăng nhiệt rõ nét. Điều này thể hiện ở tình hình giao dịch tăng gấp nhiều lần năm ngoái, giá ở nhiều dự án bị “thổi” lên khá cao. Vì thế, có nhiều ý kiến quan ngại về một nguy cơ “bong bóng” bất động sản như trước đây.

-Tuy nhiên, những chuyển biến của thị trường BĐS hiện nay có nhiều điểm khác biệt so với chu kỳ trước (2006-2011) –chu kỳ thị trường BĐS tăng “nóng” dẫn đến “bong bong” xì hơi kể từ 2011 đến 2013.

Giao dịch trên thị trường có gì khác?

Qua các con số thống kê từ Bộ Xây dựng, cho thấy giao dịch thành công trong khoảng 6 quý vừa qua liên tục tăng, tăng trưởng ấn tượng nhất là nửa đầu 2015 với 14.000 giao dịch thành công, riêng giao dịch tại Hà Nội gấp 2,5 lần và 2,8 lần (tại Tp.HCM) so với cùng kỳ năm ngoái.

Mặc dù đây chỉ là số lượng giao dịch mà chủ đầu tư bán ra thị trường (chưa tính các giao dịch giữa người dân với nhau), nhưng số lượng giao dịch của 6 tháng đầu năm 2015 đã tương đương con số nhà ở bán được trong một năm của giai đoạn thị trường “nóng”. Điều này chứng tỏ thị trường bất động sản hiện đang khá sôi động.

Nguồn: CBRE Việt Nam, Bộ Xây dựng

Mặt bằng giá tại nhiều dự án căn hộ trên thị trường Hà Nội và Tp.HCM đã tăng so với 2014. Theo báo cáo từ Bộ Xây dựng, trong 2014 giá bất động sản đã ổn định, không tiếp tục giảm, nhiều dự án vị trí tốt và sắp hoàn thành giá có tăng nhẹ từ 1% đến 2%. Đến quý 1 năm 2015 đã có nhiều dự án có giá chào bán tăng khoảng 5-10% so với cùng kỳ 2014.

Phần lớn giao dịch mua nhà hiện nay đều là nhu cầu ở thực là chính, điều này khác hẳn với thời kỳ trước đây là nhằm mục đích đầu cơ. Trước đây, giao dịch phần lớn dưới dạng hợp đồng góp vốn, thậm chí là giấy viết tay được trao đi, đổi lại nhiều lần khiến giá BĐS “trên giấy” tăng “ảo” quá mức, dẫn tới hiện tượng “bong bóng”. Hiện nay, giá bất động sản tăng phần lớn do yếu tố hạ tầng, vị trí và chất lượng bất động sản đó.

Sự khác biệt của thị trường địa ốc hiện nay còn thể hiện ở mục địch giao dịch. Trước đây, khi thị trường “sốt ” gần như hoạt động mua bán bất động sản đều là để đầu cơ, đầu tư kiếm lời. Khi đó một số công ty nghiên cứu thị trường thống kê cho thấy có tới khoảng 70% giao dịch là đầu cơ chỉ có 30% là mua nhà ở thực. Trong khi đó, ở chu kỳ thị trường hiện nay con số này lại trái ngược lại, chỉ có khoảng 30%-40% giao dịch là hoạt động đầu tư dài hạn.

Dòng tiền ồ ạt vào bất động sản, liệu có xảy ra “bong bóng”?

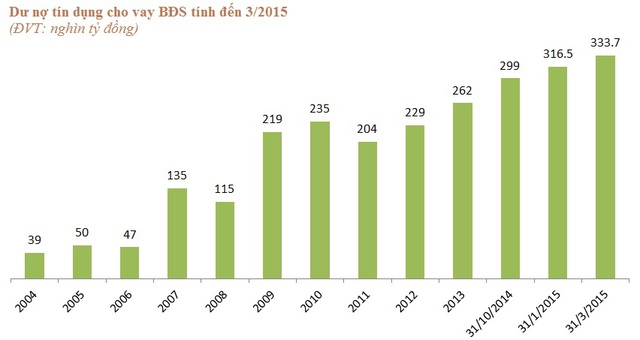

Nhìn vào số lượng giao dịch cũng như mức tăng trưởng tín dụng có thể thấy dòng tiền đang hướng mạnh vào bất động sản. Số liệu cho thấy dư nợ tín dụng bất động sản trong vài quý vừa qua luôn tăng cao hơn so với mức chung toàn thị trường.

Cụ thể, số liệu từ báo cáo của Bộ Xây dựng cho thấy thống dư nợ tín dụng trong lĩnh vực bất động sản tính đến 31/03/2015 đạt 333.701 tỷ đồng, tăng 10,5% so với thời điểm 31/12/2014.

Nhìn vào biểu đồ tăng trưởng tín dụng bất động sản có thể thấy mức tăng khá mạnh trong những tháng vừa qua. Năm 2014 có khoảng gần 40 nghìn tỷ dư nợ cho vay được đổ vào bất động sản. Những tháng đầu năm 2015 dư nợ cho vay bất động sản tiếp tục tăng cao với hàng chục nghìn tỷ được đổ vào thị trường.

Tuy nhiên, so với thời kỳ trước (thị trường tăng trường nóng giai đoạn 2006-2010) thì dòng tiền này có 2 điểm khác biệt khá rõ:

Một là, trong 5 năm từ 2006-2010 có khoảng 185 nghìn tỷ dư nợ cho vay đổ vào bất động sản, nhưng trong 5 năm kể từ 2011 đến nay chỉ có khoảng 130 nghìn tỷ dư nợ cho vay được đổ vào bất động sản. Như vậy, quy mô tín dụng ở chù kỳ trước là lớn hơn khá nhiều, bên cạnh đó, hiện nay tín dụng vào bất động sản tăng trưởng đều và ổn định hơn so với trước đây.

Hai là, nếu như tín dụng thời kỳ 2006-2010 được bơm phần lớn để tài trợ phát triển các dự án và nhu cầu đầu cơ, đầu tư bất động sản, thì ngược lại dòng tín dụng hiện nay lại nhắm đến cá nhân mua nhà để ở, đầu cơ và đầu tư chiếm phần nhỏ.

Qua những chuyển biến trên có thể thấy thị trường bất động sản hiện đang có sự phát triển khá ổn định, sự tăng trưởng bền vững. Tuy nhiên, với tốc độ tín dụng tăng trưởng mạnh như hiện nay, yếu tố đầu cơ có xu hướng quay trở lại thì nguy cơ bong bóng bất động sản vẫn có thể xảy ra bất cứ khi nào nếu chúng ta không kiểm soát được tình hình.

CÙNG CHUYÊN MỤC

Nhiều dự án Tập đoàn Phúc Sơn của Hậu "Pháo" bị điểm tên

07:25 , 29/02/2024