Liên tục chinh phục đỉnh lịch sử mới, HPG của Hòa Phát còn gì để nhà đầu tư tiếp tục lựa chọn?

Trong một giai đoạn giảm giá của thị trường chung, những cổ phiếu tạo đáy trước thị trường báo hiệu doanh nghiệp đó đang có những thông tin tích cực khiến nhà đầu tư sẵn sàng “mua trước đón đầu”.

- 06-09-2017Bất chấp "tháng ngâu", sản lượng tiêu thụ thép Hòa Phát trong tháng 8 vẫn tăng 31% so với cùng kỳ

- 28-08-2017Ban lãnh đạo Hòa Phát: Bạn học thủa thiếu thời cùng nhau lập doanh nghiệp tỷ USD

- 21-07-2017Sau Coteccons, Hòa Bình (HBC) cũng trúng thầu D&B dự án Gang thép Hòa Phát Dung Quất

Một tuần giao dịch đánh dấu sự điều chỉnh nội bộ bất chấp chỉ số VN-index tiếp tục gia tăng, dòng tiền đang được chuyển hướng sang những mã có kết quả kinh được dự báo là tốt trong quý III/2017 như CVT, AAA, HBC, VCS … do những mã này đã tích lũy “xong xuôi” và các mã vốn hóa lớn như SAB, VIC, MSN… đang có sự chững lại do sự e ngại của dòng tiền với mức giá trong ngắn hạn. HPG là một trong những mã cổ phiếu được hưởng lợi mạnh mẽ của dòng tiền thông minh trong tuần vừa qua.

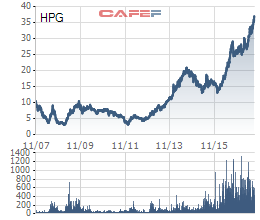

Hình thành đà tăng giá cùng với việc thị trường chung xác lập đáy vào tháng 1/2016 đến nay, HPG tuy không tạo ra được những mức tỷ suất lớn trong ngắn hạn nhưng nhờ sự ổn định và sự kỳ diệu của lãi suất kép cổ phiếu này cũng đã tăng trưởng xấp xỉ 3 lần tính đến hiện tại, trong khi đó VN-index chỉ tăng chưa đến 60%.

Trong thời gian gần đây, cổ phiếu HPG cũng tạo ra một xu hướng ngắn hạn khá mạnh mẽ đủ hấp dẫn khi tăng từ 32.000 đồng lên mức 37.000 đồng tính đến phiên cuối tuần trước đó. Một điểm đáng chú ý là xu hướng tăng này bất chấp việc thị trường trong giai đoạn từ 10/8/2017 đến 22/8/2017 vẫn đi xuống, và trong lịch sử dấu hiệu như vậy thường chỉ ra rằng doanh nghiệp đó đang có những thông tin tích cực chưa được công bố rộng rãi.

Thanh khoản của HPG cũng là một điểm khá hấp dẫn các nhà đầu tư kể cả cá nhân cũng như tổ chức khi trung bình khoảng 3 triệu cổ phiếu/phiên.

Doanh thu và lợi nhuận sau thuế liên tục tăng trưởng mạnh mẽ kể từ năm 2012 trở lại đây

Đây là lý do chính khiến giá cổ phiếu HPG tạo đáy thấp nhất vào ngày 10/01/2012 và hình thành đà tăng giá cho tới hiện nay, đồng thời vươn lên là một nhà sản xuất thép xây dựng với thị phần lớn nhất nước. Cụ thể vào năm 2012 doanh thu và lợi nhuận sau thuế tương ứng xấp xỉ 17.122 tỷ và 994 tỷ, và cho tới cuối năm 2016 các con số này tương ứng là 33.884 tỷ đồng và 6.600 tỷ đồng. Trong 6 tháng đầu năm doanh thu và lợi nhuận tăng trưởng tương ứng khoảng 37,7% và 11,3%.

Theo dự báo đến từ bộ phận phân tích công ty chứng khoán HSC, năm 2017 doanh thu thuần của HPG đạt khoảng 42,3 nghìn tỷ đồng (tăng trưởng 27,1%) và LNST đạt 7,73 nghìn tỷ đồng (tăng trưởng 17,1%) với các giả định:

- Sản lượng thép xây dựng tiêu thụ đạt 2,12 triệu tấn, tăng 17,5%

-Sản lượng ống thép tiêu thụ đạt 612.000 tấn, tăng 27,5%.

- Sản lượng phôi thép tiêu thụ là khoảng 100.000 tấn, giảm 55% do công ty chuyển sang sản xuất thép xây dựng cho tỷ suất lợi nhuận cao hơn.

- Giá bán bình quân thép xây dựng dự báo sẽ tăng lên 11,15 triệu đồng/tấn (tăng 15,06%) từ mức dự báo 10,8 triệu đồng/tấn trước đó.

- Doanh thu từ thức ăn chăn nuôi dự báo tăng đạt 2.038 tỷ đồng (tăng trưởng 50%) trong khi đó đối với các mảng kinh doanh nhỏ khác, dự báo tốc độ tăng trưởng doanh thu là 5-10%.

- Lợi nhuận gộp dự báo là 10,5 nghìn tỷ đồng (tăng trưởng 20%) theo đó tỷ suất lợi nhuận là 24,8%; giảm từ mức 26,3% trong năm ngoái.

- Lỗ tài chính thuần dự báo tăng lên 226,1 tỷ đồng do chi phí lãi vay tăng trong khi đó chi phí bán hàng và quản lý dự báo là 1.315 tỷ đồng (tăng 47%) với tỷ lệ chi phí bán hàng và quản lý/doanh thu thuần là 3,1%.

Triển vọng về mặt dài hạn của HPG vẫn rất khả quan do công ty liên tục tăng công suất, từng bước chiếm lĩnh thị trường trong nước. Dự án khu liên hợp thép Dung Quất với công suất thiết kế lên tới 4 triệu tấn/ năm gấp 2 lần công suất hiện tại được dự báo sẽ mang lại triển vọng kinh doanh đáng kể cho HPG đặt biệt từ 2019 khi khu liên hợp này bắt đầu hoạt động.

Trong ngắn hạn, HPG được hưởng lợi từ việc ghi nhận lợi nhuận từ mảng bất động sản ở nửa cuối năm 2017 cũng như việc giá thép liên tục gia tăng.

Lợi nhuận từ dự án Mandarin Garden 2 sẽ được ghi nhận trong năm nay khi HPG dự kiến tới 12/2017 sẽ hoàn thành và bàn giao các căn hộ đã kí kết từ dự án Mandarin Garden 2. Đây là một khoản lợi nhuận có thể gây ra sự đột biến trong ngắn hạn khiến các nhà đầu tư quan tâm nhiều hơn.

Giá thép liên tục gia tăng trong thời gian gần đây, đồng thời việc thuế nhập khẩu được áp dụng kể từ năm ngoái đã khiến lượng cung thép giá rẻ đến từ các nhà sản xuất thép trung quốc bị hạn chế. HPG với lợi thế là doanh nghiệp đầu ngành đang được hưởng lợi đáng kể từ điều này.

Ý tưởng đầu tư: Tiếp tục nắm giữ cả trong ngắn hạn và dài hạn

Nhìn chung với việc kết quả kinh doanh được dự báo tăng trưởng ít nhất ở nửa cuối năm 2017, việc nắm giữ trong ngắn hạn vẫn nên được xem xét. Ở khung giá dài hạn, việc gia tăng công suất và tăng thị phần trong nước là nguyên nhân chính khiến HPG thành công trong những năm vừa qua và HPG đang lặp lại điều này khi xây dựng khu liên hợp thép Dung Quất. Các nhà đầu tư dài hạn đang đặt cược vào điều này để có thể tiếp tục nắm giữ cho dài hạn.

Các mốc hỗ trợ kháng cự cần lưu ý

Mức giá lý tưởng trong ngắn hạn đối với HPG trong khoảng từ 39.000 đồng đến 40.000 đồng với dự đoán dựa trên công cụ Fibonanci Extension. Trong trường hợp cổ phiếu này điều chỉnh mức giá 36.000 đồng - 36.500 đồng sẽ đóng vai trò hỗ trợ mạnh bởi đây là vùng tích lũy trước khi hình thành xu hướng tăng tiếp diễn. Đối với những mục tiêu xa hơn, cần chờ vào việc HPG đưa ra kết quả kinh doanh trong tương lai để đưa ra những dự đoán chính xác hơn.

Trí Thức Trẻ