Trung Quốc “mắc tóc” trong quá trình quốc tế hóa Nhân Dân Tệ

Diễn biến của quá trình quốc tế hóa Nhân Dân Tệ như hiện nay gần như đã nằm ngoài dự tính và những biện pháp ứng phó thay thế để đi theo đúng luật chơi lúc này là điều không tưởng với Trung Quốc.

- 27-04-2016Nhà đầu tư lo nhân dân tệ “lên cơn”

- 14-03-2016Bốn lý do Nhân dân tệ sẽ mất giá so với USD năm 2016

- 14-02-2016Tại sao tôi không thể mua đồ chơi Minion bằng đồng Nhân dân tệ?

Hôm 14/6 tiếp tục đánh dấu một bước lùi trong những nỗ lực của chính phủ Trung Quốc nhằm tăng cường sự phát triển, minh bạch của thị trường vốn tại Đại Lục cũng như nỗ lực quốc tế hóa Nhân Dân Tệ. Lần thứ 3 liên tiếp, hãng xây dựng, thiết lập các chỉ số thị trường vốn, trái phiếu của Mỹ là MSCI đã tiếp tục không chấp nhận đưa các loại cổ phiếu chính của TTCK Trung Quốc tại Đại Lục vào rổ tính toán chỉ số chuẩn theo dõi sức khỏe các nền kinh tế mới nổi của hãng này là MSCI Emerging Market Index.

Như vậy là Trung Quốc phải chờ tới ít nhất là 2017, trong lần đánh giá lại chỉ số này. Động thái này như một đòn giáng mạnh vào tham vọng quốc tế hóa lĩnh vực tài chính của Trung Quốc. Quyết định này của MSCI như một lời tuyên bố rằng Trung Quốc vẫn là một nền kinh tế mới nổi “đóng” đối với nhà đầu tư quốc tế.

Các nhà điều tiết thị trường của nước này thường sử dụng các công cụ can thiệp thị trường theo kiểu tước đoạt tính dự do của nhà đầu tư quốc tế, cụ thể như một số chính sách ngưng giao dịch cổ phiếu nguy hiểm trên thị trường hồi tháng 8/2015, cấm hoạt động bán khống hay đẩy giá thị trường thông qua các quỹ đầu tư nhà nước. Hay nói cách khác, những biện pháp can thiệp với nỗ lực bảo vệ, thúc đẩy thị trường vốn, thúc đẩy quốc tế hóa Nhân Dân Tệ của Trung Quốc đã làm cho tới nay lại đang phản tác dụng.

Quyết định này của MSCI có thể xem như một sự tương phản rõ ràng với quyết định đưa Nhân Dân Tệ vào rổ SDR của IMF hồi cuối tháng 12/2015 - một động thái về bản chất là đã trao cho Nhân Dân Tệ vai trò như một trong những đồng tiền dự trữ quốc tế, bất chấp thực tế là Trung Quốc vẫn chưa đáp ứng được những điều kiện khách quan đối với một đồng tiền dự trữ quốc tế, đặc biệt trong vấn đề tự do hóa thị trường ngoại hối và tài khoản vốn của nước này.

Đợt tháng 8/2015 chính là lúc đỉnh điểm nhất của Nhân Dân Tệ, khi đồng tiền này đã chiếm tới 2,79% trong tổng giá trị các giao dịch thanh toán quốc tế. Tỷ lệ này vẫn còn cách xa tỷ lệ số 1 của đồng USD là và đồng tiền thứ 2 là Euro với 31,47% tuy nhiên đã là bước tiến lớn của Nhân Dân Tệ khi đó.

Tuy nhiên quyết định của IMF được hiểu như một kiểu khuyến khích nhiều hơn là ghi nhận những nỗ lực của Trung Quốc. IMF muốn khuyến khích Trung Quốc thực hiện đầy đủ các cam kết tự do hóa đồng Nhân Dân Tệ hoàn toàn vào năm 2020. Trên thực tế, kể từ sau quyết định của IMF, đồng Nhân Dân Tệ lại ghi nhận sự suy giảm trong quá trình quốc tế hóa. Kể từ tháng 3 năm ngoái, lượng tiền gửi bằng Nhân Dân Tệ tại 3 trung tâm thanh toán Nhân Dân Tệ lớn nhất ngoài Đại Lục gồm Hồng Kông, Đài Loan và Singapore đã giảm 16%, với tổng giá trị thanh toán đạt là 1,24 nghìn tỷ Nhân Dân Tệ tương đương khoảng 188 tỷ USD.

Như vậy, tổng giá trị Nhân Dân Tệ đang được sử dụng trong các giao dịch quốc tế thậm chí còn ít hơn so với lúc chưa được IMF đưa vào SDR, theo đó thì tỷ lệ sử dụng Nhân Dân Tệ trong các giao dịch thanh toán quốc tế được SWIFT (Hội Viễn Thông Tài Chính Liên Ngân Hàng Thế Giới) ghi nhận cuối tháng 4 năm nay đứng ở mức 1,82%.

Bên cạnh đó chỉ có 1/4 trong số những giao dịch thanh toán quốc tế này là gồm có một đối tác khác ở ngoài Đại Lục hay Hồng Kông, đồng nghĩa chỉ có khoảng 0,5% tổng tất cả các giao dịch bằng đồng Nhân Dân Tệ là thực sự diễn ra ở phạm vi quốc tế, bên ngoài đặc khu Hồng Kông – trung tâm thanh toán Nhân Dân Tệ lớn nhất thế giới được Bắc Kinh ủy thác. Vậy hoạt động quốc tế hóa Nhân Dân Tệ trong thanh toán quốc tế cũng không mấy tiến triển tốt từ cuối 2015 tới nay.

Thậm chí chính ngay cả các công ty Trung Quốc cũng không muốn sử dụng Nhân Dân Tệ làm đồng tiền thanh toán khi thực hiện đầu tư, kinh doanh ra nước ngoài. Theo số lượng chứng từ, biên nhận (receipt) ghi lại các giao dịch thanh toán quốc tế bằng đồng Nhân Dân Tệ do các ngân hàng Trung Quốc lưu giữ thì lượng thanh toán này đạt đỉnh vào tháng 8 năm ngoái, trùng thời điểm tỷ lệ thanh toán quốc tế bằng Nhân Dân Tệ đạt mức cao nhất 2,79%. Nhưng từ đó đến nay, mức này đã giảm gần 60%.

Ngoài ra, dòng vốn đầu tư nước ngoài đổ vào Trung Quốc cũng đã giảm 38%, trong khi đầu tư trực tiếp FDI giảm 15%, lượng đầu tư nước ngoài vào TTCK Trung Quốc cũng giảm 61%. Sự suy giảm đầu tư trực tiếp lẫn gián tiếp của nhà đầu tư nước ngoài cho thấy rõ là không hề có sự gia tăng nắm giữ các loại tài sản thanh toán bằng Nhân Dân Tệ, thậm chí là dự trữ ngoại hối bằng Nhân Dân Tệ (lượng nắm giữ trái phiếu chính phủ Trung Quốc của các nhà đầu tư nước ngoài) hay sức hút quốc tế hóa Nhân Dân Tệ chưa tác động nhiều tới nhà đầu tư, ít nhất là cho tới lúc này.

Lý do đằng sau sự đi xuống này gì? Đối với các nhà đầu tư nước ngoài, những lo ngại về nền kinh tế Trung Quốc và chính sách kinh tế, tiền tệ khó nắm bắt chính là rào cản lớn nhất. Đối với các nhà đầu tư thì sự ổn định về mặt chính sách kinh tế, tài chính trong dài hạn mới là điều quan trọng, thậm chí còn quan trọng hơn cả những ưu đãi thuế mà họ có thể nhận được. Bị các nhà đầu tư quốc tế thờ ơ, nỗ lực quốc tế hóa Nhân Dân Tệ do đó mà cũng bị xói mòn.

Trong khi đó, các công ty Trung Quốc vẫn lo ngại về rủi ro mất giá rất có thể xảy ra của Nhân Dân Tệ. Lo ngại càng tăng cao sau khi Trung Quốc tung ra một loạt các chính sách can thiệp để nâng đỡ giá trị đồng Nhân Dân Tệ sau đợt suy giảm và phá giá tháng 8 năm ngoái.

Những biện pháp mà Trung Quốc sử dụng đáng kể nhất là can thiệp trực tiếp vào thị trường ngoại hối nhờ vào lượng dự trữ ngoại hối lớn của mình, tuy nhiên đây lại như một gánh nặng rủi ro đối với tỷ giá Nhân Dân Tệ vì Trung Quốc khó mà can thiệp với quy mô hàng trăm tỷ USD mỗi tháng như vậy trong một thời gian dài. Giá trị Nhân Dân Tệ càng giảm cũng đồng nghĩa gánh nặng các khoản nợ thanh toán bằng USD của các công ty Trung Quốc càng tăng lên.

Theo một ước tính của BOA – Bank of America hồi đầu năm nay thì cứ tương ứng với 1% giảm giá trị của Nhân Dân Tệ thì tương ứng là tổng các khoản nợ thanh toán bằng USD của các công ty Trung Quốc sẽ tăng lên 8 tỷ USD. Do lo sợ rủi ro tỷ giá, các công ty Trung Quốc đang thúc đẩy nhanh việc chi trả các khoản nợ thanh toán bằng đồng USD của mình rồi huy động vốn mới thông qua phát hành trái phiếu mới, nhưng lần này là huy động vốn bằng Nhân Dân Tệ chứ không phải USD hoặc Euro.

Đây chính là một trong những nguyên nhân chính gây ra suy giảm mạnh trong dự trữ ngoại hối của Trung Quốc xuống còn 3,2 nghìn tỷ USD hồi tháng 3 năm nay so với mức đỉnh 3,99 tỷ USD hồi tháng 6/2014, khi các công ty Trung Quốc mua lại USD để trả nợ các nhà đầu tư nước ngoài. Sự suy giảm này còn có sự góp phần từ dòng vốn đầu tư ra nước ngoài của Trung Quốc, khi các nhà đầu tư sử dụng phương thức giao dịch chênh lệch (carry trade), tức là vay Nhân Dân Tệ và chuyển đổi sang đồng tiền khác khi mà Nhân Dân Tệ đang chiếm ưu thế tỷ giá so với đồng tiền khác, mà rất có thể chủ yếu là USD và Euro rồi đem tiền này đi đầu tư vào nhiều loại tài sản như chứng khoán, trái phiếu…

Sau cùng thì Trung Quốc nên tự trách chính mình, vì chính những biện pháp mà nước này sử dụng để quốc tế hóa đồng Nhân Dân Tệ đang tạo ra tác dụng ngược.

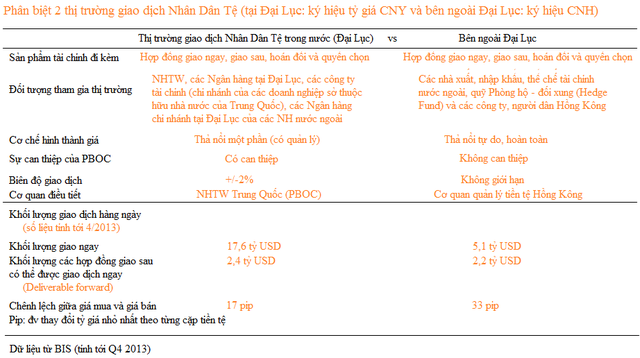

Kể từ sau động thái phá giá bất ngờ hồi tháng 8/2015 núp bóng dưới động thái nới tự do thêm cho thị trường ngoại hối và cán cân vốn (capital account: đóng vai trò quan trọng trong quản lý ngoại hối ra vào một nền kinh tế), chính PBOC đã lại lo ngại về xu hướng tỷ giá Nhân Dân Tệ tại Đại Lục (CNY) sẽ phải chịu ảnh hưởng lớn hơn từ tỷ giá Nhân Dân Tệ trên thị trường ngoại hối quốc tế (CNH). Cùng một đồng Nhân Dân Tệ, nhưng tỷ giá giao dịch tại Đại Lục - chịu nhiều biện pháp kiểm soát của chính phủ Trung Quốc - luôn có một khoảng chênh lệch đối với tỷ giá Nhân Dân Tệ giao dịch tự do hoàn toàn trên thị trường ngoại hối quốc tế.

Vậy nếu Trung Quốc nới lỏng cho thị trường ngoại hối trong nước thì nhiều khả năng tỷ giá CNY sẽ biến động sát hơn với CNH, do đó nằm ngoài mong muốn kiểm soát tỷ giá, ngoại hối tại Đại Lục của họ. Cũng vì vậy mà PBOC đã phải can thiệp thường xuyên vào thị trường ngoại hối quốc tế bằng cách bán ra dự trữ ngoại hối để mua lại Nhân Dân Tệ nhằm nâng đỡ tỷ giá CNH/USD nhằm ngăn chặn tình trạng bán tháo Nhân Dân Tệ của các nhà đầu tư nước ngoài cũng như mục đích chính là níu kéo dòng vốn đầu tư nước ngoài tại Đại Lục khi 2 mức tỷ giá CNY với CNH được kéo lại gần nhau hơn nhờ vào can thiệp.

Dưới đây là mô tả, giải thích về 2 loại tỷ giá Nhân Dân Tệ CNY và CNH:

Diễn biến của quá trình quốc tế hóa Nhân Dân Tệ như hiện nay gần như đã nằm ngoài dự tính và những biện pháp ứng phó thay thế để đi theo đúng luật chơi lúc này là điều không tưởng với Trung Quốc. Nếu theo luật chơi, nước này buộc phải để đồng Nhân Dân Tệ suy yếu đáng kể hơn nữa so với USD bằng cách dừng can thiệp vào thị trường ngoại hối, cùng với đó là dỡ bỏ chính sách neo tỷ giá và cho phép thả nổi một phần tỷ giá. Và hệ quả của việc này là đầu tư nước ngoài giảm và mở ra một đợt tháo vốn đầu tư khỏi Trung Quốc, đe dọa thanh khoản của các hệ thống ngân hàng, gia tăng nguy cơ của một cuộc khủng hoảng tài chính.

Và tất nhiên rất khó để Trung Quốc thay đổi phương hướng chính sách. Thậm chí PBOC đang có kế hoạch phát hành 3 tỷ Nhân Dân Tệ trái phiếu chính phủ thanh toán bằng NDT trên sàn chứng khoán Luân Đôn nhằm nâng cao thanh khoản Nhân Dân Tệ trên thị trường ngoại hối quốc tế (mức này tương tương đương 10% tổng thanh khoản Nhân Dân Tệ trên thị trường quốc tế).

Kế hoạch này sẽ giúp PBOC thu về gần nửa tỷ USD nữa, tuy là con số nhỏ so với nước này nhưng nó cho thấy Trung Quốc chưa có ý định cho đồng Nhân Dân Tệ suy yếu thêm. Trung Quốc có thể không cần phải phát hành thêm lượng trái phiếu mới có thể nâng thanh khoản cho Nhân Dân Tệ vì thực chất tới cuối năm nay, khi chính thức được đưa vào rổ SDR của IMF thì tổng thanh khoản Nhân Dân Tệ trên thị trường quốc tế đã tăng thêm gần 17%.

Hiện giờ đang là lúc khó khăn đặc biệt với Trung Quốc, nhất là khi Brexit đe dọa sẽ kích hoạt một đợt khủng hoảng chính trị và thậm chí cả kinh tế tại một trong những thị trường đầu tư lớn nhất của Trung Quốc là EU. Trung Quốc sẽ khó mà thay đổi 180 độ chính sách hiện nay và món nợ quốc tế đó là nghĩa vụ tự do hóa thực sự thị trường vốn và đồng Nhân Dân Tệ sẽ tiếp tục bị trì hoãn trong một thời gian dài tới.