Tự dưng mất 30 triệu trong tài khoản, VIB đòi truy thu cả gốc, lãi gần 100 triệu

Số tiền bị kẻ gian lấy cắp chi tiêu qua thẻ giả ban đầu là hơn 30 triệu đồng, song VIB khẳng định không có trách nhiệm trong việc này và yêu cầu chủ tài khoản nộp trả gần 100 triệu đồng tính cả gốc và lãi.

Theo phản ánh của ông Phan Diệu Chương (phường Dịch Vọng, thành phố Hà Nội), dưới đây là một ví dụ tiêu biểu về sự quay lưng của ngân hàng theo một kịch bản chung: Ngân hàng phủi tay và đẩy rủi ro về phía khách hàng. Vụ việc kéo dài từ năm 2014 đến nay vẫn chưa có hồi kết khi hai bên không tìm được tiếng nói chung. Trong khi số tiền bị kẻ gian ăn trộm ban đầu là hơn 30 triệu đồng, nhưng đến nay, ngân hàng yêu cầu chủ tài khoản nộp lại gần 100 triệu đồng tính cả gốc và lãi.

Bỗng dưng bị ngân hàng báo nợ

Theo phản ánh của ông Phan Diệu Chương, sau khi được Ngân hàng TMCP Quốc tế (VIB) mời mở thẻ tín dụng VIB, ông đã mở thẻ visa mang tên ông (thẻ chính) và một thẻ phụ mang tên con gái ông là chị Phan Lê Hằng Giang với mục đích chu cấp tiền cho con gái ông trong quá trình du học tại Mỹ. Nhưng khi thẻ bị mất tiền, ngân hàng không những bỏ mặc khách hàng phải chịu thiệt hại, mà còn đòi truy đến cùng tiền gốc và lãi phát sinh.

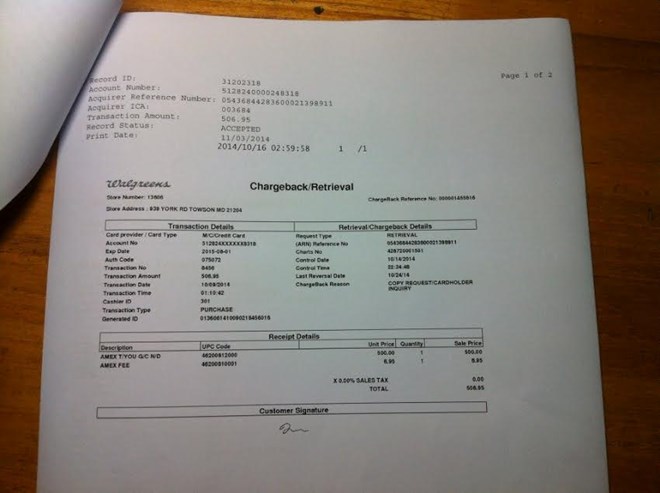

Cụ thể, phía VIB cho biết ngày 09/10/2014 chủ thẻ phụ (Phan Lê Hằng Giang) đã thực hiện 3 giao dịch mua hàng cùng lúc với tổng giá trị là 1.526,14 USD. Tuy nhiên, khi ngân hàng trưng ra bằng chứng cho việc người mua hàng ký xác nhận giao dịch, cả hai cha con ông Chương đều khẳng định đó là chữ ký giả, và tài khoản phụ đã bị hack. Bằng mắt thường có thể dễ dàng nhận ra chữ ký mẫu in trên thẻ và chữ ký của người mua hàng khác nhau hoàn toàn.

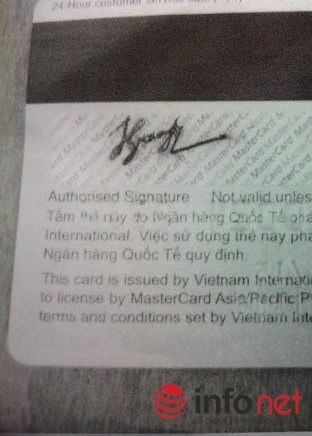

Chữ ký mẫu in trên thẻ của khách hàng

Một trong ba tờ hóa đơn mua hàng với chữ ký giả, hoàn toàn khác xa so với chữ ký mẫu.

Bản thân chị Phan Lê Hằng Giang cũng khẳng định mình chưa từng làm mất, cũng như chưa từng cho ai mượn thẻ. Thời điểm giao dịch diễn ra cũng là 1h sáng (giờ địa phương), đó là thời điểm chị Giang đang ở trong ký túc xá và không thể ra ngoài. Hơn nữa, địa điểm diễn ra giao dịch kể trên cũng cách xa ký túc xá khoảng 150 km.

Tại buổi làm việc giữa ông Phan Diệu Chương và đại diện của VIB diễn ra ngày 16/12/2015, theo tính toán của bà Lê Việt Thu, Trưởng phòng tín dụng VIB, cộng cả số tiền 1.526,14 USD và tiền lãi phát sinh, ông Phan Diệu Chương cần phải trả cho VIB số tiền xấp xỉ 48 triệu đồng. Và đến thời điểm này, VIB thông báo dư nợ cả gốc lẫn lãi từ giao dịch này lên đến gần 100 triệu đồng!

Ông Chương cho rằng, việc ngân hàng giải quyết như vậy là không thể chấp nhận được khi cả chủ thẻ chính và phụ đều không hề chi tiêu.

“Thẻ này là thẻ tín chấp, tôi dùng uy tín của tôi, do VIB mời mở thẻ. Với cách giải quyết như vậy có nghĩa là ngân hàng đã đẩy rủi ro về phía khách hàng và không có trách nhiệm trong việc giải quyết rủi ro đó. Do vậy tôi không chấp nhận phải thanh toán số tiền cả gốc và lãi phát sinh,” ông Chương nói.

Cơ sở nào để VIB ép khách hàng?

Trao đổi với PV Infonet, ông Trần Ngọc Giang, đại diện khối Truyền thông VIB cho biết, dựa trên chứng từ giao dịch, VIB chưa có căn cứ xác nhận các giao dịch trên là từ thẻ giả, nên VIB không có trách nhiệm trong việc này. Để chứng minh VIB không có trách nhiệm, ông Giang đã dẫn chứng một loạt các quy định chứng minh việc khách hàng phải chịu hoàn toàn rủi ro.

“Chiểu theo quy định trong tra soát của MasterCard thì các giao dịch này sẽ không được hoàn trả cho khách hàng. Đây là các giao dịch mua hàng trực tiếp (Card Present) tại thị trường Mỹ và theo quy định trong tra soát hiện nay có một số điều quy định riêng cho các giao dịch phát sinh tại Mỹ có tính chất ưu tiên hơn cho Mỹ. Cụ thể như sau: Tại thị trường Mỹ, hiện tại chưa bị ràng buộc về quy định chuyển giao Chip – Từ do vậy, các giao dịch tại Mỹ vẫn được bảo vệ với các giao dịch từ, mặc dù thẻ chi tiêu là thẻ Chip trong trường hợp Merchant cung cấp được các chứng từ hợp lệ trong tra soát. Trong trường hợp này, họ đã cung cấp được hóa đơn bán hàng có chữ ký, như vậy đã thỏa mãn điều kiện trong tra soát,” ông Trần Ngọc Giang khẳng định.

Điều kỳ lạ ở chỗ, mặc dù VIB khẳng định không thể khẳng định giao dịch đó là thẻ giả, nhưng chính giao dịch này lại để lộ ra lỗ hổng chết người trong hệ thống bảo mật của ngân hàng. Theo Giám đốc khối bán lẻ của một ngân hàng TMCP, về nguyên tắc, bất kỳ một giao dịch nào của thẻ phụ, chủ thẻ chính cần phải nhận được tin nhắn thông báo từ ngân hàng, chỉ khi chủ thẻ chính xác nhận đồng ý, giao dịch mới được thực hiện. Tuy nhiên, ông Phan Diệu Chương khẳng định không hề nhận được tin nhắn nào từ VIB cho 3 giao dịch trên. Phía ngân hàng VIB cũng không cung cấp được bằng chứng đã gửi tin nhắn cho khách hàng.

Trong khi đó, bà Lê Việt Thu vẫn một mực khẳng định: “Theo quy trình, khi có giao dịch cần tra soát, khách hàng vẫn phải có trách nhiệm thanh toán khoản chi này cùng lãi phát sinh. Nếu tra soát thành công, VIB sẽ hoàn trả số tiền đó cho khách hàng. Nhưng trong thời gian chờ tra soát để có kết quả cuối cùng, khách hàng vẫn phải có trách nhiệm thanh toán cho ngân hàng”.

Đó cũng là câu trả lời mà ông Chương nhận được sau 3 lần khiếu nại với ngân hàng từ đó đến nay. Tuy nhiên, khi được hỏi đến khi nào tra soát và khi nào có kết quả tra soát thì bà Thu cho biết “chưa thể trả lời”.

“Kể từ sau cuộc gặp giữa hai bên hồi tháng 12/2015 đến nay, phía VIB đã 2 lần gọi điện cho tôi nhưng họ vẫn một mực yêu cầu tôi phải trả hết cả gốc lẫn lãi. Hiện nay, VIB vẫn thông báo dư nợ cả gốc lẫn lãi từ giao dịch này lên đến gần 100 triệu đồng,” ông Phan Diệu Chương nói.

Cũng theo ông Chương, tại buổi gặp này, ông đã chịu xuống nước khi chấp nhận thanh toán 50% tổng giá trị các giao dịch cần tra soát, tuy nhiên, phía VIB vẫn không chấp nhận và buộc ông phải thanh toán toàn bộ số tiền gốc và lãi phát sinh.

Trao đổi với PV, Luật sư Trương Thanh Đức, Chủ tịch Công ty Luật BASICO, Chủ nhiệm CLB Pháp chế Ngân hàng khẳng định, trong trường hợp này, ông Phan Diệu Chương hoàn toàn có quyền từ chối đòi hỏi thanh toán từ phía VIB.

Infonet

CÙNG CHUYÊN MỤC

MSB lọt TOP 50 Công ty kinh doanh hiệu quả nhất Việt Nam năm 2024

15:30 , 12/12/2024Giao dịch qua TPBank bị gián đoạn

14:20 , 12/12/2024