VDSC: Việt Nam sẽ chưa được xem xét vào danh sách tiềm năng của MSCI

Mặc dù vậy, với việc Argentina có thể được xem xét thăng hạng lên thị trường mới nổi, Nigeria được phân loại vào nhóm thị trường “độc lập” (standalone market) và Pakistan vào nhóm thị trường mới nổi thì tỷ trọng của Việt Nam trong MSCI Frontier Markets Index có thể nâng lên mức 12,38% từ mức 3,57% theo giả lập của MSCI.

- 19-06-2017Sự kiện thông thể bỏ qua tuần này: MSCI công bố danh sách xếp loại thị trường, Quốc hội bỏ phiếu cho Nghị quyết xử lý nợ xấu

- 22-05-20179 cổ phiếu Việt Nam bao gồm SSI, SAB, HSG, NVL vào rổ MSCI Frontier 100 Index

- 16-05-2017Công bố danh mục MSCI Frontier Markets Small Cap: Thêm mới TCH, loại DRC và ITA

- 10-02-20172 cổ phiếu ROS và SAB lọt rổ MSCI Frontier Markets Index

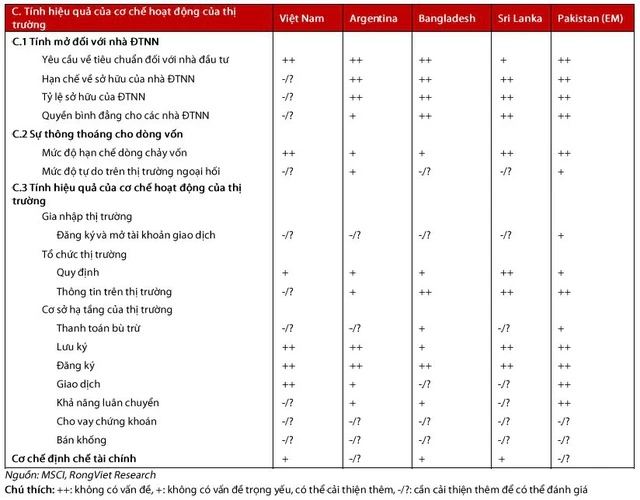

3h30 sáng ngày 21/06 (theo giờ Việt Nam), MSCI sẽ công bố kết quả phân hạng thị trường. Diễn biến thị trường một phần cũng đang phản ánh kỳ vọng của nhà đầu tư đối việc TTCK có cơ hội được thăng hạng từ thị trường cận biên lên mới nổi. Có 3 nhóm tiêu chính (A), (B), (C) MSCI dùng để phân hạng thị trường. Bộ phận phân tích CTCK Rồng Việt đã thống kê lại các tiêu chí nhằm đánh giá khả năng được xem xét của TTCK Việt Nam.

Chú thích: ++: không có vấn đề, +: không có vấn đề trọng yếu, có thể cải thiện thêm, -/?: cần cải thiện thêm để có thể đánh giá

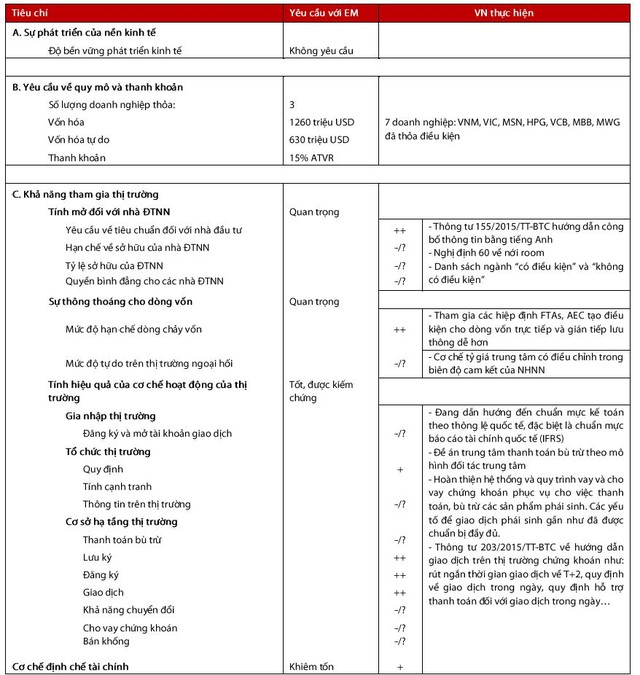

Đầu tiên là nhóm (A) liên quan đến sự phát triển của nền kinh tế - chỉ nhằm phân loại giữa thị trường phát triển và thị trường mới nổi nên không có vai trò trọng yếu trong việc xem xét nâng hạng giữa thị trường cận biên và mới nổi.

Nhóm (B) là nhóm tiêu chí định lượng, xác định dựa trên những yêu cầu tối thiểu về vốn hóa, vốn hóa tự do lưu hành và thanh khoản để có thể đầu tư của MSCI. Nhóm (B) là nhóm tiêu chí định lượng, xác định dựa trên những yêu cầu tối thiểu về vốn hóa, vốn hóa tự do lưu hành và thanh khoản để có thể đầu tư của MSCI. Số lượng doanh nghiệp tối thiểu phải thỏa điều kiện là 3 doanh nghiệp và hiện tại Việt Nam đã có 7 doanh nghiệp đạt yêu cầu là VNM, VIC, MSN, HPG, MWG, MBB, VCB, trong khi trong kỳ review năm 2016, theo chúng tôi ước tính chỉ có 3 doanh nghiệp là VNM, VIC và MSN.

Nhóm (C) lại mang tính chất định tính hơn, gồm 18 tiêu chí nhỏ hơn là tập hợp các vấn đề quan tâm của các nhà đầu tư tổ chức quốc tế khi đầu tư vào một thị trường. Trong lần đánh giá gần đây vào năm 2016 thì hầu như không có sự thay đổi đáng kể so với năm 2015. Nhóm tiêu chí về “tính mở đối với nhà đầu tư nước ngoài” khá quan trọng thì Việt Nam vẫn còn chưa hoàn thiện được nhiều trong khi các thị trường khác như Pakistan (đã được thăng hạng), Argentina, Bangladesh, Sri Lanka đều không gặp vấn đề ở nhóm tiêu chí này. Vấn đề về sở hữu của nhà đầu tư nước ngoài mặc dù đã được tiến hành cải thiện từ cuối năm 2015 nhưng đến nay thì quá trình mở room ở các công ty vẫn còn tương đối chậm. Kế đến, tiêu chí về “mức độ tự do trên thị trường ngoại hối” vẫn còn bị bỏ ngõ do việc chuyển đổi giữa VND và ngoại tệ khi chuyển tiền ra còn một số hạn chế nhất định. Bên cạnh đó, MSCI cũng đánh giá thanh khoản trên thị trường onshore còn khá thấp. Các chỉ tiêu về “cơ sở hạ tầng của thị trường” cũng mới chỉ được hoàn thiện 3/7 chỉ tiêu. Tuy vậy, nếu nhìn sang Pakistan hoặc Argentina – thị trường được kỳ vọng vào danh sách xem xét trong lần review sắp tới thì có lẽ tiêu chí này không trọng yếu lắm.

Do vậy, chúng tôi thiên về kịch bản Việt Nam sẽ chưa được xem xét vào danh sách tiềm năng trong lần xem xét vào ngày 21/06 sắp tới.

Mặc dù vậy, với việc Argentina có thể được xem xét thăng hạng lên thị trường mới nổi, Nigeria được phân loại vào nhóm thị trường “độc lập” (standalone market) và Pakistan vào nhóm thị trường mới nổi thì tỷ trọng của Việt Nam trong MSCI Frontier Markets Index có thể nâng lên mức 12,38% từ mức 3,57% theo giả lập của MSCI. Điều này cũng tạo ra cơ hội thu hút dòng vốn ngoại đối với TTCK Việt Nam trong thời gian sắp tới.