Vì sao cho vay ngang hàng bùng nổ trên thế giới?

Sự bùng nổ của các tổ chức cho vay ngang hàng trên thế giới được cho là mô hình thành công nhất của fintech – xu hướng mới kết hợp giữa công nghệ và tài chính.

- 18-09-2016Ngân hàng bán lẻ hãy "dè chừng" với mô hình kinh doanh này!

- 16-05-2016Ngân hàng này cho phép bạn vay tiền và trả lại bằng ... rác

- 15-12-2015Ngành ngân hàng sắp có những Uber và Airbnb?

- 28-09-2014Đối thủ của ngành ngân hàng

Trong thời lãi suất thấp như hiện nay, người gửi tiền tiết kiệm chẳng thu được bao nhiêu lời lãi nếu đem tiền vào ngân hàng gửi. Ngược lại, người đi vay có lúc phải trả mức lãi suất lên tới 2 con số, đặc biệt trong trường hợp vay thẻ tín dụng.

Nghịch lý này tạo ra một thị trường màu mỡ cho những người muốn kết nối người dư thừa tiền với người cần tiền. Sự bùng nổ của các tổ chức cho vay ngang hàng (kết nối trực tiếp 2 người với nhau mà không cần qua các ngân hàng rắc rối) trên thế giới được cho là mô hình thành công nhất của fintech – xu hướng mới kết hợp giữa công nghệ và tài chính. Cuối năm 2014, khi mà Lending Club (công ty cho vay P2P lớn nhất) niêm yết cổ phiếu, nhiều người thậm chí đã nghĩ đến bong bóng công nghệ của thời kỳ cuối những năm 1990.

Để hiểu hơn về mô hình này, có thể so sánh nó với những cái tên nổi đình nổi đám của nền kinh tế chia sẻ. Uber kết nối người có nhu cầu di chuyển với người có xe ô tô rỗi rãi, Airbnb kết nối người có nhu cầu về chỗ ở với người thừa chỗ, còn Lending Club kết nối người cần tiền với người thừa tiền. Các công ty này đã làm thay vai trò của ngân hàng, tạo ra một hệ thống mà trong đó hai bên có thể trực tiếp liên lạc và thỏa thuận với nhau. Chúng chấm điểm tín dụng và thu phí cho việc kết nối, chứ không phải từ chênh lệch giữa lãi suất cho vay và lãi suất huy động.

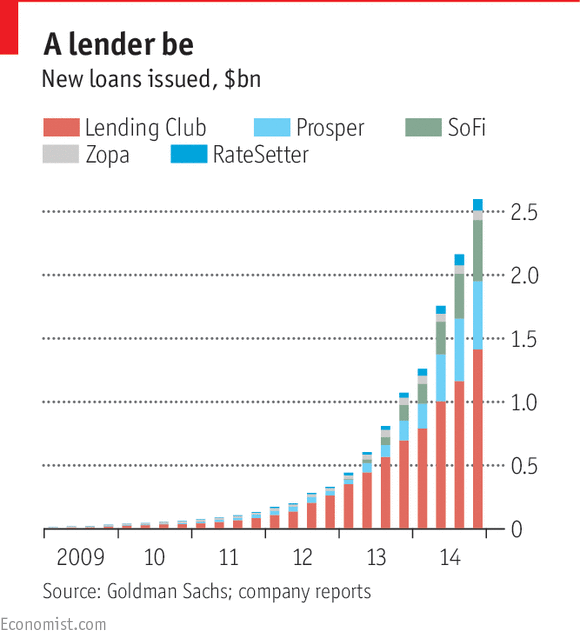

Hiện trên thế giới có 5 công ty lớn nhất: Lending Club, Prosper, SoFi (đều ở San Francisco), Zopa và RateSetter (ở London), tạo ra khoảng 1 triệu khoản vay. Ở châu Âu và Trung Quốc các mô hình này cũng phát triển khá mạnh mẽ dù với quy mô nhỏ hơn.

Giá trị các khoản vay mà các công ty cho vay ngang hàng phát hành đã tăng lên rất nhanh.

Nếu so với thị trường tín dụng 3.000 tỷ USD chỉ ở nước Mỹ thì các công ty cho vay ngang hàng vẫn còn rất nhỏ bé. Tuy nhiên, cứ 9 tháng quy mô của chúng lại tăng gấp đôi. Khởi nguồn là nơi cung cấp tín dụng tiêu dùng, cạnh tranh với thẻ tín dụng của các ngân hàng truyền thống, các công ty này đã mở rộng sang cả các khoản vay cho doanh nghiệp nhỏ, nợ sinh viên và cả vay thế chấp.

Hầu hết các công ty cho vay ngang hàng đều được thành lập từ trước khủng hoảng tài chính, nhưng chúng chỉ phát triển mạnh sau khi khủng hoảng nổ ra và kết thúc. Nguyên nhân là bởi sau khủng hoảng các ngân hàng truyền thống đều siết chặt quy định và do đó có một lượng lớn người cần vay tiền mà không được đáp ứng. Ở Mỹ, kể cả những người vẫn có thể vay ở nguồn truyền thống cũng sớm nhận ra rằng các công ty cho vay ngang hàng cung cấp dịch vụ tốt hơn, hấp dẫn hơn.

Điểm tín dụng là thứ vẫn giữ được tính ổn định dù cho đang ở trong chu kỳ kinh tế nào, bởi vậy khi mà không dựa vào chênh lệch giữa hai loại lãi suất cho vay và huy động để kiếm lời, dù các NHTW có hạ lãi suất cơ bản thấp đến đâu thì các tổ chức cho vay ngang hàng cũng không bị ảnh hưởng. Nhiều người đi vay đang trả lãi suất 18% cho thẻ tín dụng chỉ phải mức lãi 14% cho các công ty cho vay ngang hàng. Còn người cho vay có được cơ hội đầu tư hấp dẫn khi cho những người lạ mặt trên mạng Internet vay tiền.

Các ngân hàng thường ở trong thế phòng ngự, cố gắng làm vui lòng các nhà quản lý luôn muốn phòng ngừa rủi ro. Quy trình thẩm định cho vay thật rắc rối với nhiều bước kiểm tra ngặt nghèo. Nhưng các công ty cho vay ngang hàng không phải chịu sức ép ấy và do đó có thể thử sức với những cách mới. Họ đã làm như thế nào?

Tất cả các công ty đều bắt đầu đánh giá người đi vay tiềm năng bằng cách nhìn vào những dữ liệu người tiêu dùng mà các cơ quan xếp hạng tín dụng như FICO hay Experian công bố; sau đó kết hợp với những dữ liệu khác như lịch sử nghề nghiệp, bảng lương, lịch sử giao dịch của các tài khoản ngân hàng…

Các công ty cho vay ngang hàng sử dụng bộ dữ liệu đồ sộ hơn nhiều lần so với các ngân hàng truyền thống. Các dữ liệu được đào sâu để nghiên cứu hành vi của khách hàng, như họ có thường xuyên sử dụng thẻ tín dụng để rút tiền mặt không hay mỗi tháng họ sẽ chi tiêu tối thiểu là bao nhiêu. “Chúng tôi không cần thiết phải có nhiều dữ liệu nhưng chắc chắn chúng tôi phân tích dữ liệu tốt hơn bất kỳ ai", ông chủ của Zopa là Giles Andrews nói.

Kreditech, một startup của Đức chuyên cung cấp các khoản vay ngắn hạn ở nhiều nước từ Peru đến Ba Lan, cho biết sẽ sử dụng khoảng 20.000 điểm dữ liệu để quyết định gia hạn cho một khoản vay lãi suất cao. Để xác minh tính trung thực của khách hàng, ngoài dữ liệu Facebook để xác định danh tính còn phải kể đến những dữ liệu về hành vi người dùng khi điền vào các đơn trực tuyến: anh ta có hay sử dụng chữ cái viết hoa không, di chuột nhanh hay chậm trong quá trình điền…

"Đánh hơi" được tiềm năng phát triển của cho vay ngang hàng, John Mack (một lãnh đạo cũ của Morgan Stanley) và cả cựu Bộ trưởng Tài chính Mỹ Larry Summers đều có ghế trong hội đồng quản trị của Lending Club. Goldman Sachs ước tính rằng khi lên đến đỉnh cao các tổ chức cho vay ngang hàng có thể khiến lợi nhuận của các ngân hàng Mỹ giảm 11 tỷ USD, tương đương 7%. Đó là con số không nhỏ nhưng vẫn có thể chịu đựng được.

CÙNG CHUYÊN MỤC