Vụ ATA đột ngột lỗ 400 tỷ do hàng tồn kho và công nợ "bốc hơi": Công ty kiểm toán và ban lãnh đạo công ty nói gì?

Theo quy định hiện hành thì khi rơi vào 1 trong 2 trường hợp âm vốn chủ hoặc kiểm toán không đưa ra ý kiến, cổ phiếu công ty đó sẽ bị hủy niêm yết. ATA hiện đang rơi vào cả 2 trường hợp này.

- 23-08-2016Sau Gỗ Trường Thành, lại thêm một doanh nghiệp niêm yết lỗ hàng trăm tỷ vì hàng tồn kho biến mất

- 08-08-2016Lỗ nghìn tỷ, cổ phiếu TTF bị đưa vào diện kiểm soát đặc biệt kể từ ngày 09/08

- 05-08-2016Scandal kiểm kê thiếu hàng tồn kho tại Gỗ Trường Thành có thể khiến các ngân hàng sau "đứng ngồi không yên”

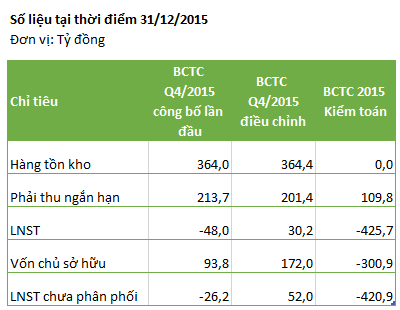

CTCP NTACO (ATA) vừa công bố báo cáo tài chính kiểm toán năm 2015 với những số liệu gây “sốc” cho nhà đầu tư khi bất ngờ báo lỗ 426 tỷ đồng dù báo cáo tự lập trước đó, công ty ghi nhận khoản lợi nhuận hơn 30 tỷ đồng.

Đáng chú ý, khoản mục hàng tồn kho của ATA đã “bốc hơi” hoàn toàn và chỉ là con số 0 tròn trĩnh trong báo cáo kiểm toán. Trước đó, trong báo cáo tự lập được công bố, ATA ghi nhận số dư hàng tồn kho xấp xỉ 365 tỷ đồng và việc hàng tồn kho biến mất đã khiến ATA ghi nhận khoản lỗ đột biến trong năm 2015.

Kiểm toán không đủ cơ sở xác định hàng tồn kho

Trong BCTC năm 2015 được kiểm toán, Công ty TNHH Kiểm toán và Tư vấn A&C đã từ chối đưa ra ý kiến. A&C cho biết kiểm toán đã không được chứng kiến việc kiểm kê thực tế hàng tồn kho tại thời điểm ngày 31/12/2015 và ngày 31/12/2014 với giá trị được ghi nhận trên Bảng cân đối kế toán lần lượt là hơn 364,37 tỷ đồng và hơn 398,8 tỷ đồng.

Công ty kiểm toán đã thực hiện các thủ tục kiểm toán thay thế, tuy nhiên các thủ tục kiểm toán thay thế cũng không cung cấp được đầy đủ bằng chứng kiểm toán thích hợp đối với số lượng nguyên vật liệu, công cụ dụng cụ và thành thẩm tồn kho tại ngày 31/12/2015 cũng như giá trị chi phí sản xuất kinh doanh dở dang tại ngày này.

Căn cứ kết quả kiểm kê, Ban Tổng giám đốc Công ty xác định thực tế trong kho không còn tồn nguyên vật liệu, công cụ dụng cụ và thành phẩm nên đã trình Hội đồng quản trị phương án xử lý tổn thất bằng cách hạch toán toàn bộ giá trị hàng tồn kho vào chi phí khác trong năm 2015.

Do không được cung cấp đầy đủ tài liệu liên quan đến hạch toán kế toán hàng tồn kho trong năm 2015 và các năm trước nên công ty kiểm toán không có căn cứ để xác định việc hạch toán toàn bộ hàng tồn kho vào chi phí năm 2015 là phù hợp.

Số liệu tài chính của ATA biến động chóng mặt sau các lần công bố

Công ty kiểm toán cũng đã thực hiện gửi thư xác nhận công nợ phải thu, phải trả đến các đối tượng liên quan. Tuy nhiên đến thời điểm phát hành báo cáo kiểm toán này công ty kiểm toán không thu thập được bất cứ thư xác nhận phản hồi nào. Bên cạnh đó, sổ kế toán chi tiết công nợ phải thu, phải trả của một số đối tượng hạch toán một số nghiệp vụ có nội dung không phù hợp. Công ty kiểm toán cũng không được cung cấp đầy đủ hồ sơ, chứng từ chứng minh cho các khoản công nợ phải thu, phải trả.

Ngoài ra, công ty kiểm toán còn đưa ra ý kiến nhấn mạnh về việc khoản nợ ngắn hạn của công ty đã vượt quá tài sản ngắn hạn. Những điều kiện này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của Công ty.

Lãnh đạo ATA phản đối, cổ phiếu đối diện nguy cơ hủy niêm yết bắt buộc

Không đồng ý với kết luận của kiểm toán, ban lãnh đạo ATA đã gửi khiếu nại lên Bộ Tài chính, UBCK, Sở giao dịch chứng khoán vì A&C đã "từ chối đưa ra ý kiến" trong báo cáo kiểm toán, khiếu nại cơ quan pháp luật làm rõ trách nhiệm của Ban giám đốc cũ, đơn vị kiểm toán Tư vấn Đất Việt tại Hà Nội (đơn vị kiểm toán cũ) và A&C (đơn vị kiểm toán mới).

Theo ban lãnh đạo ATA, Ban giám đốc mới điều hành công ty từ tháng 11/2015 và đã thuê A&C thực hiện kiểm tra tất cả các khoản mục trọng yếu bằng các biện pháp nghiệp vụ kế toán, kiểm kê hàng hóa thực tế nhằm đưa ra báo cáo tài chính 2015 trên cở sở trung thực và hợp lý.

Trên cơ sở đó, Ban Giám đốc mới đã xóa sổ hàng tồn kho không tồn tại trên thực tế từ những năm trước (364 tỷ) và lập dự phòng các khoản phải thu (119,6 tỷ đồng). Kết quả, VCSH của công ty sau kiểm toán là âm 301 tỷ đồng.

Theo Ban lãnh đạo ATA, trong quá trình thực hiện, A&C đã cùng công ty thống nhất xác nhận số liệu trên BCTC năm 2015, xóa sổ hoặc lập dự phòng đầy đủ cho những khoản mục nghi ngờ. Chính vì vậy, BGĐ mới tin tưởng báo cáo lỗ nặng sau kiểm toán sẽ được công ty kiểm toán xác nhận là trung thực và hợp lý.

Tuy nhiên, sau bao nỗ lực xác minh tài sản, công nợ, công ty kiểm toán đã “từ chối đưa ra ý kiến”, đây là điều rất khó hiểu bởi ban lãnh đạo mới của ATA đã hợp tác đầy đủ, cung cấp đủ hồ sơ, chấp nhận xóa sổ và lập dự phòng đầy đủ theo “tư vấn” của công ty kiểm toán.

Ban lãnh đạo ATA cho rằng nếu có những vấn đề chưa thỏa mãn, công ty kiểm toán có thể đưa ra ý kiến “ngoại trừ” hoặc “không đồng ý”, chỉ đích danh những khoản mục còn chưa thống nhất để các NĐT có thể đánh giá tình hình tài chính của công ty.

Không những vậy, ATA đã nhiều lần yêu cầu công ty kiểm toán cho ý kiến rõ ràng nhưng đều được trả lời “chuẩn mực kiểm toán chỉ được trả lời như vậy”. Ban lãnh đạo ATA không đồng ý với dạng ý kiến né tránh của kiểm toán, và cũng chính vì vậy cho đến nay BCTC năm 2015 của ATA vẫn chưa được công ty kiểm toán thông qua.

Biến động giá cổ phiếu ATA trong 1 năm

Được biết, theo quy định hiện hành thì khi rơi vào 1 trong 2 trường hợp âm VCSH hoặc kiểm toán không đưa ra ý kiến, cổ phiếu công ty đó sẽ bị hủy niêm yết và ATA hiện đang rơi vào cả 2 trường hợp này.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC