Bộ Tài chính không muốn ưu đãi quá cao cho đặc khu kinh tế

Góp ý cho hồ sơ dự thảo Luật đơn vị hành chính kinh tế đặc biệt, Bộ Tài chính bày tỏ không đồng tình với cơ chế đặc biệt cho đặc khu kinh tế và đề nghị ban soạn thảo loại bỏ các cơ chế đặc biệt này.

- 27-08-2017Đề xuất 75 chính sách đặc thù để phát triển đặc khu kinh tế Vân Đồn

- 26-08-2017Đặc khu kinh tế Việt dự kiến còn 69 ngành kinh doanh có điều kiện

- 26-08-2017Lập đặc khu kinh tế: “Thời gian chạy đà tương đối dài”

Bộ Kế hoạch và Đầu tư đang lấy ý kiến dự thảo Luật đơn vị hành chính - kinh tế đặc biệt , trong đó có nhiều ưu đãi vượt trội cho đặc khu kinh tế.

Khoản 3 điều 16 dự thảo quy định “tổ chức kinh tế, doanh nghiệp có vốn đầu tư nước ngoài được thế chấp tài sản gắn liền với đất trong đơn vị hành chính - kinh tế đặc biệt tại các tổ chức tín dụng nước ngoài để vay vốn đầu tư”.

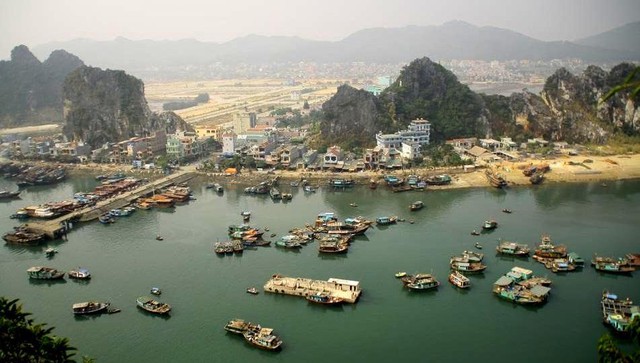

3 đặc khu kinh tế sẽ thành lập là Vân Đồn (Quảng Ninh), Phú Quốc (Kiên Giang) và Bắc Vân Phong (Khánh Hòa)

Tuy nhiên, Bộ Tài chính đề nghị bỏ quy định này. Bởi vì về nguyên tắc, tài sản thế chấp vay vốn tại tổ chức tín dụng sẽ bị tổ chức tín dụng xử lý thu hồi, bán để thu hồi nợ khi người vay không trả được nợ. Như vậy, nếu cho tổ chức kinh tế thuê đất (trả tiền thuê hàng năm) dùng quyền sử dụng đất thuê để thế chấp vay vốn thì DN phá sản, không trả được nợ vay, tổ chức tín dụng sẽ không xử lý được tài sản đảm bảo.

Dự thảo của Bộ KH-ĐT cũng quy định ưu đãi giảm 10% tiền sử dụng đất đối với tổ chức kinh tế, người Việt Nam định cư ở nước ngoài, doanh nghiệp có vốn đầu tư nước ngoài được giao đất để thực hiện dự án đầu tư xây dựng nhà ở để bán hoặc để bán kết hợp cho thuê.

Tuy nhiên, Bộ Tài chính lại đề nghị Bộ KH-ĐT cân nhắc. Bởi, việc giảm 10% tiền sử dụng đất thì đối tượng được hưởng là người mua nhà, nên chính sách này “ít tác động đến hoạt động sản xuất, kinh doanh trên địa bàn”.

Với đề nghị thành lập các quỹ tài chính nhà nước ngoài ngân sách tại đặc khu như Quỹ đầu tư phát triển, quỹ xúc tiến đầu tư, thương mại và du lịch, Bộ Tài chính cũng đề nghị cân nhắc không quy định thành lập vì Thủ tướng đã có Chỉ thị nêu rõ chỉ thành lập quỹ trong điều kiện cần thiết.

Bộ Tài chính cũng không đồng tình với việc để lại toàn bộ số thu nội địa phát sinh trên địa bàn đặc khu vì như thế “sẽ phải điều chỉnh tỷ lệ điều tiết giữa ngân sách trung ương và địa phương”. Thay vào đó, chỉ nên để lại toàn bộ số tăng thu trên địa bàn đặc khu trong một thời gian nhất định.

Bộ này còn đề nghị bỏ quy định đặc khu được phép bội chi (tiêu nhiều hơn thu) và Luật Ngân sách nhà nước chỉ cho phép bội chi ngân sách cấp tỉnh. “Việc cho phép ngân sách cấp huyện cũng được phép bội chi sẽ dẫn đến mất an ninh tài chính”, Bộ Tài chính lo ngại.

Bộ Tài chính cũng muốn bỏ quy định cho công chức, viên chức ở đặc khu Phú Quốc được hưởng phụ cấp thêm 50% mức lương tối thiểu vùng và các khoản phụ cấp khác như phụ cấp đặc biệt, phụ cấp khu vực,... do các đối tượng này đã được áp dụng mức lương cơ sở không quá 2 lần mức lương cơ sở quy định chung cho cả nước.

Bộ Tài chính cũng không đồng tình ưu đãi thuế tiêu thụ đặc biệt với casino, trò chơi điện tử có thưởng ở mức 25%; kinh doanh đặt cược là 21%. Thay vào đó, Bộ này tiếp tục đề nghị áp dụng lần lượt là 35% và 30% như hiện nay. Lập luận của Bộ Tài chính rằng đây là sắc thuế gián thu, đánh vào hàng hóa dịch vụ cần hạn chế tiêu dùng.

Đặc biệt, các nội dung ưu đãi về thuế, phí khác, Bộ Tài chính tiếp tục bảo lưu là nên ở mức vừa phải. Do cả 3 đặc khu lần đầu tiên được hình thành tại Việt Nam, việc quy định mức độ ưu đãi về thuế cao quá ngay từ ban đầu, không cân nhắc đến tính phù hợp với bản chất của sắc thuế cũng như năng lực quản lý của cơ quan nhà nước tại đặc khu có thể “sẽ tác động ngược đối với sự phát triển kinh tế - xã hội và môi trường” của 3 đặc khu này.

Vietnamnet

CÙNG CHUYÊN MỤC