Bốn "đại gia bán kem" ở Việt Nam đang phân chia thị phần ra sao?

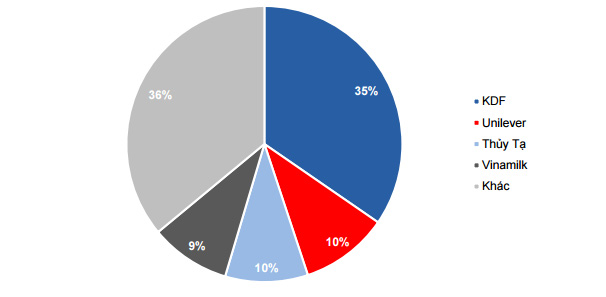

Ngoài Kido Foods đang thống lĩnh thị trường với 35% thị phần, 3 “ông lớn” khác đang so kè về thị phần là Unilever/Wall’s (10%), Thủy Tạ (10%), và Vinamilk (9%).

- 08-05-2017Thị phần kem trội hơn cả Vinamilk & Tràng Tiền, nhưng 3 nhà hàng đắc địa sát bờ hồ Hoàn Kiếm mới là nơi thu lãi khủng cho Thủy Tạ

- 24-04-2017ĐHĐCĐ HSC: Mục tiêu thị phần môi giới 2017 tăng lên 12,3%, nâng cổ tức tiền mặt 2016 lên 17%

- 11-04-2017Ồ ạt mở rộng chẳng kém gì doanh nghiệp điện máy, PNJ đang nắm trong tay hơn 1/4 thị phần trang sức vàng

CTCP Thực phẩm Đông lạnh Kido - Kido Foods (KDF), công ty con của Tập đoàn Kido có kế hoạch niêm yết cổ phiếu trên sàn Upcom vào quý 3 tới. KDF nắm giữ 35% thị phần mảng kem trong năm 2016 và là nhà sản xuất kem lớn nhất với mạng lưới phân phối hơn 70.000 điểm bán, trong đó 50.000 POS (tủ lạnh) do chính công ty sở hữu, KDF sở hữu 2 trong top 3 thương hiệu kem hàng đầu tại Việt Nam là Merino và Celano. Tổng doanh thu bán lẻ từ các điểm bán hàng này đạt khoản 2,7 nghìn tỷ đồng trong năm 2016.

Theo công ty nghiên cứu thị trường Vietnam Market Intelligence (EMI), Merino và Celano nằm trong nhóm top 3 thương hiệu nổi bật nhất và là các thương hiệu kem thường được sử dụng nhiều nhất tại Việt Nam. Merino nhắm đến nhóm khách hàng trẻ và phổ thông (5-25 tuổi) trong khi Celano nhắm đến khách hàng cao cấp và lớn tuổi hơn (trong khoảng 25-40 tuổi).

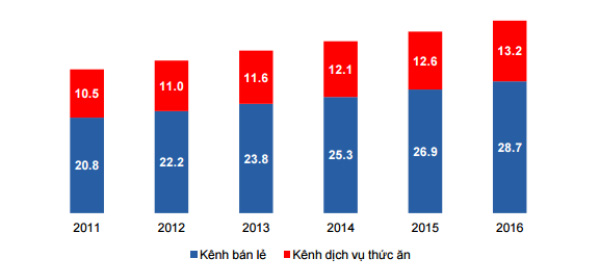

Diễn biến tiêu thụ kem tại Việt Nam qua các năm. ĐVT: nghìn tấn. Nguồn: EMI, VCSC.

Kết quả khảo sát của EMI cho thấy, tiêu thu kẹm tại Việt Nam đã tăng 15%/năm tính theo giá trị giai đoạn 2013-2016, bao gồm tăng trưởng sản lượng 6%/năm. Khoảng 70% lượng kem tại Việt Nam được bán thông qua các điểm bán lẻ theo hình thức kem ăn ngay hoặc kem hộp mang về, trong khi 30% còn lại được bán thông qua các cửa hàng dịch vụ ăn uống như nhà hàng, quán cà phê, thường có giá cao hơn.

Cũng theo EMI, ngoài KDF đang thống lĩnh thị trường với 35% thị phần, 3 “ông lớn” khác đang so kè về thị phần là Unilever/Wall’s (10%), Thủy Tạ (10%), và Vinamilk (9%). 36% thị phần còn lại thuộc về các cửa hàng kem cao cấp ở thành thị, và các DN nhỏ lẻ với các sản phẩm rẻ tiền đang thống trị khu vực nông thôn.

Thị phần thị trường kem Việt Nam năm 2016. Nguồn: EMI, VCSC.

Với người tiêu dùng ở các khu đô thị Việt Nam, thương hiệu kem Wall’s không còn xa lạ. Lần đầu tiên tham gia thị trường Việt Nam vào năm 1997 với việc đầu tư nhà máy 22 triệu USD tại thành phố Hồ Chí Minh, nhà máy sản xuất kem lớn nhất Việt Nam vào thời điểm đó. Tuy nhiên, Wall's nhanh chóng nhận thất bại và phải rút khỏi thị trường Việt Nam vào năm 2003 và bán nhà máy lại cho Kido, công ty mẹ của KDF.

Năm 2008, ngay sau khi thời hạn thỏa thuận không cạnh tranh với Kido kết thúc, Wall's ngay lập tức trở lại Việt Nam nhưng lần này với sản phẩm nhâp khẩu từ Thái Lan chứ không sản xuất kem tại Việt Nam như trước. Do cần bảo quản lạnh, vận chuyển kem từ Thái Lan có thể có chi phí khá cao. Do vậy, Wall's rất thận trong trong việc lựa chọn các loại sản phẩm lưu kho (SKU) để mang đến Việt Nam. Wall's chỉ mang khoảng 20 SKU đến Việt Nam. Điều này, cùng với thực tế không có cơ sở sản xuất nào trong nước làm giảm tốc độ phản ứng cho vấn đề hết hàng tồn kho, khiến Wall's gặp bất lợi so với KDF trong việc đàm phán với các điểm bán lẻ, đặc biệt là tại các cửa hàng thương mại truyền thống.

Mặc dù vậy, Wall’s vẫn là nhà sản xuất kem hàng đầu khu vực với 70% thị phần tại Indonesia, 61% thị phần tại Thái Lan, 52% thị phần tại Philipines, và 33% thị phần tại Malaysia. Với 10% thị phần vào năm 2016, doanh thu của Wall’s tại Việt Nam đạt 115 triệu USD.

Chỉ số các thương hiệu được sử dụng nhiều nhất ở Việt Nam và chỉ số Nhận diện thương hiệu của các nhãn hàng kem hàng đầu ở Việt Nam. Nguồn: EMI, VCSC.

Đối thủ tiềm tàng của cả Wall’s và KDF chính là Vinamilk. Doanh nghiệp sữa lớn nhất Việt Nam vẫn chưa đẩy mạnh kinh doanh mảng kem. Điều này dễ hiểu khi tổng quy mô thị trường kem ở Việt Nam chỉ tương đương 6% tổng doanh thu của Vinamilk năm 2016. Dù vậy, Vinamilk vẫn đang chiếm lĩnh 10% thị phần trong mảng kem. Với thương hiệu và hệ thống phân phối sẵn có, khi Vinamilk chú trọng đẩy mạnh mảng kem, các công ty trong ngành hiện tại sẽ phải đối mặt với áp lực cạnh tranh mạnh mẽ hơn.

Hiện tại, danh mục sản phẩm kem của Vinamilk bao gồm 50 loại SKU (so với khoản 20 của Wall's và 200 của KDF) với 4 thương hiệu: Kem hôp Vinamilk (sử dụng tại nhà), Delight, Nhóc Kem (kem đá), và Twin Cows. Vinamilk và Nhóc Kem cạnh tranh trong phân khúc giá rẻ với các hương vị cơ bản, trong khi Twin Cows được triển khai năm 2015, là thử thách đầu tiên của Vinamilk khi thâm nhập vào phân khúc cao cấp.

Trong nhóm “tứ đại gia” Thủy Tạ là thương hiệu lâu năm nhất nhưng vẫn chưa cho thấy sự bứt phá về thị phần khi chỉ giới hạn thị trường tại Hà Nội. Được thành lập năm 1945 tại Hà Nội, Thủy Tạ là một trong số các thương hiệu kem đầu tiên ở Việt Nam. Đến nay, công ty vận hành một số nhà hàng và tiệm cà phê, thay vì chỉ tập trung vào mảng phân phối bán lẻ kem.

Ở phân khúc cao cấp, còn phải kể đến các cửa hàng kem ở các đô thị lớn với các thương hiệu như Fanny, Bud’s, Haagen-Dazs. Kem từ các chuỗi cửa hàng này thường có có giá cao hơn gấp vài lần so với kem bán lẻ. Do đó, đây là một phân khúc riêng biệt và không phải là đối thủ cạnh tranh trực tiếp với các công ty tập trung bán lẻ như KDF, Wall's và Vinamilk.

Infonet

CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024