Chính sách tiền tệ đang được nới lỏng?

NHNN đang đẩy mạnh cung tiền ra nền kinh tế, hay nói cách khác, chính sách tiền tệ của NHNN đang được nới lỏng mạnh mẽ trong năm nay, đặc biệt là so với năm 2015.

-

Biến số lạm phát trong nước luôn cần được dự đoán, phân tích khi muốn biết đường hướng của chính sách tiền tệ và lãi suất ở Việt Nam

-

Một khi đã đạt đến các ngưỡng an toàn và các cân nhắc vĩ mô tổng thể thì việc mua hay bán cần thiết phải dừng lại hoặc đảo chiều một cách cũng linh hoạt, thông qua điều chỉnh tỷ giá mua, bán tương ứng.

Tăng trưởng cho vay của các ngân hàng thương mại đang tăng tốc mạnh trong những tháng gần đây. Theo Tổng cục thống kê, nếu như đến 21/3, tăng trưởng tín dụng mới chỉ đạt 1,54% so với cuối năm 2015 (cùng kỳ năm trước tăng 1,25%), thì đến 20/4, tăng trưởng tín dụng đã vọt lên mức gần gấp đôi, 2,99%, theo báo cáo của Bộ Kế hoạch và đầu tư trình Chính phủ.

Trước thực tế này, một số người cho rằng Ngân hàng Nhà nước (NHNN) đang nới lỏng chính sách tiền tệ nhằm đáp ứng nhu cầu vay vốn của nền kinh tế. Nhưng cũng có người phản đối, cho rằng chưa có biểu hiệu nào chứng tỏ chính sách tiền tệ của NHNN đang được nới lỏng. Ví dụ, tỷ lệ dự trữ bắt buộc vẫn giữ nguyên, không hề kéo xuống thấp trong vài năm nay; tái cấp vốn cũng có liều lượng, cung ứng vốn qua các công cụ của NHNN không có biểu hiện của việc nới lỏng chính sách.

Nhưng nhìn vào số liệu thống kê của Tổng cục Thống kê về cung tiền M2, hay còn gọi là tổng phương tiện thanh toán, đến thời điểm 21/3/2016, M2 tăng 3,08% so với cuối năm 2015 (cùng kỳ năm trước tăng 2,09%). Một tháng sau, tính đến ngày 20/4, M2 đã tăng vọt lên 4,54% so với tháng 12/2015 (cùng kỳ năm 2015 là 2,57%), cũng theo báo cáo của Bộ Kế hoạch và đầu tư.

Như vậy, rõ ràng NHNN đang đẩy mạnh cung tiền ra nền kinh tế, hay nói cách khác, chính sách tiền tệ của NHNN đang được nới lỏng mạnh mẽ trong năm nay, đặc biệt là so với năm 2015.

Nhưng đến đây nẩy sinh ra một vấn đề, tại sao, theo như dư luận nhìn nhận từ thực tế nhiều ngân hàng đã tham gia cuộc đua tăng lãi suất huy động, mặt bằng lãi suất đang có xu hướng tăng lên, bất chấp thực tế là NHNN đã và đang nới lỏng mạnh chính sách tiền tệ, gia tăng cung tiền?

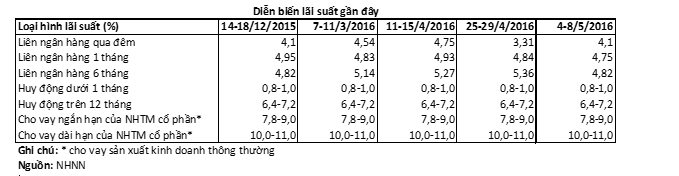

Trước tiên, nhìn vào bảng số liệu dưới đây của NHNN về diễn biến lãi suất huy động và cho vay trong 2 tháng qua so với cuối năm 2015, có thể thấy ngoại trừ lãi suất cho vay liên ngân hàng có biến động tương đối đáng kể (nhưng không theo chiều hướng tăng lên hay giảm đi rõ rệt), các lãi suất huy động và cho vay phổ biến của ngân hàng thương mại rất ổn định trong mấy tháng qua so với cuối năm 2015. Nếu giả sử những số liệu thống kê này của NHNN là chính xác và đáng tin cậy thì có thể khẳng định rằng chuyện lãi suất đang bị áp lực gia tăng nếu có xảy ra thì chỉ là mang tính cục bộ, ngắn hạn, chứ không thành xu hướng rõ rệt, có khả năng kéo dài.

Nhưng nếu đúng như vậy thì sẽ có người đặt vấn đề ngược lại là, nếu thực sự NHNN đang nới lỏng mạnh chính sách tiền tệ để gia tăng cung tiền thì tại sao lãi suất huy động và cho vay phổ biến của các ngân hàng thương mại lại không thể hiện xu hướng đi xuống như lẽ ra phải thế?

Lý do đơn giản cho vấn đề này là thực tế thì tăng trưởng tín dụng cũng đã tăng nhanh và mạnh. Như trên đã cho thấy, không chỉ tốc độ tăng trưởng cung tiền M2 mà cả tốc độ tăng trưởng tín dụng cũng đã gia tăng mạnh trong mấy tháng đầu năm nay so với cuối năm 2015. Nói các khác, gia tăng cung tiền đã và đang được thực hiện bám sát tốc độ và mục tiêu tăng trưởng tín dụng trong những tháng qua và có lẽ là cả thời gian tới với mục đích ổn định và, tham vọng hơn, tiến tới giảm dần lãi suất cho vay trung dài hạn.

Cũng sẽ có người đặt câu hỏi, tại sao tăng trưởng cung tiền M2 có tốc độ gia tăng lớn hơn đáng kể so với tăng trưởng tín dụng mà mặt bằng lãi suất lại không có dấu hiệu suy giảm?

Có thể trả lời câu hỏi này từ thực tế là mặc dù các ngân hàng cũng đã và đang đạt được mức tăng trưởng huy động cao hơn tăng trưởng tín dụng cho vay (ví dụ, tính đến 21/3, tăng trưởng huy động đạt 2,26% so với cuối năm 2015, trong khi tăng trưởng tín dụng chỉ là 1,54%), nhưng các ngân hàng thương mại luôn phải giữ lại một phần vốn huy động để giải quyết các nhu cầu nội tại như cân đối nguồn vốn, dự phòng và giải quyết nợ xấu, dự phòng rủi ro, và cho các mục đích đầu tư, kinh doanh …

Như vậy, mặc dù chính sách tiền tệ đang được nới lỏng, nhưng lượng tiền cung ứng gia tăng này không đi hết vào nền kinh tế thông qua kênh tín dụng của ngân hàng thương mại mà được các ngân hàng huy động và giữ lại một phần để đáp ứng các nhu cầu nội tại, từ đó làm nảy sinh chênh lệch giữa tốc độ tăng trưởng cung tiền (cũng như tốc độ tăng trưởng huy động) và tốc độ tăng trưởng tín dụng của hệ thống ngân hàng thương mại.

Từ phân tích trên, điều có thể rút ra là để các ngân hàng thương mại hạ lãi suất cho vay thì một trong những điều kiện tiên quyết là NHNN phải tiếp tục nới lỏng chính sách tiền tệ mạnh hơn nữa để gia tăng cung tiền nhằm hậu thuẫn cho các ngân hàng thương mại tăng cường huy động với lãi suất thấp hơn để cho vay cũng với lãi suất thấp hơn. Đương nhiên, rủi ro cho việc này là lạm phát sẽ gia tăng trở lại. Vì lạm phát mục tiêu năm nay đã được xác định ở mức 5% trong khi lạm phát thực tế 5 tháng đầu năm nay đã ở mức ước tính gần 2% nên dư địa để NHNN tăng mạnh hơn nữa cung tiền sẽ không còn nhiều, không thể mạo hiểm.

Do đó, có nhiều khả năng NHNN sẽ giữ nguyên tốc độ và nhịp gia tăng cung tiền như hiện tại cho đến hết năm để tiếp tục ổn định mặt bằng lãi suất (chứ không hy vọng là giảm đi), và đây cũng đã là một thành công khi họ phải “căng mình” giữa 2 mục tiêu mâu thuẫn là, một mặt, gia tăng cung tiền nhằm gia tăng tăng trưởng tín dụng để đạt tốc độ tăng trưởng GDP năm nay cao hơn năm 2015, mặt khác, phải kiềm chế lạm phát trong phạm vi mục tiêu 5%.

CÙNG CHUYÊN MỤC

HDBank công bố tài liệu họp ĐHĐCĐ bất thường

17:32 , 12/12/2024