[Chọn cổ phiếu] Những cổ phiếu của Việt Nam được lọc ra theo cách đầu tư của Warren Buffett

Joel Greenblatt, Warren Buffett hay Charlie Munger đều nhấn mạnh khả năng tái đầu tư với tỷ suất sinh lời cao. Một doanh nghiệp lý tưởng, theo Buffett, sẽ có khả năng duy trì điều này trong nhiều năm.

- 11-12-2016Hành động của khối ngoại có quá đáng ngại?

- 11-12-2016Năm 2017, đầu tư cổ phiếu ngành nào sinh lời cao?

- 11-12-2016Năm 2017, có tiền “rót” vào kênh đầu tư chứng khoán sẽ hấp dẫn?

Đây là bài viết về phương pháp và danh sách cổ phiếu được CTCK Rồng Việt (VDSC) lựa chọn từ phương pháp đầu tư của các cao thủ chứng trường trên thế giới.

Một trong những ưu tiên hàng đầu khi đầu tư chứng khoán đó là lựa chọn doanh nghiệp tốt, hay thậm chí là tuyệt vời. Mỗi nhà đầu tư đều có một quan điểm của riêng mình về định nghĩa doanh nghiệp tốt. Nếu chỉ cho phép chọn một tiêu chí, có người sẽ thích tỷ suất lợi nhuận (margin, ROE) cao, có người đề cao tăng trưởng doanh thu và lợi nhuận, còn có người lại chọn doanh nghiệp có lợi thế cạnh tranh.

Đối với Joel Greenblatt, ông cho rằng doanh nghiệp có tỷ suất lợi nhuận trên vốn sử dụng (Return on Capital Employed) càng cao, doanh nghiệp càng tốt. Lý luận của ông là trên quan điểm nhà đầu tư, họ mong muốn thu lại được nhiều tiền nhất có thể từ đồng vốn bỏ vào doanh nghiệp. Điều này dòi hỏi doanh nghiệp phải có khả năng sử dụng vốn hiệu quả, và điều này thể hiện bởi chỉ số ROCE. Trong đó:

ROCE = Lợi nhuận/ Vốn sử dụng, với Vốn sử dụng = Tổng Tài Sản – Nợ ngắn hạn (cách tính đơn giản nhất)

Theo VDSC, có 2 điều cần lưu ý khi sử dụng chỉ số ROCE.

Thứ nhất, 1 doanh nghiệp có ROCE cao trong một năm có thể chỉ là kết quả của lợi nhuận đột biến của doanh nghiệp trong năm đó. Do đó, điều cần quan tâm ở đây là liệu mức lợi nhuận cao đó có thể được duy trì trong những năm tiếp theo.

Thứ hai, đó là 1 công ty có ROCE cao, nhưng chưa chắc đã có khả năng tiếp tục tái đầu tư phần tiền sinh lợi ở cùng một mức ROCE như vậy. Để dễ hình dung, hãy tưởng tượng công ty A có một khu căn hộ cho thuê với tỷ lệ lấp đầy rất cao. Nhờ vậy, khu căn hộ đó mỗi năm mang về cho họ doanh thu 10 tỷ trên vốn bỏ ra để xây dựng là 40 tỷ, ROCE lên tới 25%.

Tuy nhiên, vấn đề là công ty A sẽ làm gì với 10 tỷ đồng thu về mỗi năm? Họ khó có thể xây thêm 1 khu như vậy nữa khi mà nhu cầu thuê ở khu vực này và các vùng lân cận khó có thể tăng thêm. Vì thế 10 tỷ mới này chưa chắc sẽ mang lại mức sinh lời 25% hiện tại nếu họ không tìm ra được một phương án đầu tư thích hợp.

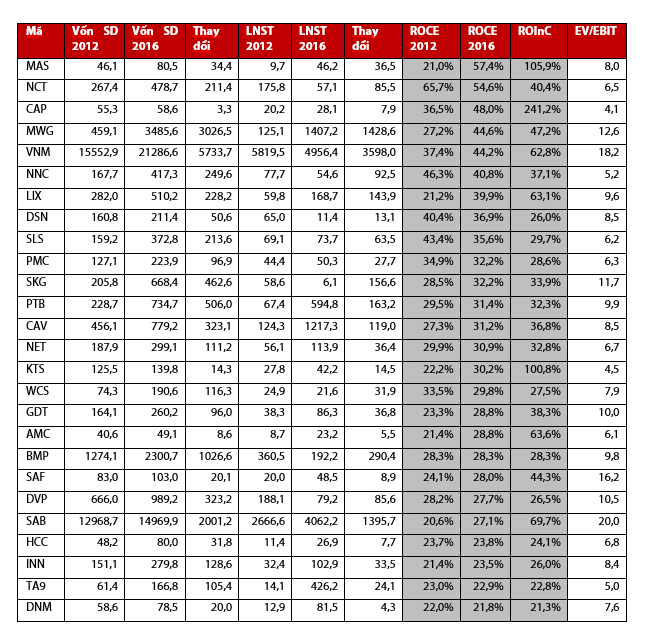

Joel Greenblatt, Warren Buffett hay Charlie Munger đều nhấn mạnh khả năng tái đầu tư với tỷ suất sinh lời cao. Một doanh nghiệp lý tưởng, theo Buffett, sẽ có khả năng duy trì điều này trong nhiều năm. Điều này có được chủ yếu nhờ vào lợi thế cạnh tranh của mô hình kinh doanh đó, chẳng hạn như Walmart và Geico có lợi thế về chi phí thấp hơn các đối thủ, hay khả năng phân bổ nguồn vốn của ban lãnh đạo (capital allocation skill) vào các dự án mới có khả năng sinh lời cao. Để đo lường mức sinh lời của phần vốn tăng thêm, ông đề cập tới chỉ số Return on incremental capital, tính bằng cách lấy phần thay đổi lợi nhuận chia cho phần thay đổi vốn sử dụng. Ví dụ trong 2012-2016, vốn sử dụng của NCT 2012-2016 tăng thêm 211 tỷ, còn LNST tăng thêm 85,5 tỷ. Như vậy, ROInC = 54,6%

Bảng dưới đây lọc ra các doanh nghiệp có ROCE và ROInC cao trong giai đoạn 2012-2016. Tính toán sử dụng 1 công thức chung cho các doanh nghiệp khác nhau, và mặc định cho khoảng thời gian 2012-2016 nên chỉ là sơ bộ để nhà đâu tư có 1 cái nhìn khái quát về mức sinh lời của các doanh nghiệp.

Trên thực tế, cần phải nhìn vào cụ thể từng doanh nghiệp để có tính toán chính xác về phần vốn công ty thực sự sử dụng cũng như khoảng thời gian sử dụng vốn và sự bền vững của lợi nhuận. Thêm vào đó, doanh nghiệp có thể thực sự tốt, nhưng định giá chưa chắc đã hấp dẫn. Vì vậy, chúng tôi bổ sung thêm cột EV/EBIT để nhà đầu tư tiện so sánh.

VDSC