Chuyên gia SSI lo ngại kịch bản khối ngoại sẽ tiếp tục tháo chạy khỏi TTCK trong năm 2017

Ông Linh lo ngại kịch bản năm 2017 sẽ không khác nhiều so với năm 2016 khi khối ngoại mua ít (nếu nói theo hướng tích cực) hoặc thậm chí là tiếp tục rút vốn khỏi Việt Nam.

- 10-12-2016Chủ tịch HNX: "Mọi dự báo về điểm số thị trường hiện nay đều rất thiếu cơ sở khoa học"

- 06-12-2016Đây là danh mục trị giá 17 tỷ USD của khối ngoại trên sàn chứng khoán Việt Nam

- 02-12-2016Tổng kết TTCK tháng 11: KSH tăng 160%, khối ngoại bán ròng hơn 1.590 tỷ đồng

Tính từ đầu năm 2016 tới nay, khối ngoại đã bán ròng tổng cộng hơn 6.500 tỷ đồng trên TTCK Việt Nam. Trong khi cùng kỳ năm trước, họ mua ròng 2.644 tỷ đồng. Tuy vậy, điểm đáng chú ý là áp lực bán ròng chủ yếu diễn ra tại VIC thông qua phương thức thỏa thuận (6.300 tỷ đồng trong năm 2016 và 2.600 tỷ đồng trong năm 2015).

Nếu loại bỏ VIC thì bức tranh giao dịch khối ngoại sẽ hoàn toàn khác. Cụ thể, năm 2016, khối ngoại sẽ chỉ bán ròng 254 tỷ đồng và đây là con số không đáng kể. Với năm 2015, loại bỏ VIC thì lực mua ròng lên tới hơn 5.000 tỷ đồng.

Tại buổi tọa đàm “Làm ăn gì năm 2017” do Bizlive tổ chức, ông Nguyễn Đức Hùng Linh – Giám đốc Phân tích và tư vấn đầu tư khách hàng cá nhân Công ty Chứng khoán SSI đã đưa ra những nhận định về dòng vốn khối ngoại trên TTCK trong năm 2017.

Áp lực bán ròng khối ngoại sẽ duy trì trong năm 2017?

Theo ông Linh, việc khối ngoại giảm mua trong thời gian qua là chiến lược trên toàn cầu trước lo ngại FED sẽ tăng lãi suất trong tháng 12. Trước đó, trong năm 2015, việc FED nâng lãi suất đã khiến khối ngoại đẩy mạnh bán ròng trong tháng 9, tháng 12 và áp lực bán ròng chủ yếu đến từ 2 quỹ ETF.

Bên cạnh đó, việc ông D.Trump đắc cử trở thành Tổng thống Mỹ cũng khiến lãi suất tăng mạnh, từ đó khiến áp lực rút vốn của các quỹ ETF càng gia tăng.

Hiện tại, một số dự báo cho rằng FED sẽ nâng lãi suất từ 1,75% - 2% trong năm 2017. Nếu kịch bản thấp nhất là 1,75% thì khả năng FED sẽ nâng lãi suất 3 lần trong năm sau. Với mức độ tăng lãi suất mạnh như vậy, áp lực rút vốn của nhà đầu tư nước ngoài sẽ rất nhanh.

Có thể thấy, sau khi ông D.Trump thắng cử khoảng 3 tuần, TTCK Mỹ đã được rót thêm khoảng 45 tỷ USD. Điều này có nghĩa dòng vốn đang đổ mạnh vào các quỹ của Mỹ khi họ kỳ vọng các doanh nghiệp tại quốc gia này sẽ được hưởng lợi từ chính sách của D.Trump.

Việc dòng vốn đổ mạnh vào Mỹ cũng khiến các quỹ đầu tư rút khỏi thị trường Emerging Market (thị trường mới nổi). Tính chung trong 3 tuần sau khi ông Trump thắng cử, dòng vốn ngoại rút khỏi các thị trường này lên tới 7,2 tỷ USD.

Ông Linh lo ngại kịch bản năm 2017 cũng không khác nhiều so với năm 2016 khi khối ngoại sẽ mua ít (nếu nói theo hướng tích cực) hoặc thậm chí là tiếp tục rút vốn khỏi Việt Nam.

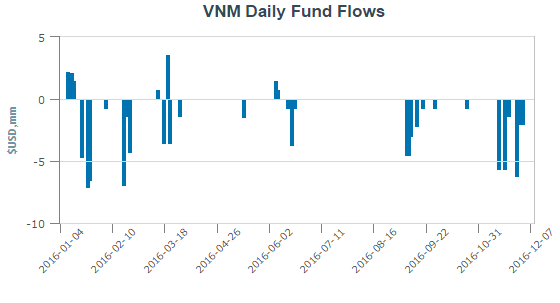

V.N.M ETF rút ròng 74 triệu USD kể từ đầu năm 2016

Khối ngoại quan tâm nhiều về vấn đề định giá, tỷ giá

Trong năm 2017, hàng loạt các doanh nghiệp lớn với kế hoạch thoái vốn nhà nước như Vinamilk, Sabeco, Habeco, ACV…sẽ là tâm điểm của dòng vốn khối ngoại. Tuy vậy, các doanh nghiệp này sẽ trở thành điểm đến của các quỹ chuyên đầu tư thị trường Emerging Market như quỹ đầu tư của tỷ phú Mark Mobius hơn là các quỹ ETF.

Theo ông Nguyễn Đức Hùng Linh, mặc dù các quỹ ngoại khá quan tâm tới câu chuyện thoái vốn nhưng vấn đề họ lo lắng là định giá và tỷ giá.

Tính từ đầu năm 2016 tới nay, chỉ số VnIndex đã tăng 15% nhưng theo thống kê thì tổng lợi nhuận của các doanh nghiệp niêm yết trong 9 tháng không hề tăng, thậm chí còn giảm. Điều này làm định giá TTCK Việt Nam tăng đáng kể. Nếu như các năm trước, P/E TTCK Việt Nam khoảng 12 – 13 lần thì nay đã lên khoảng 16 lần. Do đó, khoảng cách giữa TTCK Việt Nam với các quốc gia trong khu vực hiện không còn chênh lệch quá nhiều.

Về vấn đề tỷ giá, ông Linh cho rằng mức độ phá giá nhanh của VNĐ trong thời gian qua đang tạo áp lực lớn. Nếu như tỷ giá năm 2017 tăng từ 4- 5% thì khối ngoại nhiều khả năng sẽ cân nhắc khi đầu tư vào Việt Nam, đặc biệt là đầu tư gián tiếp. Bởi khi đó, cơ hội kiếm tiền của họ nhỏ đi, trong khi cơ hội tại Mỹ lớn hơn rất nhiều.

Cũng theo ông Linh, các nhà đầu tư nước ngoài dù có thực hiện các thương vụ M&A lớn trong năm 2017 thì cũng không nên kỳ vọng dòng vốn này sẽ giúp TTCK bứt phá trong ngắn hạn. Lấy ví dụ về việc SCIC thoái vốn Vinamilk, ông Linh cho rằng dòng tiền đó sẽ trở về với SCIC thay vì đầu tư trên TTCK và do đó, khó có thể mang nhiều tác động trong ngắn hạn tới thị trường. Tuy nhiên, về lâu dài, dòng vốn đó sẽ là dòng tiền giúp ổn định vĩ mô, phát triển kinh tế và gián tiếp tác động tới TTCK.