"Cỗ máy" kiếm tiền VinaSoy không được nhắc đến nhiều trong ĐHCĐ, VCSC cho rằng giá cổ phiếu QNS đã ở mức hợp lý

Vinasoy là “cỗ máy” kiếm tiền cho Đường Quảng Ngãi. Tuy vậy, Đại hội cổ đông năm 2017 mới đây, cỗ máy kiếm tiền này không được công ty nhắc đến nhiều.

- 22-03-2017Chịu tiếng xấu "đệ nhất nhút nhát" khi nói 2, làm 10 nhưng chiến thuật này giúp cha đẻ Vinasoy khiến nhân viên theo răm rắp

- 14-03-2017Thống trị 1 thị trường ngách, “cha đẻ” của Vinasoy đã âm thầm gia nhập hàng ngũ doanh nghiệp tỷ đô

- 10-02-2017Cha đẻ của Vinasoy bất ngờ sụt giảm doanh thu sau nhiều năm tăng trưởng

- 21-12-2016Gia đình chủ tịch HĐQT sữa đậu nành Vinasoy soán ngôi gia đình giàu có trên thị trường chứng khoán của nhà ông Trầm Bê

Trong khi ngành sữa cạnh tranh ngày càng khốc liệt từ các hãng lớn như Vinamilk, FrieslandCampina Việt Nam, TH Milk, NutiFood,… thì VinaSoy âm thầm gặt hái thành quả vì quyết định lựa chọn hướng đi ngách từ lâu và sớm thống lĩnh thị trường.

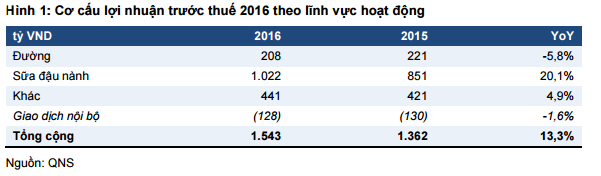

Mặc dù tăng trưởng doanh thu có giảm nhẹ nhưng hoạt động kinh doanh của VinaSoy vẫn là mảng đóng góp chính vào lợi nhuận gộp của công ty đường Quảng Ngãi (QNS). Nếu như 6 tháng đầu năm 2011, VinaSoy đạt gần 150 tỷ đồng, đóng góp chưa đến 1/3 lợi nhuận cho QNS thì hiện con số này đạt 1.022 tỷ đồng năm 2016 tương đương gần 2/3 tổng lợi nhuận trước thuế của Đường Quảng Ngãi.

Tuy vậy, Đại hội cổ đông năm 2017 mới đây, cỗ máy kiếm tiền này không được công ty nhắc đến nhiều và đây là một “điểm trừ” khiến Chứng khoán Bản Việt nhận định cổ phiếu QNS đang giao dịch gần giá trị hợp lý với PER trượt 12 tháng là 14,3 lần..

Theo báo cáo phân tích Đường Quảng Ngãi hôm qua, công ty chứng khoán Bản Việt cho rằng Ban lãnh đạo CTCP Đường Quảng Ngãi (QNS) đã không đề cập nhiều đến mảng sữa đậu nành trong ĐHCĐ. Đồng thời, ĐHCĐ năm nay cũng không có phần hỏi đáp. VCSC cũng nhận định rằng Đường Quảng Ngãi đề ra mục tiêu LNST 2017 rất thận trọng, chỉ 184 tỷ đồng, tương đương giảm 89% so với năm 2016 và công ty có thể vượt mục tiêu này chỉ trong một quý.

Cũng theo VCSC, việc Đường Quảng Ngãi chậm trễ trong việc mở rộng công suất đường nhiều khả năng sẽ ảnh hưởng đến tăng trưởng sản lượng 2017. Ban lãnh đạo trước đây dự kiến đến cuối năm 2016 sẽ hoàn tất việc mở rộng công suất Nhà máy đường An Khê từ 10.000 tấn mía/ngày lên 18.000 tấn mía/ngày. Tuy nhiên, chậm trễ trong việc lắp đặt máy móc khiến công suất hiện tại của nhà máy chỉ đạt 12.000 tấn mía/ngày. Công ty dự kiến sẽ hoàn tất việc mở rộng công suất còn lại trong tháng 04/2017. Vì vậy, QNS cho rằng sản lượng đường 2017 sẽ không tăng mạnh như mục tiêu đề ra trước đây.

Nhà máy điện sinh khối đang trong giai đoạn chạy thử. Khoảng 30%-40% sản lượng điện do nhà máy sản xuất sẽ cung cấp cho hoạt động sản xuất đường của QNS, trong khi phần còn lại sẽ được bán cho Tập đoàn Điện lực Việt Nam (EVN) với giá 5.8 cents/kWh. Ban lãnh đạo ước tính nhà máy điện này năm 2017 sẽ mang lại khoảng 200 tỷ đồng doanh thu và 70 tỷ đồng lợi nhuận trước thuế.

Chứng khoán Bản Việt cho rằng cổ phiếu QNS đang được định giá hợp lý. Tỷ lệ PER 2016 hợp lý cho mảng sữa đậu nành của QNS là khoảng 17 lần, thấp hơn 30% so với PER của VNM vì triển vọng tăng trưởng của QNS không tích cực bằng (theo quan điểm của Bản Việt). Vì mảng sữa đậu nành đóng góp khoảng 50%-55% LNST 2016, VCSC ước tính dựa trên giá cổ phiếu hiện nay, các mảng kinh doanh khác (đường, bia, và bánh kẹo) đang được định giá 11 lần, mà theo Chứng khoán Bản Việt là khá hợp lý.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC