Điều gì khiến chứng khoán Việt Nam bị khối ngoại bán ròng hơn 19.000 tỷ đồng từ đầu năm 2023?

Chưa qua hết nửa đầu tháng 12 song giá trị bán ròng của nhà đầu tư ngoại trên sàn HoSE đạt 19.126 tỷ đồng, vượt giá trị bán ròng trong cả năm 2020 (-15.741 tỷ đồng).

- 10-12-2023Lịch chốt quyền cổ tức tuần 11– 15/12: Một doanh nghiệp bất động sản chuẩn bị trả cổ tức tiền mặt 25%

- 09-12-2023Quỹ ETF quy mô 560 triệu USD thêm mới duy nhất CEO, dự kiến mua mạnh VIC, VNM, VHM

- 09-12-2023Khối ngoại có tuần bán ròng đột biến 4.000 tỷ đồng, một cổ phiếu bất động sản bị "xả" gần nghìn tỷ

Năm tuần gần nhất thị trường chứng kiến động thái bán ròng liên tục và ngày càng dồn dập của nhà đầu tư nước ngoài trên thị trường chứng khoán Việt Nam. Chưa qua hết nửa đầu tháng 12 nhưng giá trị bán ròng của khối ngoại trên sàn HoSE đã xấp xỉ 4.300 tỷ đồng, vượt giá trị bán ròng trong hai tháng 10 và 11 trước đó.

.png)

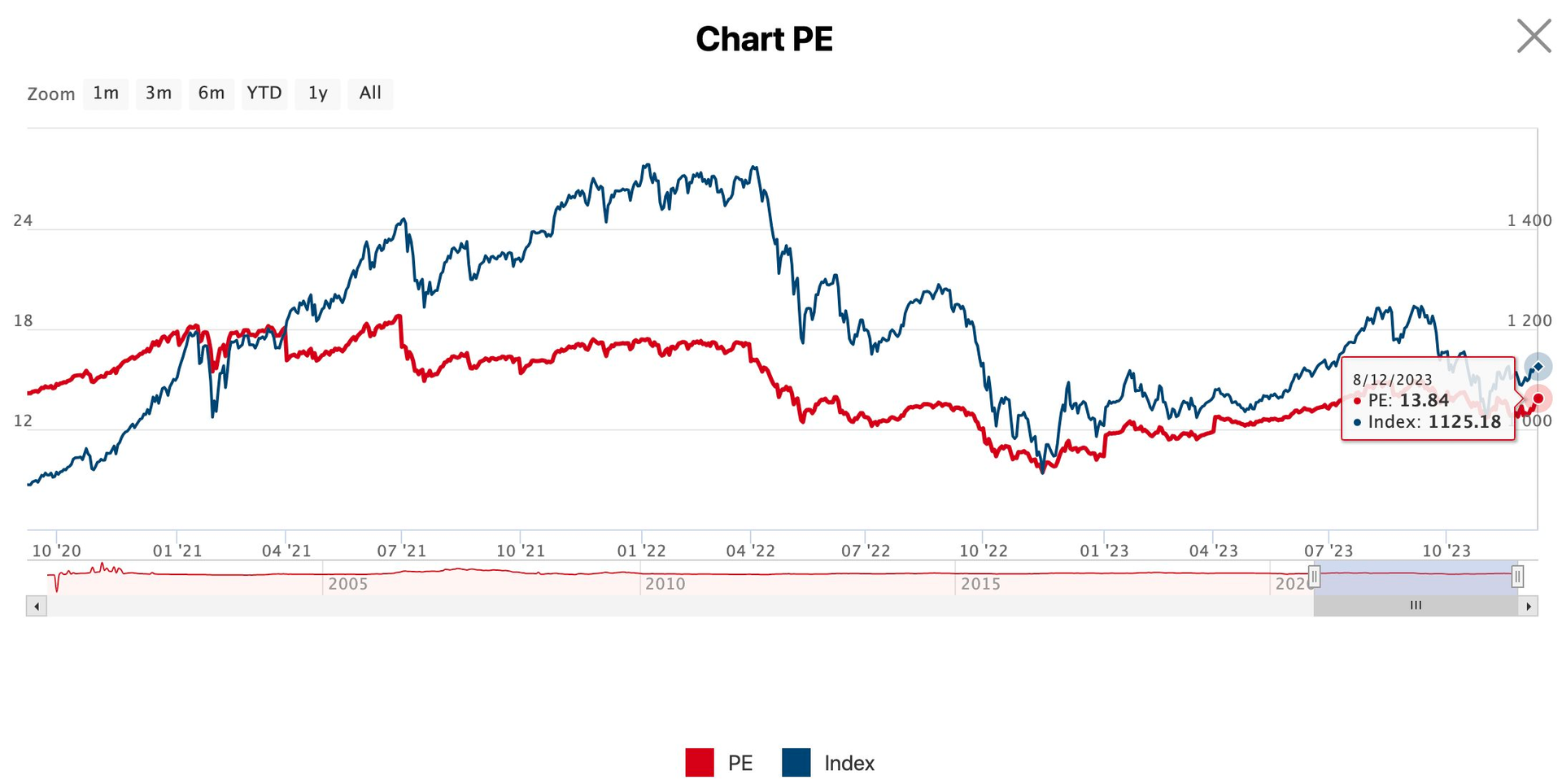

Dữ liệu tính tới cuối phiên 8/12/2023

Luỹ kế từ đầu năm 2023 đến hết phiên 8/12, giá trị bán ròng của nhà đầu tư ngoại trên sàn HoSE đạt 19.126 tỷ đồng, vượt giá trị bán ròng trong cả năm 2020 (-15.741 tỷ đồng). Dòng vốn ngoại chỉ còn cách khoảng 7.500 tỷ đồng sẽ xoá tan mọi thành quả mua ròng trong cả năm 2022 liền trước.

.png)

Dữ liệu tính tới cuối phiên 8/12/2023

Đà bán miệt mài của nhà đầu tư ngoại khiến thị trường mất đi lực đỡ quan trọng. Đặc biệt khi dòng vốn ngoại rút mạnh khỏi những cổ phiếu vốn hoá lớn, từ đó gia tăng áp lực cho VN-Index. Chỉ số vì thế luôn tỏ ra hụt hơi trước những ngưỡng cản mạnh, hiện dưới mức 1.125 điểm.

Khối ngoại bán ròng mạnh mở ra nhiều cơ hội đầu tư tốt

Có nhiều nguyên nhân khiến khối ngoại bán ròng mạnh trên thị trường chứng khoán Việt Nam thời gian qua. Ngoài việc định giá không còn quá hấp dẫn với P/E VN-Index xấp xỉ 14 lần, nhà đầu tư ngoại bán cổ phiếu có thể xuất phát từ những lo ngại về sự ảnh hưởng của các sự kiện quốc tế như chính sách của Fed, biến động của lãi suất, tỷ giá leo thang, giá dầu...

Áp lực rút vốn được dự báo sẽ mạnh hơn trên các thị trường cận biên (frontier) như chứng khoán Việt Nam và khó có thể kỳ vọng các quỹ cận biên giải ngân thêm vào trong giai đoạn hiện nay. Không những vậy, hàng hoá trên TTCK Việt Nam có phần chưa phù hợp với khẩu vị đầu tư của khối ngoại. Những doanh nghiệp "hot trend" như Công nghệ, Giáo dục, Y tế, Bán lẻ... chỉ có thể đếm được trên đầu ngón tay.

Đánh giá về động thái bán mạnh của khối ngoại, ông Nguyễn Thế Minh – Giám đốc Phân tích Chứng khoán Yuanta Việt Nam cho rằng thị trường xuất hiện tin đồn các nhóm quỹ ngoại lớn bán dẫn đến áp lực xả hàng mạnh, song chủ yếu vẫn là do xu hướng cơ cấu danh mục của các nhóm quỹ. Ông Minh cho rằng động thái này không tác động nhiều đến thị trường chung, vì giá trị giao dịch của khối ngoại trên toàn thị trường chỉ chiếm chưa tới 10% giao dịch. Đơn cử như giai đoạn năm 2020-2021 khối ngoại liên tục bán ròng nhưng thị trường vẫn đi lên mạnh mẽ.

Dù vậy, chuyên gia nhấn mạnh không thể phủ nhận động thái kém phần tích cực của khối ngoại có thể ảnh hưởng đến tâm lý thị trường trong ngắn hạn.

Đồng quan điểm, trong báo cáo mới cập nhật, SGI Capital đánh giá động thái bán ròng của nhà đầu tư nước ngoài đã tạo áp lực lên chỉ số khi giá trị bán ròng chủ yếu tại các cổ phiếu vốn hoá lớn. Tuy nhiên, áp lực bán chỉ tập trung cục bộ, chủ yếu là hoạt động cơ cấu danh mục do những nhìn nhận về rủi ro ở từng cổ phiếu hơn là rủi ro chung của toàn thị trường. Trong khi đó, những chỉ báo như Hợp đồng hoán đổi rủi ro tín dụng (CDS), lợi suất trái phiếu của Chính phủ Việt Nam hiện đều ổn định và tích cực, không thể hiện những rủi ro mang tính hệ thống của Việt Nam. Do đó, điều này mở ra cơ hội đầu tư tốt ở một số cổ phiếu vốn hóa lớn đã giảm giá sâu dưới áp lực bán ròng của khối ngoại.

Thêm nữa, tác động của lãi suất trong nước giảm mạnh đang là bệ đỡ vững vàng kích hoạt dòng tiền của nhà đầu tư nội mua vào khi khối ngoại bán ròng. Dù vậy, tỷ lệ vay margin ở nhiều CTCK vẫn liên tục giảm trong các tuần gần đây. SGI Capital tự tin với dữ liệu quá khứ, trong giai đoạn 2020-2021 khi lãi suất giảm mạnh tương tự như hiện nay, khối ngoại cũng liên tục bán ròng nhưng sự tham gia tích cực từ dòng tiền nội đã đưa VN-Index lên những đỉnh cao mới.

Theo SGI Capital, nền kinh tế Việt Nam đang có những điều kiện nội tại tốt để hồi phục trong năm 2024 gồm mặt bằnglãi suất thấp, tỷ giá ổn định, xuất nhập khẩu bắt đầu tăng trưởng trở lại và đầu tư công vẫn được đẩy mạnh. Triển vọng phục hồi tăng trưởng của doanh nghiệp cũng dần rõ ràng hơn khi lãi suất đủ thấp sẽ bắt đầu kích thích các hoạt động kinh tế và làm tăng vòng quay tiền. Quỹ đầu tư đánh giá lạc quan với triển vọng của TTCK do đang tìm thấy nhiều hơn các cơ hội đầu tư hấp dẫn cho năm 2024.

Nhịp sống thị trường