Hà Tiên 1 (HT1): Chịu lỗ tỷ giá, quý 3 lãi vẫn tăng 77% so với cùng kỳ

Mặc dù chịu lỗ tỷ giá 72,2 tỷ đồng nhưng hoạt động kinh doanh chính tiếp tục khởi sắc giúp Hà Tiên 1 (HT1) lãi ròng gần 138 tỷ đồng.

Công ty Cổ phần Xi Măng Hà Tiên 1 (mã CK: HT1) công bố BCTC quý 3/2015.

Trong kỳ công ty ghi nhận 1.909 tỷ đồng doanh thu thuần tăng 19,4% so với cùng kỳ năm ngoái, tỷ trọng giá vốn hàng bán trong doanh thu thuần giảm nên lợi nhuận gộp đạt 440,53 tỷ đồng tăng mạnh 70% so với quý 3/2014.

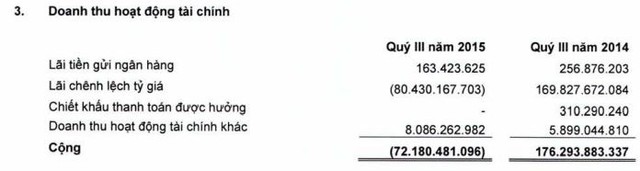

Đúng như các dự đoán trước đó, do lỗ tỷ giá HT1 đã phải ghi âm 72,2 tỷ đồng doanh thu từ hoạt động tài chính trong khi cùng kỳ doanh thu tài chính lên tới 176,3 tỷ đồng. Trước đó theo dự báo của BVSC, HT1 lỗ tỷ giá khoảng 87 tỷ đồng.

Mặc dù chi phí QLDN tăng 51,22% so với cùng kỳ nhưng cho phí tài chính và chi phí bán hàng lại lần lượt giảm 48,83% và 74,44% so với cùng kỳ nên kết quả HT1 báo lãi sau thuế 137,77 tỷ đồng tăng 77% so với quý 3/2014.

Như vậy HT1 đã có cả 3 quý kinh doanh hết sức thành công, lũy kế 9 tháng đầu năm 2015 công ty này đạt 5.571,8 tỷ đồng doanh thu thuần tăng 13,6% so với cùng kỳ, LNST đạt 534,6 tỷ đồng tăng mạnh so với con số 91 tỷ đồng cùng kỳ tương đương EPS đạt 1.681 đồng.

Năm 2015, HT1 đặt chỉ tiêu sản lượng xi măng bột 5,3 triệu tấn, tăng 8,16% so với năm 2014, clinker 4,11 triệu tấn, tăng 19,13%. Doanh thu thuần ước tính năm 2015 đạt 7.159 tỷ đồng, LNTT 367 tỷ đồng, lần lượt tăng 5,9 và giảm 7,32% so với mức thực hiện năm 2014. Như vậy kết thúc 9 tháng đầu năm 2015 HT1 đã hoàn thành được 77,8% kế hoạch doanh thu nhưng vượt tới 87% kế hoạch LNTT.

HSX

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>- Gas Petrolimex: Vượt 15% chỉ tiêu lợi nhuận cả năm

- Sông Đà 505: Hoàn nhập dự phòng nợ khó đòi, lợi nhuận quý 4 tăng 165% so với cùng kỳ

- Mía đường Sơn La: Giá vốn giảm sâu, EPS năm 2015 đạt trên 11.500 đồng

- Yếu tố nào giúp Sông Đà 11 đạt 10 đồng vốn, 9 đồng lãi năm 2015?

- Dù không còn lợi nhuận đột biến từ bất động sản, Hoà Phát vẫn báo lãi cao kỷ lục

CÙNG CHUYÊN MỤC

Gạo AAN vinh dự nhận giải thưởng Thương hiệu Quốc gia năm 2024

19:30 , 05/11/2024