Niêm yết "tài sản bí ẩn" nhìn từ Masan, Hoàng Anh Gia Lai

Lý do niêm yết các khối tài sản khổng lồ của Hoàng Anh Gia Lai và Masan có lẽ không chỉ dừng lại ở việc minh bạch thông tin.

- 20-07-2015Tại sao Masan phải “vội vàng” đưa Masan Resources lên sàn?

- 17-07-2015CEO HAGL: "Giá cổ phiếu HNG không cao mà là giá HAG thấp"

- 07-07-2015Cập nhật tiến độ dự án nửa tỷ đô của HAGL tại Myanmar

Sau khi công ty nông nghiệp của Hoàng Anh Gia Lai (HAGL Agrico) chào sàn, tập đoàn Masan cũng đang gấp rút đưa Masan Resources (công ty sở hữu mỏ Núi Pháo) lên sàn UpCOM. Hiện tượng niêm yết các “tài sản bí ẩn” của một doanh nghiệp lớn đang trở thành điểm nhấn trên thị trường chứng khoán năm nay.

HAGL Agrico đang là trụ cột kinh doanh chính trong tập đoàn của Bầu Đức. Chăn nuôi (bò sữa, bò thịt), mía đường, dầu cọ…đang đóng góp lớn vào cơ cấu doanh thu và lợi nhuận của HAGL và trong một vài năm tới.

Tuy vậy, trước khi HAGL Agrico niêm yết nhà đầu tư luôn “khát”những thông tin chi tiết về công ty này. Mặc dù, mỗi năm HAGL đều tổ chức nhiều chuyến thăm công ty dành cho nhà đầu tư và các CTCK liên tục ra báo cáo cập nhật.

Với Masan Resources, thông tin dành cho nhà đầu tư lại càng hiếm hoi và hoàn toàn phụ thuộc vào các công bố của tập đoàn Masan. Sau 5 năm mua lại, đầu tư 650 triệu USD vào mỏ này và đã vận hành hơn 1 năm nhưng Masan gần đây mới thực hiện các buổi roadshow đầu tiên về Núi Pháo dành cho nhà đầu tư.

Việc niêm yết các công ty này chắc chắn sẽ tạo ra cơ hội tiếp cận thông tin nhiều hơn và sâu hơn dành cho các nhà đầu tư quan tâm đến cổ phiếu của cả công ty con và công ty mẹ.

Nhưng lý do niêm yết các khối tài sản khổng lồ của Hoàng Anh Gia Lai và Masan có lẽ không chỉ dừng lại ở việc minh bạch thông tin.

Niêm yết công ty con là lựa chọn có lợi cho tập đoàn

Năm 2011, Hoàng Anh Gia Lai đã phát hành hơn 1.100 tỷ đồng trái phiếu hoán đổi lấy cổ phần của Cao su Hoàng Anh Gia Lai (tên cũ của HAGL Agrico) cho một công ty thành viên của Temaseak (Singapore).

Sau các lần gia hạn, trái chủ này có quyền hoán đổi trái phiếu toàn bộ hoặc một phần thành các cổ phần của HAGL Agrico do HAGL nắm giữ kể từ ngày niêm yết HAGL Agrico đến khi đáo hạn vào năm 2017 (sau lần gia hạn gần nhất và cuối cùng).

Đỗ vỡ trong thương vụ 550 triệu USD tại Myanmar, khiến HAGL đối mặt với áp lực trả nợ rất lớn trong năm 2015, trong đó có khoản trái phiếu hoán đổi bên trên. Đây có thể là một trong các lý do HAGL Agrico được niêm yết.

Ngày 20/7/2015, cổ phiếu HNG đã chính thức giao dịch trên HOSE và là một trong những cổ phiếu có thời gian chuẩn bị niêm yết nhanh kỷ lục, khoảng hơn 1 tháng.

Các điều kiện trọng giao dịch huy động vốn cũng được xem là một trong các lý do Masan Resources sẽ phải niêm yết trong 1 – 2 tháng tới. Cụ thể, hơn 4 năm trước, Mount Kellett rót 100 triệu USD để nắm giữ 20% Masan Resources và có quyền đổi số cổ phần nêu trên lấy cổ phiếu của tập đoàn Masan nếu Masan Resources không được giao dịch trên thị trường chứng khoán trong vòng 4,5 năm kể tháng 3/2011. Việc niêm yết Núi Pháo, đồng nghĩa Masan đã không chấp nhận phát hành cổ phiếu hoán đổi. Theo cam kết, việc hoán đổi sẽ phải đảm bảo cho Mount Kellett một mức sinh lời 15%/năm bằng USD trên khoản đầu tư ban đầu, tương đương 87% sau 4,5 năm.

Định giá lại tài sản và cơ hội thoái vốn

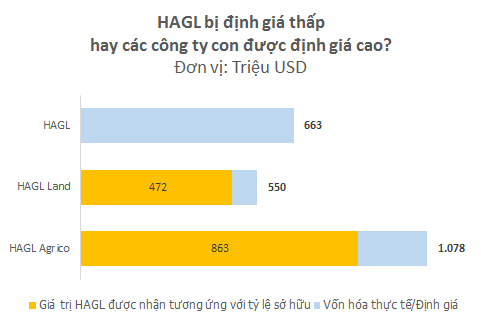

Đại diện của HAGL nhiều lần chia sẻ: Các tài sản trong lĩnh vực nông nghiệp chưa được phản ánh đúng giá trị do các quy định về hạch toán kế toán hiện tại.

Do đó việc niêm yết công ty nông nghiệp được kỳ vọng sẽ giúp giá trị mảng kinh doanh này phản ánh gần đúng hơn vào giá trị của cả tập đoàn.

Trên thực tế, HAGL Agrio sau khi niêm yết có giá trị vốn hóa khoảng 1 tỷ USD, trong khi tập đoàn HAGL (sở hữu 80%) chỉ có vốn hóa khoảng 700 triệu USD. Trong khi tập đoàn còn sở hữu những tài sản lớn khác như dự án tại Myanmar, được định giá khoảng 550 triệu USD.

Ngoài ra, không thể phủ nhận việc định giá lại cũng tạo ra cơ hội thoái vốn và hiện thực hóa lợi nhuận cao hơn cho công ty mẹ. Đặc biệt là với tình huống của HAGL, vốn đang duy trì tỷ lệ nợ vay lớn trên quy mô nguồn vốn.

Ở Masan Resources, việc hiện thực hóa lợi nhuận có lẽ nằm ở các quỹ đã đầu tư vào dự án Núi Pháo từ nhiều năm qua. Đối với tập đoàn Masan, dù không có kế hoạch thoái vốn, việc niêm yết này sẽ tạo dòng tiền cho các hoạt động M&A và hợp nhất ngành vonfram.

Hiện tại mỏ Núi Pháo chiếm 33% thị phần vonfram thế giới (ngoài Trung Quốc). Mua lại hoặc hợp nhất với một dự án có quy mô tương đương sẽ giúp công ty này kiểm soát thị trường vonfram ngoài Trung Quốc.

Rất nhiều tập đoàn tư nhân đang niêm yết trên sàn đang hoạt động đa ngành và vì nhiều lý do khác nhau, từng mảng kinh doanh có thể đang không phản ánh đúng vào giá trị của cổ phiếu công ty mẹ.

Do đó, một làn sóng niêm yết tương tự như hai tập đoàn trên có thể diễn ra với Thép của Hòa Phát, VincomRetail của Vingroup, Ftel hoặc Fsoft của FPT…

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Khởi tố giám đốc một công ty

20:04 , 14/11/2024