Vua tôm Minh Phú sau ngày rời sàn: Năm 2015 sẽ rực rõ hơn 2014

Năm 2015, Minh Phú dự kiến doanh thu sẽ tăng 28% lên 19.333 tỷ đồng và lợi nhuận sau thuế tăng 54% lên 1.452 tỷ đồng.

Công ty dẫn đầu về xuất khẩu tôm của Việt Nam đã tổ chức Đại hội cổ đông thường niên 2015 cuối tuần trước tại TP.HCM.

Đại hội cổ đông nhẹ nhàng nhất

Sau khi công ty mua vào hơn 1,5 triệu cổ phiếu quỹ trong năm 2014 để hủy niêm yết, cơ cấu cổ đông của Minh Phú càng cô đặc. Phần lớn cổ phần tập trung trong tay gia đình chủ tịch Lê Văn Quang cùng hai quỹ đầu tư Red River Holding (9,5%) và Vietnam Investment Fund (7,1%).

Kết quả là đại hội cổ đông của công ty được tổ chức gọn nhẹ trong phòng họp với khoảng 30 người, bao gồm chủ yếu là các lãnh đạo của Minh Phú. Khung cảnh này trái ngược hoàn toàn so với những “đại hội nghìn người” đang diễn ra tại các hội trường, khách sạn lớn trong mùa ĐHCĐ năm nay.

Điều quan trọng hơn là mặc dù vẫn diễn ra với đầy đủ thủ tục (kiểm tra tư cách cổ đông, báo cáo, biểu quyết và thảo luận..) nhưng đây có lẽ là một trong những đại hội cổ đông diễn ra nhẹ nhàng nhất trong năm nay.

Không có các chất vấn gay gắt cũng như các bài đọc báo cáo dài dòng, đại hội cổ đông của Minh Phú tương tự như một cuộc họp của ban lãnh đạo công ty với sự tham gia của các cổ đông chủ chốt. Trong phần lớn thời gian ông Lê Văn Quang đã cởi mở chia sẻ mọi vấn đề của công ty với những người tham dự.

2015 rực rỡ hơn 2014!

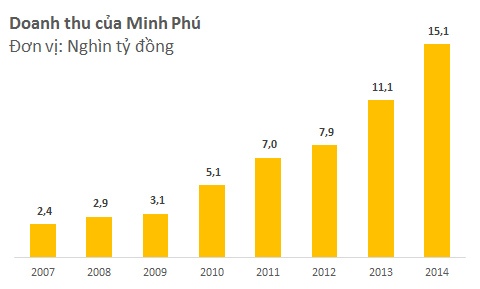

Những kết quả vượt mong đợi trong năm 2014, doanh thu 15.094 tỷ đồng lợi nhuận sau thuế 921 tỷ đồng, được lý giải một phần do tác động tích cực từ việc giảm chi phí lãi vay. Nhưng lợi nhuận từ hoạt động chế biến và xuất khẩu tôm mới là yếu tố chính tạo nên những con số này.

“Đây là kết quả sau nhiều năm kiên trì mục tiêu thực hiện chiến lược kinh doanh của Minh Phú” – ông Quang nói.

Vị thế dẫn đầu trên thị trường tôm trong nước (chiếm 18,8% kim ngạch xuất khẩu) đã giúp Minh Phú nắm trong tay khả năng điều tiết thị trường. Cụ thể, trong mức tỷ suất lợi nhuận khoảng 30% của toàn chuỗi giá trị ngành tôm xuất khẩu, Minh Phú đang chiếm khoảng 13,5% lợi nhuận.

Tại các thị trường nhập khẩu lớn, vị thế của Minh Phú đã được cải thiện mạnh mẽ trong năm 2014. Công ty này đang chiếm 4% tổng giá trị nhập khẩu tôm của Mỹ và hơn 6% của Nhật Bản. Khoảng 40% doanh thu xuất khẩu của Minh Phú đến từ hai thị trường này.

Đây chính là những cơ sở cho kế hoạch kinh doanh năm 2015 đầy tham vọng của công ty. Dự kiến doanh thu sẽ tăng 28% lên 19.333 tỷ đồng và lợi nhuận sau thuế tăng 54% lên 1.452 tỷ đồng.

Sản lượng sản xuất tôm cũng sẽ tăng thêm khoảng 10% lên trên 60.000 tấn, con số này mới chiếm gần 80% tổng công suất hai nhà máy chế biến của Minh Phú tại Cà Mau và Hậu Giang.

Cạnh tranh bằng vốn

Đại hội cổ đông của Minh Phú đã thông qua 2 kế hoạch huy động vốn bao gồm 30 triệu cổ phiếu với giá dự kiến không thấp hơn 100.000 đồng/cổ phiếu (tương ứng giá trị thu về 3.000 tỷ đồng) và 2.500 tỷ đồng trái phiếu không chuyển đổi.

Việc phát hành cổ phiếu để tăng vốn của Minh Phú lên 1.000 tỷ đồng đã được nhắc đến từ năm ngoái, tuy nhiên với triển vọng “sáng rực” của công ty, việc lựa chọn cổ đông có thể kéo dài đến năm 2016 như tờ trình của ban lãnh đạo.

Cuối năm ngoái để bổ sung năng lực tài chính, công ty đã phát hành 500 tỷ trái phiếu. Gần như chắc chắn trong quý II và quý III năm này công ty sẽ được bổ sung thêm 2.500 tỷ vốn trái phiếu nữa.

Vì sao Minh Phú lại ồ ạt huy động vốn? Đây có thể là câu trả lời:

Theo chia sẻ của ông Quang, thị trường tôm dư cung khoảng 4% vào cuối năm ngoái, kết hợp với việc Ấn Độ đang vào vụ thu hoạch, giá tôm đã giảm mạnh từ đầu tháng 3 đến nay.

Nhờ sở hữu quy mô lớn hệ thống kho trữ hàng, Minh Phú sẽ tăng cường trữ hàng trong giai đoạn này. Lãnh đạo công ty này kỳ vọng giá tôm sẽ tăng trở lại từ 10 -20% vào khoảng tháng 7, tháng 8 sau khi các công ty khác đã bán xả hàng do năng lực tài chính hạn chế.

Đến cuối năm 2014, giá trị hàng tồn kho thành phẩm của công ty này đạt 4.285 tỷ đồng, tăng hơn 2 lần so với mức 2.000 tỷ hồi đầu năm.

Khoảng 3.000 tỷ đồng trong số này được dùng làm tài sản thế chấp cho các khoản vay ngân hàng. Nhà cung cấp tín dụng lớn nhất cho Minh Phú hiện là Vietinbank với các khoảng vay bằng USD trị giá khoảng 3.100 tỷ đồng có lãi suất từ 2,4% đến 2,6%.

Sau phân đoạn nguyên liệu, Minh Phú cũng đang cần rất nhiều vốn để phục vụ cho mục tiêu xây dựng chuỗi giá trị tôm toàn cầu của minh từ nguyên liệu, năng lực sản xuất, đến hệ thống phân phối.

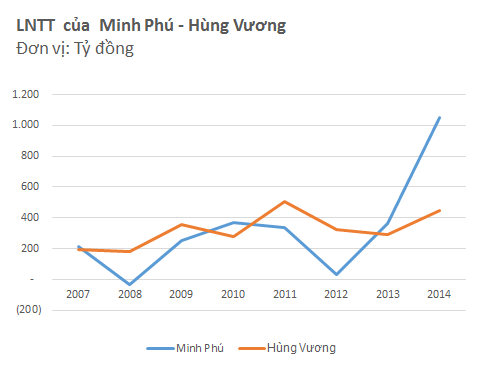

Lợi nhuận của Minh Phú tăng đột biến trong năm 2014

Đối thủ mới: Hùng Vương ?

Trong 10 doanh nghiệp xuất khẩu thủy sản lớn nhất năm 2014, các công ty tôm chiếm áp đảo. Vĩnh Hoàn và Hùng Vương là hai cái tên ngành cá còn duy trì được sự hiện diện nhưng Hùng Vương cũng tuyên bố sẽ trở lại mạnh mẽ trên thị trường tôm.

Công ty này đang chào mua mạnh mẽ cổ phiếu của FMC, một công ty xuất khẩu tôm có mặt trọng top 10 nêu trên, để hợp nhất doanh thu như một công ty con. Mục tiêu của Hùng Vương là đạt doanh thu 300 triệu USD từ con tôm năm 2015, tương đương khoảng 30% của Minh Phú.

Mặc dù lãnh đạo của cả hai công ty này đều hạn chế nói về đối thủ trên thị trường. Nhưng các động thái của cả hai công ty chỉ ra rằng thị trường tôm sẽ có những cuộc ganh đua quyết liệt trong các năm tới.

Có những doanh nghiệp khác trong top 10 như Thủy sản Sóc Trăng với hiệu quả hoạt động thấp, sẽ khó có thể trở thành đối thủ lớn trong ngành. Ngược lại, đây có thể trở thành mục tiêu để các công ty khác tăng thị phần xuất khẩu tôm.

An Huy

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Gạo AAN vinh dự nhận giải thưởng Thương hiệu Quốc gia năm 2024

19:30 , 05/11/2024