Dự báo 7 thách thức của ngành thủy sản năm 2017

Năm 2016, Việt Nam XK thủy sản dự báo đạt khoảng 7,1 tỷ USD, tăng 8% so với năm 2015.

- 11-01-2017Xuất khẩu thủy sản còn nhiều dư địa cho tăng trưởng

- 10-01-2017DN xuất khẩu thủy sản hưởng lợi khi Trung Quốc giảm thuế nhập khẩu

- 09-01-2017Nhiều doanh nghiệp xuất khẩu thủy sản bị lừa hàng trăm nghìn USD

Hạn hán, xâm ngập mặn làm giảm nguồn cung nguyên liệu, sự cố môi trường dẫn đến cá chết hàng loạt ở 4 tỉnh miền Trung từ cuối tháng 4/2016 đã ảnh hưởng không nhỏ đến thương mại của thủy sản Việt Nam trên thị trường NK, phần nào làm hạn chế XK thủy sản trong 6 tháng cuối năm. Tuy nhiên, nhờ nhu cầu thị trường hồi phục cùng với sự nỗ lực của DN, XK các sản phẩm chủ lực đều tăng 6-11%.

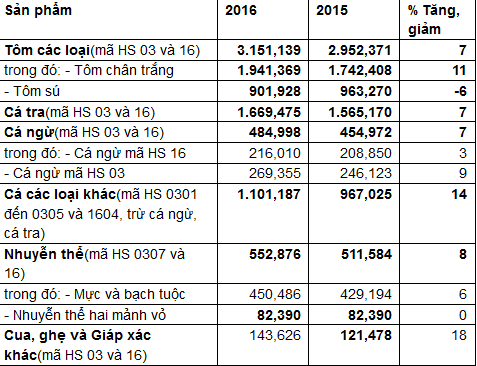

Năm 2016, cơ cấu sản phẩm thủy sản Việt Nam không thay đổi về tỷ trọng so với năm ngoái. Trong đó, tôm vẫn chiếm tỷ trọng cao nhất 44%, tiếp đến là cá tra 24%, cá ngừ 7%, các loại cá biển 16%.

Sản phẩm thủy sản XK năm 2016 (Ước)

ĐVT: USD

Top 5 thị trường NK thủy sản Việt Nam gồm Mỹ, EU, Nhật Bản, Hàn Quốc và Trung Quốc có sự thay đổi về vị trí và tỷ trọng giá trị NK thủy sản từ Việt Nam.

Mỹ vẫn duy trì vị trí đứng đầu với 21% giá trị XK thủy sản của Việt Nam, nhờ XK tôm, cá tra, cá ngừ và NTHMV sang thị trường này đều tăng trong năm 2016. Tỷ trọng của Mỹ tăng thêm 2%, trong khi của Nhật Bản tiếp tục giảm từ 16% xuống còn 15% và EU giảm từ 18% xuống còn 17%.

Đặc biệt, với sự gia tăng NK tôm sú, cá tra, cá ngừ nguyên liệu, Trung Quốc đã vượt qua Hàn Quốc đứng thứ 4 trong các thị trường NK thủy sản Việt Nam, chiếm tỷ trọng 12% so với năm ngoái là 9%.

Là thị trường tiêu thụ mực, bạch tuộc lớn nhất của Việt Nam, năm nay Hàn Quốc liên tục giảm NK mặt hàng này khiến cho giá trị NK của thị trường này chỉ còn chiếm 8% tổng XK thủy sản của Việt Nam, giảm so với 9% năm 2015.

Theo nhận định của Ban biên tập và các chuyên gia trong ngành, năm 2017 sẽ có 7 thách thức chính của ngành thủy sản Việt Nam như sau:

1. Hạn hán và xâm nhập mặn: Tình hình hạn hán, thiếu nước ngọt và xâm nhập mặn diễn biến phức tạp trong 2016 được dự báo sẽ tiếp tục có những ảnh hưởng đến hoạt động sản xuất thủy sản, nhất là các loài nuôi nước ngọt, trong 2017 – tác động không nhỏ đến diện tích và sản lượng nguyên liệu thủy sản nói chung.

2. Rào cản kỹ thuật và bảo hộ thương mại từ các thị trường NK

Với việc tự do hóa thương mại, thủy sản Việt Nam sẽ có lợi về thuế quan, nhưng sẽ là đối tượng để các thị trường áp dụng các rào cản phi thuế quan nhằm bảo hộ ngành SX nội địa hoặc hạn chế NK. Những rào cản như thuế CBPG, thuế chống trợ cấp, các quy định kiểm tra hóa chất, kháng sinh, bảo vệ nguồn lợi IUUhay chương trình thanh tra riêng biệt (vd. Chương trình thanh tra cá da trơn của Mỹ…) đang và sẽ được tăng cường áp dụng.

Về các quy định kiểm soát chất lượng của thị trường NK: Nhật Bản duy trì tần suất kiểm tra 100% các chỉ tiêu Furazolidone, Enrofloxacin và Sulfadiazine đối với các lô hàng tôm NK từ Việt Nam. Tuy nhiên, theo quy định mới của Luật Vệ sinh thực phẩm của Nhật Bản, từ tháng 10/2016, Nhật Bản loại bỏ ra khỏi danh sách giám sát các chất Sulfamethoxazole, Sulfadiazine và Chloramphenicol trong tôm nuôi Việt Nam.

Australia tăng cường kiểm tra về độc tố sinh học và vi sinh. Từ tháng 1 đến tháng 9/2016, có 11 lô hàng thủy sản Việt Nam xuất khẩu vào EU bị cảnh báo dư lượng kim loại nặng (thủy ngân, cadmium) vượt giới hạn tối đa cho phép, tăng gấp 2,2 lần so với cả năm 2015.

Kiểm soát bảo tồn nguồn lợi: Đối với khai thác và XK cá ngừ, ngoài quy định của NOAA thuộc Bộ Thương mại Mỹ và Tổ chức Viện đảovàtrái đất (Earth Island Institute - EII) liên quan đến chương trình bảo vệ cá heo trong thương mại XK cá ngừ. EU và sắp tới là Mỹ đều thắt chặt quy định kiểm soát và chống hoạt động khai thác bất hợp pháp, không theo quy định và không báo cáo (IUU).

Thuế chống bán phá giá và hương trình thanh tra cá da trơn: Thuế chống bán phá giá và chương trình thanh tra cá da trơn vẫn là rào cản thương mại và rào cản kỹ thuật lớn cho cá tra Việt Nam tại thị trường Mỹ. Với mức thuế CBPG quá cao, hiện nay, số lượng DN XK cá tra đi Mỹ chỉ còn 2-3 DN lớn bám trụ được thị trường này.

Chương trình thanh tra cá da trơn với một số quy định ngặt nghèo, cũng đang trong giai đoạn chuyển tiếp. Mặc dù, chương trình này chưa tác động mạnh tới kim ngạch XK cá tra sang thị trường Mỹ nhưng gây hoang mang tâm lý cho các nhà XK. Thuế CBPG tôm POR10 tăng cao, gây bất lợi cho XK tôm Việt Nam sang Mỹ, tạo áp lực tâm lý tới các DN XK và tạo tâm lý chưa ổn định cho phía khách hàng.

3. Giá thành sản xuất nguyên liệu của Việt Nam còn cao: Ngành nuôi tôm và một số sản phẩm thủy sản chủ lực của Việt Nam đã được nhìn nhận và so sánh với các ngành tương tự tại Ấn Độ, Thái Lan cho thấy giá thành sản xuất của VN đang cao hơn từ 10-30%. Có nhiều yếu tố tác động tạo ra giá thành sản phẩm cao (từ giống, thức ăn, các vật tư đầu vào, tổn thất sau thu hoạch, điện-nước, các chi phí hành chính...). Đây cũng là yếu tố quan trọng tác động lên hệ số cạnh tranh của thủy sản Việt Nam trong năm 2017 àm DN đặc biệt quan tâm.

4. Thiếu nguyên liệu cho chế biến xuất khẩu: Với uy tín nguồn cung có chất lượng cho thị trường thế giới và năng lực/công nghệ cao cho chế biến thủy sản, Việt Nam là điểm đến của nhiều nhà nhập khẩu thủy sản trên thế giới. Tình hình thiếu nguyên liệu cho CBXK ở một số nhóm hàng hoặc tại một số thời điểm trong năm ngày càng rõ rệt. Nhiều DN đã duy trì việc nhập khẩu các nguồn nguyên liệu (tôm, cá ngừ, mực-bạch tuộc, một số loài cá biển...) để tạo ra sự ổn định và năng lực cạnh tranh trong thời gian qua. Việc thiếu nguyên liệu thủy sản trong nước phục vụ nhu cầu XK sẽ tiếp tục là một vấn đề nhiều DN thủy sản quan ngại trong năm 2017.

5. Chịu cạnh tranh mạnh mẽ: Tham gia vào các FTA đồng nghĩa với việc mở cửa và hội nhập hơn nữa vào nhiều thị trường. Tuy nhiên, ngành và nhiều DN Việt Nam chưa tận dụng được tốt nhất các ưu đãi/cơ hội của FTA. Mặc dù, Chính phủ đã có nhiều Nghị quyết và chương trình hành động tháo gỡ khó khăn, nâng cao năng lực cạnh tranh tạo cơ hội và điều kiện tối đa cho DN nhưng việc tái cơ cấu, cải cách các quy định và thủ tục hành chính để đáp ứng các yêu cầu của hội nhập vẫn tiến triển chưa nhanh.

Trong khi đó các nước đối thủ cạnh canh về thủy sản (Trung Quốc, Ấn độ, Thái Lan, Indonesia...) ngày càng gia tăng các sức ép cạnh tranh nhiều hơn qua những chương trình dài hạn, trung hạn và ngắn hạn trên cả quy mô về sản lượng, chất lượng, giá thành sản xuất, marketing và xúc tiến thương mại. Sự cạnh tranh này là tất yếu để thúc đẩy cho phát triển, nhưng cũng đang và sẽ khiến DN thủy sản Việt Nam gặp nhiều khó khăn để giữ và gia tăng thị phần.

6. Truyền thông bôi nhọ tại một số thị trường tiêu thụ thủy sản: Trong 10 năm qua, đã xuất hiện ở gần10 quốc gia (Úc, Italia, Tây Ban Nha, Đức, Ai Cập, Pháp....) việc truyền thông đưa thông tin bôi nhọ, không khách quan về sản phẩm thủy sản của Việt Nam (ô nhiễm, bẩn, kim loại nặng, môi trường dơ…). Tác hại của truyền thông bôi nhọ là không thể đo đếm và ảnh hưởng tiêu cực lâu dài đến sức tiêu thụ và hình ảnh sản phẩm thủy sản của Việt Nam tại các thị trường cụ thể. Những dòng thông tin không tích cực này, dưới sức lan tỏa của internet và mạng xã hội, đã có những tác động dai dẳng và được nhận định tiếp tục có tác động đến tiêu thụ thủy sản Việt Nam trong 2017.

7. Còn các bất cập tại một số quy định và thủ tục hành chính: chưa thực sự hỗ trợ cho cải thiện năng lực cạnh tranh của DN. Dù Chính phủ đã liên tục 3 năm có các Nghị quyết 19 và nhiều chỉ đạo tích cực, nhưng quá trình sửa đổi các văn bản pháp quy đã đc nhận diện vẫn diễn ra chậm (chưa được 30% trong 2016) trong khi lại phát sinh các nội dung bất cập mới. Một Nghị quyết 19/2017 tiếp theo của Chính phủ là cần thiết, nhưng quan trọng hơn là sự chuyển dịch trong thay đổi, sửa đổi từ văn bản pháp quy liên quan đến thực thi của các đơn vị quản lý Nhà nước chức năng.

Vinanet

CÙNG CHUYÊN MỤC

"Chạy" lệ phí trước bạ, tiêu thụ ô tô tăng đột biến

21:55 , 14/12/2024