Dự báo VN-Index sẽ rung lắc mạnh, CTCK khuyến nghị nhà đầu tư giữ một phần sức mua để tận dụng các nhịp biến động

VDSC cho rằng lãi suất ngắn hạn biến động mạnh trong bối cảnh mức sử dụng đòn bẩy cao có thể khuếch đại rung lắc và làm gia tăng rủi ro điều chỉnh trong ngắn hạn.

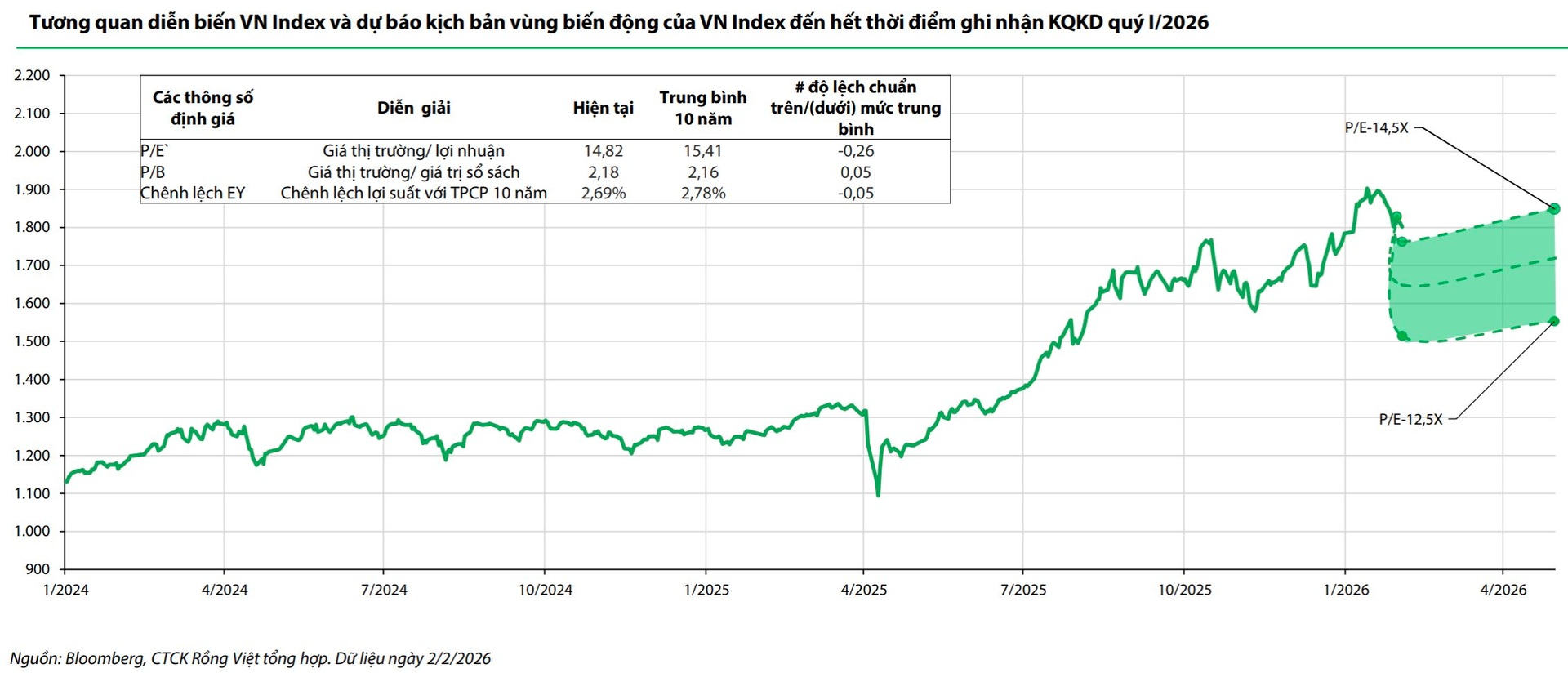

VN-Index sẽ dao động khoảng 1.553 – 1.849 điểm

Trong báo cáo mới công bố, Chứng khoán Rồng Việt (VDSC) kỳ vọng tăng trưởng toàn thị trường trong quý I/2026 đạt khoảng 24% so với cùng kỳ, nhờ nền thấp và động lực từ nhóm bất động sản khi nhiều dự án bước vào giai đoạn bàn giao, ghi nhận doanh thu.

Ngành dịch vụ tài chính tiếp tục gia tăng tỷ trọng đóng góp khi thanh khoản thị trường cải thiện, câu chuyện nâng hạng tiến gần và xuất hiện thêm các động cơ tăng trưởng mới. Khối phi tài chính duy trì đà tích cực nhờ chính sách thúc đẩy đầu tư công – tư – tiêu dùng và biên lợi nhuận gộp cải thiện, trong khi nhóm ngân hàng được kỳ vọng giữ vai trò ổn định với tăng trưởng tín dụng khoảng 15% và biên lãi ròng (NIM) được đánh giá đã tạo đáy.

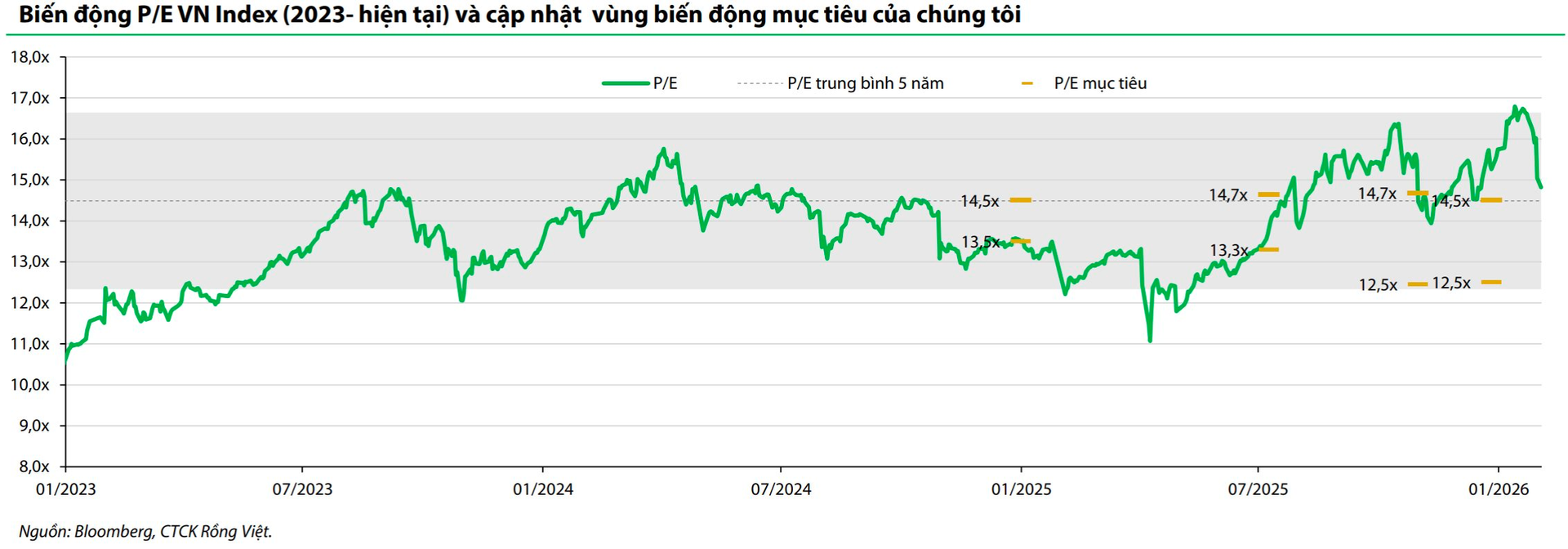

Trên cơ sở đó, VDSC giữ nguyên vùng định giá mục tiêu P/E cho VN-Index trong 3–4 tháng tới ở mức 12,5x–14,5%, do các kịch bản chính đã phản ánh phần nào xu hướng tăng của lợi suất trái phiếu Chính phủ kỳ hạn 10 năm. Trong khung định giá này, nhóm phân tích cho rằng cổ phiếu Vingroup sẽ được tái định giá về vùng bình quân lịch sử hợp lý, tương ứng với mức lợi nhuận sau thuế mà nhóm này mang lại cho cổ đông. Với cấu trúc hiện tại, P/E toàn thị trường có thể cao hơn mức trung bình khoảng 1,0–1,3 điểm.

Một số yếu tố có thể hỗ trợ P/E giao dịch gần biên trên gồm khả năng Fed cắt giảm 25 điểm cơ bản trước khi kết thúc quý I/2026, tăng trưởng lợi nhuận tiếp tục duy trì hấp dẫn và FTSE công bố kết quả liên quan đến tiến trình nâng hạng thị trường Việt Nam.

Ngược lại, các “cơn gió ngược” có thể tạo biến động ngắn hạn là rủi ro phối hợp chính sách chưa nhịp nhàng giữa Ngân hàng Trung ương Nhật Bản (BoJ) và Fed về thanh khoản toàn cầu; điều hành thanh khoản nội địa giữa Ngân hàng Nhà nước và Kho bạc Nhà nước chưa tối ưu, khiến lãi suất qua đêm neo cao kéo dài; cùng với bất định chính sách từ chính quyền Trump và rủi ro địa chính trị.

Theo dự báo của VDSC, biên độ biến động của thị trường trong 3 tháng tới có thể dao động từ -13,8% đến +2,6% so với mức đóng cửa ngày 2/2/2026, tương ứng vùng mục tiêu của VN-Index khoảng 1.553 – 1.849 điểm.

Hạ tỷ trọng loạt cổ phiếu

Đánh giá tổng thể, đội ngũ phân tích cho rằng thị trường đang ở trạng thái “cơ hội đan xen gió ngược”. Triển vọng tăng trưởng lợi nhuận vẫn tích cực nhưng một phần đã được phản ánh vào mặt bằng giá. Trong khi đó, lãi suất ngắn hạn biến động mạnh trong bối cảnh mức sử dụng đòn bẩy cao có thể khuếch đại rung lắc và làm gia tăng rủi ro điều chỉnh trong ngắn hạn.

Do đó, nhóm phân tích khuyến nghị nhà đầu tư nên giữ một phần sức mua để tận dụng các nhịp biến động, đồng thời đa dạng hóa danh mục theo nguyên tắc “biên an toàn” dựa trên định giá, chất lượng lợi nhuận và khả năng tạo dòng tiền, cổ tức.

Trong lần cập nhật danh mục chủ động gần nhất, VDSC cho biết đã hạ tỷ trọng các cổ phiếu VCB, PVS và BID do triển vọng năm 2026 đã được phản ánh khá đầy đủ. Ngược lại, nhóm phân tích bổ sung MSN, VPB và FMC.

Trong đó, MSN được đánh giá dẫn đầu ngành thực phẩm – đồ uống và bán lẻ tiêu dùng, với xu hướng mở rộng tiếp tục trong năm 2025. VPB có triển vọng tăng trưởng tín dụng cao hơn mặt bằng chung trong bối cảnh room tín dụng năm 2026 hạn chế.

Với FMC, VDSC nhận định rủi ro tăng giá đang lớn hơn rủi ro giảm giá khi kết quả kinh doanh năm 2025 tăng trưởng tốt dù chịu tác động thuế quan, trong khi định giá chưa tương xứng. Doanh nghiệp đã chủ động trích lập phần lớn rủi ro thuế chống bán phá giá, do đó nếu mức thuế chính thức thấp hơn dự kiến, FMC có thể hoàn nhập và ghi nhận lợi nhuận đột biến trong thời gian tới.

Nhịp sống thị trường