Góc nhìn chuyên gia: Tác động tâm lý từ Thông tư 10 không kéo dài, nhịp điều chỉnh có thể tiếp diễn

Theo dự báo của chuyên gia, nhịp điều chỉnh của chỉ số có thể chưa kết thúc, song nhà đầu tư có thể tận dụng nhịp giảm mạnh để giải ngân và cơ cấu danh mục.

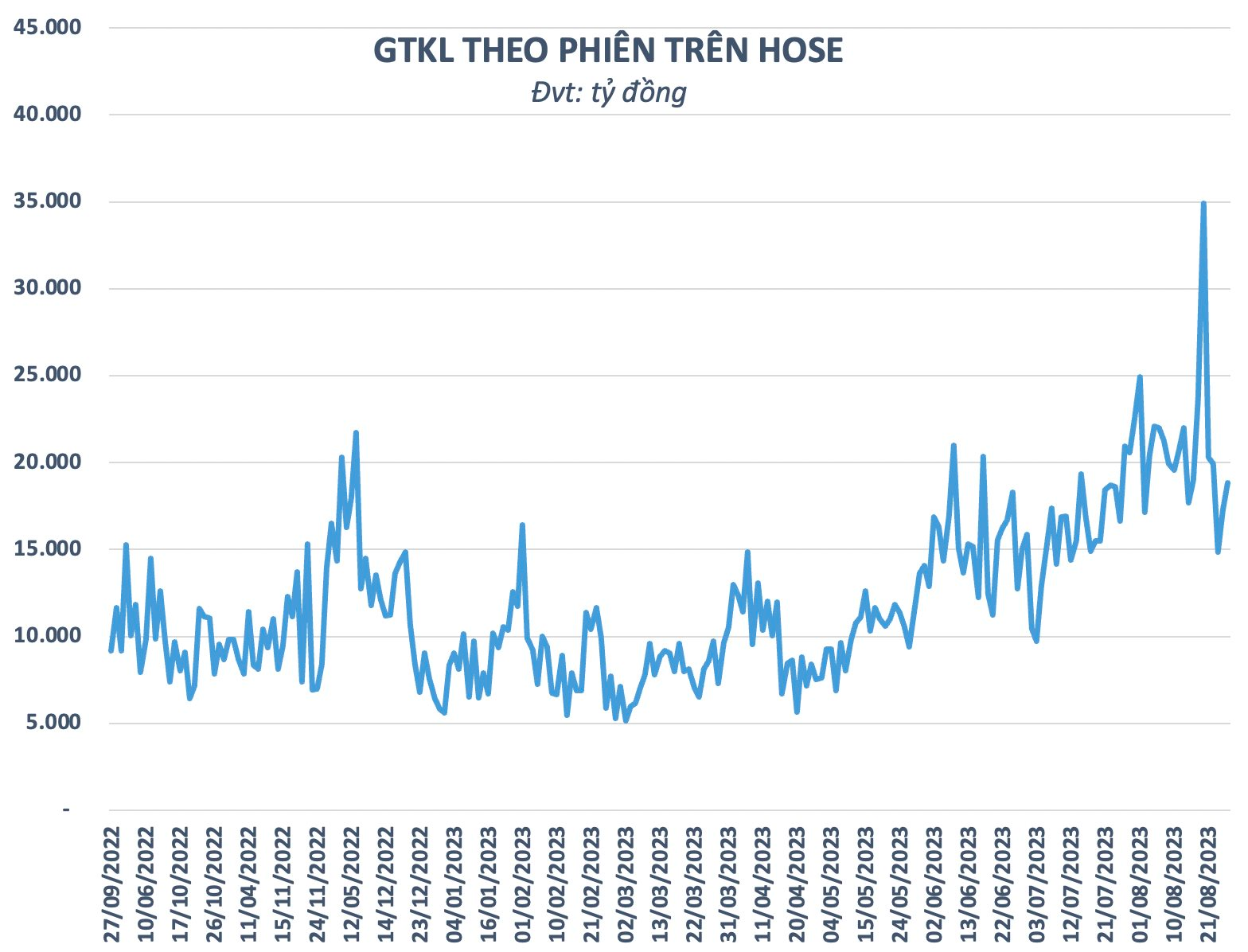

Sau khi trải qua một tuần đầy biến động với những phiên tăng giảm đan xen, áp lực bán vẫn còn tương đối mạnh trong phiên cuối tuần đã khiến VN-Index quay đầu giảm điểm. Thanh khoản thị trường cũng đang duy trì ở mức thấp với giá trị khớp lệnh bình quân phiên trên HOSE dưới 20.000 tỷ đồng, điều này cho thấy tâm lý thận trọng của các nhà đầu tư.

Dự báo kịch bản tuần giao dịch mới, các chuyên gia đưa ra góc nhìn tương đối thận trọng về xu hướng của VN-Index trước khi bước vào kỳ nghỉ lễ. Đa số chuyên gia gia dự báo với giao dịch ảm đạm như hiện tại khó kỳ vọng dòng tiền sẽ cải thiện. Nhịp điều chỉnh của chỉ số có thể chưa kết thúc, song nhà đầu tư có thể tận dụng nhịp giảm mạnh để giải ngân và cơ cấu danh mục.

Tâm lý thị trường sẽ thận trọng trước kỳ nghỉ lễ

(Ông Đinh Quang Hinh - Trưởng Bộ phận vĩ mô và Chiến lược thị trường, Khối Phân tích VNDIRECT)

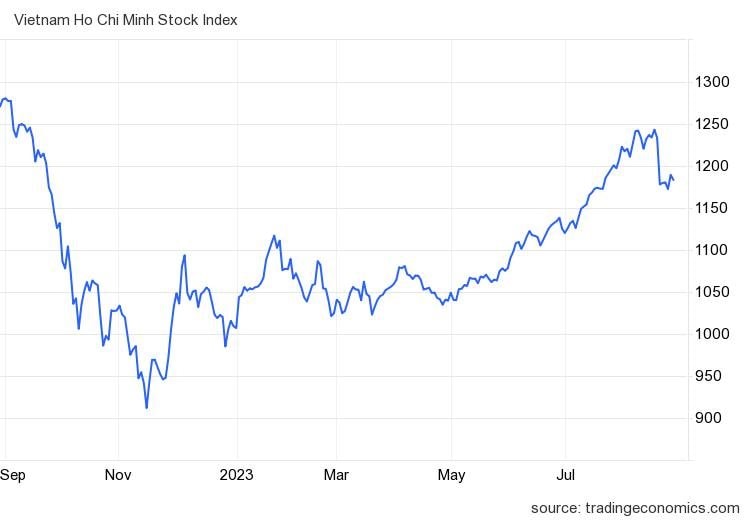

Đà giảm của thị trường chứng khoán Việt Nam đã chậm lại trong tuần qua sau khi xuất hiện những thông tin hỗ trợ vào giữa tuần. Cụ thể, sau thông tin Ngân hàng Nhà nước Việt Nam đã ban hành Thông tư số 10 ngưng hiệu lực thi hành khoản 8, khoản 9 và khoản 10 Điều 8 của Thông tư số 06 từ 1/9/2023 cho đến ngày có hiệu lực thi hành của văn bản quy phạm pháp luật mới quy định về các vấn đề này. Việc hoãn thông tư 06 đã có tác động tích cực tới diễn biến của nhóm cổ phiếu trụ cột thị trường ngân hàng, bất động sản, chứng khoán, qua đó giúp chặn đà giảm của thị trường chứng khoán.

Tuy nhiên, sau một nhịp giảm điểm khá mạnh của thị trường, tâm lý của nhà đầu tư còn khá thận trọng. Đồng thời với việc sắp tới là tuần giao dịch cuối cùng trước kỳ nghỉ lễ Tết Độc Lập, khó có thể kỳ vọng sự cải thiện đáng kể của dòng tiền, đặc biệt là dòng tiền margin. Vì vậy, chỉ số VN- Index có thể tiếp tục giằng co và tích lũy trong vùng 1.160-1.200 điểm với thanh khoản thấp trong tuần giao dịch tới trước khi xác lập xu hướng rõ ràng hơn sau kỳ nghỉ lễ.

Nhà đầu tư nên chậm lại quan sát và giữ tỷ trọng cổ phiếu trong danh mục ở mức vừa phải, hạn chế sử dụng đòn bẩy trong tuần giao dịch trước kỳ nghĩ lễ với xu hướng thị trường chưa được xác lập rõ ràng. Chỉ xem xét mua mới với tỷ trọng nhỏ (hạn chế tối đa dùng đòn bẩy), nếu chỉ số VN-Index về test lại vùng 1.160 điểm.

Nhịp điều chỉnh có thể chưa kết thúc

Ông Bùi Văn Huy – Giám đốc Chi nhánh Chứng khoán DSC

Diễn biến bán ròng của khối ngoại thời gian gần đây không phải là điều quá bất ngờ khi tình hình thế giới xuất hiện nhiều rủi ro với việc Dollar Index và lợi suất trái phiếu chính phủ Mỹ tiếp tục xu hướng tăng. Khả năng trong tuần tới, diễn biến này sẽ tiếp tục khi quan điểm của ông Powell vẫn tỏ ra tương đối cứng rắntrong việc điều hành chính sách tiền tệ để ghìm lạm phát. Do đó, áp lực tỷ giá là một trong những tín hiệu cần quan sát.

Về diễn biến chung, thị trường vẫn trong pha điều chỉnh. Chưa thể khẳng định thị trường đã kết thúc nhịp điều chỉnh và bước vào nhịp tăng mới.

Về bối cảnh, mọi thứ chưa thực sự thuận lợi ở thời điểm hiện tại khi tình hình thế giới vẫn tương đối xấu, trong nước thiếu vắng thông tin hỗ trợ. Về mặt kỹ thuật, các phiên phục hồi với thanh khoản chưa quá thuyết phục chưa khẳng định được đà tăng và ủng hộ kịch bản tích cực nhất cũng là cần thời gian thêm để tích lũy.

Hỗ trợ gần nhất của VN-Index quanh 1.170 điểm, hỗ trợ xa hơn quanh 1.130 điểm. Kháng cự quanh 1.200 điểm và kịch bản chỉ số vẫn tích lũy quanh 1.170-1.200 được xem là kịch bản cơ sở. Trong bối cảnh liên thị trường xấu, các TTCK thế giới tiếp tục điều chỉnh mạnh sẽ kích hoạt kịch bản xấu hơn. Thanh khoản khả năng vẫn sẽ duy trì ở mức vừa phải, một phần lý do thị trường trong vùng tích lũy, một phần tâm lý trước nghỉ lễ.

Bàn về tác động của Thông tư 10, chuyên gia DSC cho rằng không thay đổi bối cảnh hiện tại về mặt các quy định và chỉ là sẽ tạm hoãn những điều khoản mà được xem là siết chặt hơn được áp dụng từ tháng 9 của thông tư 06. Do đó, nếu nói có gì thuận lợi hơn là không đúng mà chỉ là duy trì quy định hiện tại không bị siết vào thêm nữa. Tác động đến thị trường BĐS cũng không quá tích cực mà chỉ là duy trì một số quy định hiện tại. Thị trường BĐS vẫn duy trì môi trường chính sách tín dụng hiện tại và cần có những bước phục hồi thực chất.

Thông tư 06 có từ trước đó đã lâu và khi tiền khỏe, không cần sửa đổi gì thì tiền vẫn đổ vào và thị trường vẫn tăng ở tháng 6, 7, 8. Dòng tiền yếu thì ngược lại tìm thông tin hỗ trợ, do đó câu chuyện thông tư 10 được hưởng ứng và ít nhiều thể hiện được sự quan tâm của cơ quan quản lý. Do đó, thông tin thông tư 10 chỉ mang tính tâm lý vài phiên, câu chuyện của thị trường tiếp theo sẽ là dòng tiền.

Nhiều số liệu kinh tế đã cho thấy nền kinh tế vẫn chưa như kỳ vọng và hạ lãi suất không phải là “phép màu”. Gần nhất là số liệu tăng trưởng tín dụng tháng 7 âm cho thấy không phải cứ hạ lãi suất là tín dụng tăng trưởng, tiền được đẩy ra. Đó còn là sự kết hợp của nhiều chính sách đồng bộ và cần sự phục hồi chung của nền kinh tế thế giới.

Do đó, ông Huy cho rằng nhà đầu tư cần xác định lại kỳ vọng. Nếu là đầu tư dài hạn thì cần chọn lọc vì với bối cảnh hiện nay, định giá thị trường không rẻ. Còn đối với NĐT ngắn hạn, có lẽ cần kiên nhẫn chờ đợi thêm để thị trường xác nhận khả năng tạo đáy.

Tận dụng nhịp chỉnh gia tăng tỷ trọng ở một số nhóm cổ phiếu

Ông Đào Tuấn Trung – Giám đốc Phân tích Chứng khoán Vietinbank (CTS)

Trong bối cảnh áp lực điều chỉnh vẫn còn hiện hữu, chỉ số VN-Index được dự báo sẽ tiếp tục dao động trong biên độ hẹp từ 1.170 – 1.190 điểm. Thị trường có thể bật tăng trở lại và có dấu hiệu phục hồi nhẹ nếu ngưỡng hỗ trợ trung hạn 1.17x không bị phá vỡ. Tuy nhiên, nếu đánh mất ngưỡng hỗ trợ trên, chỉ số sẽ phải tiếp tục đối mặt với rủi ro giảm điểm xuống các vùng sâu hơn, lần lượt là 1.15x và 1.13x nhằm tìm kiếm lực cầu bắt đáy để tăng trở lại.

Sau một đà tăng dài trong 4 tháng liên tiếp và một phiên điều chỉnh mạnh với mức giảm 55 điểm, thị trường sẽ cần mất nhiều thời gian và các ngưỡng hỗ trợ mạnh để có thể tìm kiếm điểm cân bằng. Tình trạng mất cân bằng cung cầu đã dần được cải thiện khi nội tại thị trường tồn tại dòng tiền bắt đáy đến từ các nhà đầu tư trong nước đứng trước áp lực từ động thái bán ròng của khối ngoại mặc dù thanh khoản chung toàn thị trường ở mức thấp. Chuyên gia CTS hy vọng rằng lực cầu bắt đáy gia tăng ở những ngưỡng hỗ trợ xa hơn như 1.15x sẽ giúp thị trường trở nên cân bằng và từ đó tạo đà cho sự phục hồi trong 1 - 2 tuần tới.

Thị trường chung vẫn đang trong một xu hướng tăng giá trung hạn. Tuy nhiên, trong ngắn hạn, thị trường đang giao dịch trong biên độ lớn và thanh khoản yếu để hấp thụ cung bán chốt lời vùng này, nhà đầu tư nên chia tỷ trọng để mua dần trong các phiên giảm điểm để tích lũy cổ phiếu chờ thị trường tăng lại.

Chuyên gia CTS khuyến nghị nhà đầu tư có thể gia tăng tỉ trọng cổ phiếu tại các nhịp điều chỉnh mạnh. Ưu tiên giải ngân nhóm các cổ phiếu đầu ngành đang được hưởng lợi và các nhóm thu hút dòng tiền như nhóm chứng khoán, bất động sản, đầu tư công . Lưu ý, nhà đầu tư nên có tỷ trọng giải ngân danh mục hợp lý trong giai đoạn này và hạn chế sử dụng đòn bẩy cũng như giải ngân các cổ phiếu mang tính đầu cơ cao trong giai đoạn này.

Về tác động của Thông tư 10 mới ban hành đến ngành bất động sản, Thông tư này nằm trong chủ trương hỗ trợ của Chính phủ đối với thị trường bất động sản nói riêng và tăng trưởng tín dụng nói chung. Việc tạm ngưng thi hành các khoản mục thi hành khoản 8, khoản 9 và khoản 10 thuộc Điều 8 của Thông tư 06 sẽ góp phần hỗ trợ gỡ khó cho các doanh nghiệp bất động sản để có cơ hội tái cơ cấu khơi thông dòng tiền lại thông qua việc chuyển nhượng vốn tại các dự án cho các nhà đầu tư có năng lực vận hành tốt hơn hoặc thông qua cơ chế hợp tác kinh doanh với đối tác.

Trên thực tế, nếu giữ nguyên quy định của Thông tư 06 thì chỉ có khoảng 78 trong tổng số 40.000 doanh nghiệp bất động sản hiện nay tiếp cận được tín dụng để triển khai hoạt động này. Ngoài ra, điều này cũng sẽ hỗ trợ các doanh nghiệp bất động sản trong việc đi vay để đầu tư, mở rộng quỹ đất hoặc đầu tư vào một dự án mới. Vì vậy hầu hết các doanh nghiệp bất động sản đều có thể hưởng lợi từ Thông tư này vì dễ tiếp cận nguồn vốn từ ngân hàng hơn trong điều kiện kinh tế còn nhiều khó khăn.

Tuy vậy, cần lưu ý chính sách trên chỉ là bước đi tạm thời, mang tính trì hoãn để hỗ trợ quá trình tái cơ cấu của doanh nghiệp bất động sản. Trong khi đó, thông điệp về kiểm soát rủi ro vẫn được bảo lưu trong một thời hạn nhất định và doanh nghiệp cần tận dụng khoảng thời gian này để có một kế hoạch tái cấu trúc tối ưu về dòng tiền và pháp lý dự án.

Về tác động đến ngành ngân hàng, Thông tư 10 có thể tác động tích cực cho tăng trưởng tín dụng, vốn đang ở mức thấp trong thời gian gần đây (tính đến cuối tháng 7 chỉ tăng 4,56% so với đầu năm, giảm 0,17% so với thời điểm cuối tháng 6). Việc Thông tư 10 hỗ trợ doanh nghiệp bất động sản có thêm thời gian tái cấu trúc cũng sẽ làm giảm áp lực nợ xấu của nhóm ngân hàng, với nợ xấu lĩnh vực bất động sản đang có chiều hướng tăng cao hơn bình quân hệ thống và đạt 247% (cùng kỳ là 1.53%).

Trên thực tế, mỗi ngân hàng sẽ có khẩu vị rủi ro riêng và vẫn có thể sẽ không chủ động giải ngân đối với các dự án và khoản vay mà họ đánh giá là có rủi ro cao. Ban hành thông tư mới sẽ tạo hành lang pháp lý và điều kiện thuận lợi trong việc giải ngân tín dụng đối với các ngân hàng ưa thích cho vay lĩnh vực bất động sản, tuy nhiên các ngân hàng cần có biện pháp kiểm soát rủi ro hiệu quả.

Nhịp sống thị trường

Sự kiện: FTalk - Chuyên gia talk

Xem tất cả >>- VDSC: Phát hành tín phiếu không phải là tín hiệu đảo chiều chính sách tiền tệ, nhưng không gian để nới lỏng thêm tương đối hạn chế

- Kinh tế Việt Nam 9 tháng đầu năm và dự báo cả năm 2023, 2024

- Tỷ giá tăng cao: ‘kẻ cười, người khóc’

- Liệu có cơ hội đầu tư cổ phiếu bảo hiểm khi lãi suất tiền gửi giảm sâu?

- Lãi suất tiết kiệm chạm đáy, người dân 'đổ tiền' vào đâu?