Hấp dẫn khối ngoại, cổ phiếu bảo hiểm đang là món hàng đầy tiềm năng trong năm 2017

CTCK Rồng Việt (VDSC) đặc biệt quan tâm PGI, VNR và PVI bởi những cổ phiếu này có nhiều yếu tố hỗ trợ riêng trong năm nay.

- 23-03-2017Tăng rất sốc, giảm rất sâu, cổ phiếu này cho nhà đầu tư bài học đắt giá khi tham gia cuộc chơi không dành cho mình

- 23-03-2017Vì sao các cổ phiếu tăng giá?

- 23-03-2017Cổ phiếu HAG lần đầu tiên trở lại mệnh giá sau hơn 1 năm ròng rã, Bầu Đức lọt top 10 người giàu nhất TTCK Việt Nam

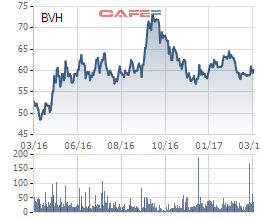

VnIndex gần đây liên tục tăng nhờ vào các cổ phiếu vốn hóa lớn thuộc ngành tiêu dùng như MSN, VNM hay các cổ phiếu nhóm ngân hàng, bất động sản, chứng khoán. Một cổ phiếu cũng hay góp mặt vào việc hỗ trợ chỉ số đó là BVH – thuộc ngành bảo hiểm. Tuy nhiên, cổ phiếu ngành bảo hiểm nhìn chung lại không diễn biến tích cực trong thời gian qua.

Cổ phiếu bảo hiểm chưa thực sự hấp dẫn trong những tháng đầu năm 2017

Mặc dù cổ phiếu bảo hiểm mặc dù không thực sự nổi trội trong thời gian gần đây nhưng CTCK Rồng Việt (VDSC) vẫn có những quan điểm tích cực đối với ngành này.

Theo đó, các doanh nghiệp bảo hiểm thực sự chỉ bắt đầu hồi phục từ năm 2012 và tăng trưởng mạnh 2 con số từ năm 2014. Thị trường bảo hiểm đang đứng trước có nhiều cơ hội tiếp tục tăng trưởng nhờ tăng trưởng kinh tế ổn dịnh, gia tăng đầu tư vào hạ tầng và các hoạt động đầu tư mở rộng của khu vực tư nhân. Dưới đây là 5 luận điểm VDSC đưa ra để đầu tư vào ngành bảo hiểm trong năm nay:

Bảo hiểm là ngành tăng trưởng tốt

Ngành bảo hiểm là một trong những ngành tăng trưởng tốt nhất trong nền kinh tế năm 2016. Doanh thu phí bảo hiểm tăng 22,74% chạm mốc 86 nghìn tỉ đồng. Bảo hiểm nhân thọ chiếm tỷ trọng 58% và tăng 34,6% so với năm 2015. Bên cạnh đó, thu nhập phí bảo hiểm phi nhân thọ cũng tăng 15,9%, cao nhất trong vòng 5 năm. Theo Hiệp hội Bảo hiểm Việt Nam, bảo hiểm phi nhân thọ sẽ tăng trưởng hơn 14% trong năm 2017 và mảng bảo hiểm nhân thọ sẽ đạt được mức tăng trưởng 25%.

Thị trường nhiều tiềm năng

Hiện nay, phí bảo hiểm ở Việt Nam mới chỉ chiếm khoảng 1,5% GDP so với mức 3,8% ở Đông Nam Á. Tỷ lệ thâm nhập bảo hiệm còn thấp bên cạnh cơ cấu dân số hiện tại với hơn 60% là dân số trẻ cho thấy tiềm năng tăng trưởng của ngành tại Việt Nam còn rất lớn.

Nguồn cung sản phẩm mới đa dạng

Nhiều sản phẩm đang trong giai đoạn phát triển để đáp ứng nhu cầu của thị trường bảo hiểm, giảm rủi ro “tập trung sản phẩm” cho nhà bảo hiểm và dần dần thu hẹp khoảng trống bảo hiểm ở Việt Nam.

Ví dụ, bảo hiểm cho tài sản công đang được đưa vào dự thảo Luật Tài Sản quy định rằng nhà bảo hiểm phải có vốn chủ sở hữu trên 600 tỉ đồng và tổng tài trên 2000 tỉ đồng. Cho đến nay, hầu hết các công ty đã niêm yết như PVI, BVH, BMI, PGI, PTI và BIC đều thỏa mãn các yêu cầu để tham gia mảng này.

Hấp dẫn đối tác chiến lược nước ngoài

VDSC cho rằng bảo hiểm phi nhân thọ đang khá hấp dẫn đối với các công ty quốc tế. Thị trường bảo hiểm như chúng tôi đã đề cập ở trên vẫn chưa được bão hòa nên vẫn còn cơ hội cho các nhà bảo hiểm nước ngoài.

Trong khi mảng bảo hiểm nhân thọ dễ dàng cho nhà đầu tư nước ngoài tham gia thành lập công ty/chi nhánh mới thì mảng bảo hiểm phi nhân thọ có vẻ “chật chội” hơn. Bên cạnh đó, thị phần mảng phi nhân thọ đang bị chi phối bới các công ty “big 5” trong nước vốn đang chiếm 60%.

Vì vậy các nhà bảo hiểm quốc tế quyết định tham gia thị trường thông qua hình thức hợp tác chiến lược. Các nhà bảo hiểm phi nhân thọ trong nước sẽ được hỗ trợ từ các đối tác chiến lược ở các mảng như phát triển sản phẩm (R&D), công nghệ thông tin…

Giá cổ phiếu cũng bị ảnh hưởng bởi các sự kiện trên (yếu tố đầu cơ) như trường hợp giá cổ phiểu PTI và BIC tăng gấp đôi sau khi hai công ty kết thúc đàm phán với các cổ đông nước ngoài mới. Ở khía cạnh này, PGI hiện là doanh nghiệp bảo hiểm phi nhân thọ trong nước duy nhất không có đối tác chiến lược. Hiện tại, thị trường đang xuất hiện đồn đoán về việc một đối tác ngoại đang “nhòm ngó” PGI.

PGI tăng mạnh với những đồn đoán về sự tham gia của đối tác ngoại

Lợi nhuận dần cải thiện trong bối cảnh lãi suất có thể tăng

Với viễn cảnh lãi suất sẽ cao hơn năm 2017 ở kì vọng lạm phát cao hơn và VND mất giá, VDSC tin rằng thu nhập tài chính của các doanh nghiệp bảo hiểm sẽ cải thiện tương đối do các doanh nghiệp bảo hiểm thường đầu tư 89% danh mục đầu tư vào các sản phẩm thu nhập cố định (tiền gửi, trái phiếu bảo đảm).

Bên cạnh những yếu tố tích cực đó, rủi ro khi đầu tư vào các doanh nghiệp bảo hiểm vẫn hiện hữu. Đó là những vấn đề quen thuộc: (1) cạnh tranh khốc liệt có thể dẫn đến tính thiếu lành mạnh trong việc định phí các sản phẩm bảo hiểm và (2) tình trạng trục lợi ngày càng tinh vi và nghiêm trọng vẫn chưa thể giải quyết triệt để mặc dù tội trục lợi bảo hiểm đã được đưa vào luật hình sự.

Tổng hợp các yếu tố trên, VDSC cho rằng trong năm 2017 có thể vẫn sẽ là một năm tốt đối với mã ngành bảo hiểm. Tuy vậy, các cổ phiếu đã tăng nhiều trong 2 năm qua nên cơ hội sẽ chắt chiu, chọn lọc hơn.

VDSC đặc biệt quan tâm PGI, VNR và PVI bởi những cổ phiếu này có nhiều yếu tố hỗ trợ riêng trong năm nay. Bên cạnh đó, VDSC cũng chờ đợi một doanh nghiệp mạnh khác là Tổng Công ty cổ phần Bảo hiểm Quân đội (MIC) có thể sẽ niêm yết sớm trong thời gian tới.

Trí Thức Trẻ