Lãi suất thấp nhưng tiền vẫn "đổ" ầm ầm vào ngân hàng lớn

Tại sao lãi suất của các ngân hàng quốc doanh luôn thấp hơn các ngân hàng cổ phần tư nhân từ 1-2% ở các kỳ hạn dài mà tiền gửi huy động của các ngân hàng này luôn rất lớn, gấp nhiều lần ngân hàng nhóm dưới?

- 09-11-2017Vì sao dân thích gửi tiền vào ngân hàng lớn?

- 26-10-2017Quyền lợi người gửi tiền tại TCTD được kiểm soát đặc biệt sẽ bị ảnh hưởng trong trường hợp nào?

- 22-09-2017Sổ tiết kiệm 'bốc hơi': Người gửi tiền cẩn thận trước nạn lừa đảo

Dân vẫn "chuộng" gửi tiết kiệm ngân hàng

Theo báo cáo mới nhất của Ủy ban giám sát tài chính Quốc gia, huy động vốn 10 tháng đầu năm 2017 tuy giảm so với cùng năm trước nhưng vẫn đạt mức tăng trưởng khá, ước tăng 12% so với cuối năm 2016 (cùng kỳ năm trước tăng 14,7%). Trong đó, tiền gửi khách hàng ước tăng 11,5% so với cuối năm 2016. Huy động ngoại tệ tăng 3,7%, chiếm khoảng 10,1% tổng huy động. Huy động vốn bằng VND ước tăng 13%, chiếm 89,9% tổng huy động.

Thanh khoản của hệ thống ngân hàng ổn định, biểu hiện là lãi suất liên ngân hàng đã liên tục giảm (bình quân giảm khoảng 0,2 điểm% so với tháng trước) và tiếp tục được duy trì ở mức thấp (lãi suất O/N ở mức 0,9%/năm, lãi suất 1 tuần là 0,9%/năm, lãi suất 1 tháng là 1,5%/năm).

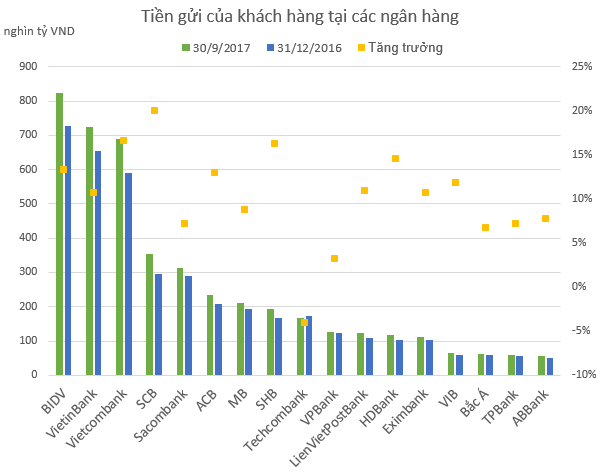

Còn theo thống kê của chúng tôi từ số liệu BCTC hợp nhất quý III/2017 của 17 ngân hàng (có lượng tiền gửi của khách hàng trên 50 nghìn tỷ đồng), các ngân hàng này đều đang có tốc độ tăng trưởng huy động vốn cao trong 9 tháng đầu năm nay.

Cụ thể, SCB có tốc độ tăng trưởng tiền gửi của khách hàng 20%, đây cũng là một trong những ngân hàng có biểu lãi suất cao nhất hiện nay. Một số ngân hàng khác có tốc độ tăng trưởng huy động cao như Vietcombank, SHB, HDBank, BIDV, VIB...

Xét về quy mô huy động vốn, BIDV là nhà băng huy động được nguồn tiền gửi lớn nhất, với hơn 823 nghìn tỷ đồng. Theo sau là VietinBank với 725 nghìn tỷ đồng; Vietcombank với 688 nghìn tỷ.

Dẫn đầu ở nhóm ngân hàng cổ phần tư nhân là SCB với quy mô tiền gửi của khách hàng 354 nghìn tỷ đồng, Sacombank với 312 nghìn tỷ, ACB và MB huy động được trên 200 nghìn tỷ đồng...

Duy nhất trường hợp tăng trưởng âm huy động tiền gửi so với đầu năm là ngân hàng Techcombank. Tại thời điểm cuối tháng 9/2017, Techcombank "hút" được 166 nghìn tỷ từ dân cư, giảm 4% so với đầu năm.

Nhiều khách hàng thích tiền của mình an toàn hơn lãi suất hấp dẫn

Một câu hỏi được đặt ra: Tại sao lãi suất của các ngân hàng quốc doanh luôn thấp hơn các ngân hàng cổ phần tư nhân từ 1-2% ở các kỳ hạn dài mà tiền gửi huy động của các ngân hàng này luôn rất lớn, gấp nhiều lần ngân hàng nhóm dưới.

Theo khảo sát tâm lý gửi tiền của chúng tôi từ 3 nhóm khách hàng cho thấy, ở nhóm khách hàng trẻ tuổi, họ thích gửi vào ngân hàng nào có khung lãi suất càng cao càng tốt. Nhiều người có thói quen vào website các ngân hàng để so sánh mức lãi suất huy động rồi quyết định gửi vào ngân hàng nào có lãi suất hấp dẫn, mà theo họ là chủ yếu lại các ngân hàng có quy mô nhỏ lãi suất càng cao.

Trong khi đó, ở nhóm khách hàng thứ 2, lãi suất cao thấp không còn là mối bận tâm, thay vào đó là mối thân quen người nhà làm ngân hàng, là khách hàng quen thuộc, quen ngân hàng nào thì đến ngân hàng đó gửi tiền hoặc được cảm thấy dịch vụ chăm sóc tốt ở đâu thì thích đến gửi ở đó.

Còn tại nhóm khách hàng thứ 3 (chủ yếu đối tượng người về hưu, người nội trợ) tiêu chí đầu tiên để họ đem gửi tại ngân hàng không quan trọng tiêu chí lãi suất cao nhất mà tiện gửi tiền vào ngân hàng nào có phòng giao dịch hay chi nhánh gần nơi họ sinh sống. "Thứ nhất cự ly" là như vậy!

Thứ hai, nhóm khách hàng này có thói quen đem gửi các ngân hàng lớn có tiếng tăm quy mô lớn, uy tín, phát triển ổn định, có bề dày lịch sử, có độ an toàn cao chẳng hạn như nhóm ngân hàng quốc doanh: Agribank, VietinBank, BIDV, Vietcombank, mặc dù chấp nhận lãi suất thấp hơn. Đó là nguyên nhân lý giải vì sao số liệu thống kê trong các BCTC, lượng tiền gửi của khách hàng tại các ngân hàng lớn vẫn bỏ xa các ngân hàng top dưới.

Bởi theo tâm lý đám đông, người dân hiện vẫn lo sợ mất tiền nếu chẳng may gửi vào nhóm ngân hàng nhỏ, yếu kém. Đặc biệt phương án cho phá sản ngân hàng đã chính thức được đưa vào dự thảo Luật Các tổ chức tín dụng sửa đổi. Dự luật này đang được Quốc hội bàn thảo. Theo đó, các tổ chức tín dụng được kiểm soát đặc biệt nhưng không thực hiện được các phương án phục hồi, sáp nhập, hợp nhất, bán toàn bộ vốn điều lệ, cũng không đủ điều kiện giải thể theo quy định của pháp luật thì phải thực hiện phương án phá sản.

Nhiều chuyên gia đánh giá quy định về phá sản ngân hàng là giải pháp mang tính đột phá, một bước tiến lớn nếu so với chủ trương không để bất cứ ngân hàng nào phá sản như trước đây. Nếu áp dụng giải pháp này sẽ dần loại bỏ những ngân hàng yếu nhằm bảo vệ người gửi tiền và an toàn hệ thống ngân hàng. Tuy nhiên, nội dung tại dự thảo còn khiến nhiều người băn khoăn, nhất là quy định khi ngân hàng phá sản, người gửi tiền chỉ được bồi thường 75 triệu đồng.

CÙNG CHUYÊN MỤC

Standard Chartered dự báo NHNN sẽ tăng lãi suất vào quý II/2025

20:34 , 12/12/2024HDBank công bố tài liệu họp ĐHĐCĐ bất thường

17:32 , 12/12/2024